研报速递

研报速递最近跨境证券领域的监管动作,牵动了不少配置过香港资产的朋友神经。今年5月,证监会等八部委联合出手,整治非法跨境证券经营活动,老虎、富途等多家跨境平台被重罚,整个市场都感受到了强监管的信号。

不少手里有香港保单,或者正打算配置香港重疾险、分红险的朋友慌了:下一个会不会轮到香港保险?已经买的保单会不会变无效?以后还能正常赴港投保吗?

短短半个月时间,我身边至少有7位高净值客户问过我同样的问题,朋友圈里也满是各种猜测和传言。今天我就把整个事件的来龙去脉理清楚,结合香港保监局的最新回应,给大家说清楚合规边界和应对方法,帮你吃下这颗定心丸。

01焦虑从哪来?监管信号的连锁反应

为什么一次跨境证券的整治,会引发香港保险市场的焦虑?其实逻辑很顺。

先看这次监管释放的核心信号:八部委的方案明确指向非法跨境经营活动,不管是什么品类,只要是无牌经营、违规跨境展业,都是打击对象。香港保险本身就自带跨境属性,而且行业这么多年来,一直存在“地下保单”、境内远程招揽、违规引流这些灰色操作,市场自然会联想:整治逻辑会不会从证券直接延伸到保险?

这种担心不是空穴来风。从2016年开始,两地监管对违规跨境保险的清理就没停过,近几年力度越来越大。加上这两年内地保险产品定价利率下调,不少追求长期收益的朋友都把目光转向香港分红险,市场热度本来就高,一点风吹草动都会放大焦虑。

我梳理了一下,大家的疑问其实集中在三个点:

- 已经买的香港保单,这次会不会受影响?权益还能保住吗?

- 接下来监管会不会一刀切,直接禁止内地居民赴港投保?

- 如果还想配置,到底怎么做才符合合规要求?

监管打击的从来不是“跨境投保”本身,而是“违规跨境投保”,这个核心边界从一开始就非常清晰。

02官方罕见回应,核心结论明确

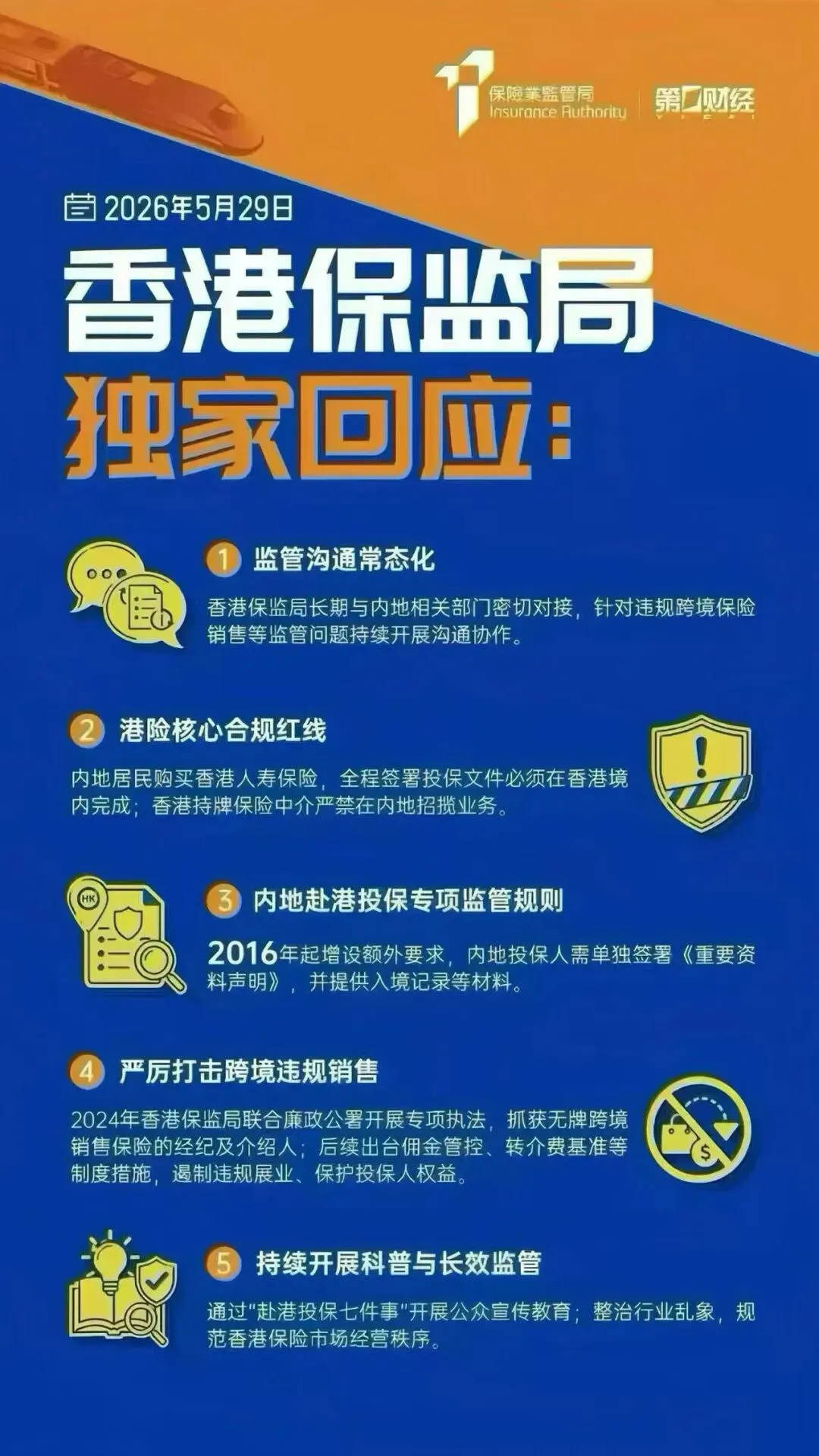

针对这次市场上蔓延的焦虑,香港保监局在5月29日非常罕见地出来正面澄清,直接把话说透了。我把回应的核心要点整理出来,都是大家最关心的内容:

第一,香港保监局一直和内地相关部委保持密切沟通,针对违规跨境销售的监管协调一直在推进,不会突然出台无预兆的政策。

第二,现行法规本身就有明确要求:香港保险的整个销售流程,必须在香港境内完成;香港持牌保险中介人,绝对不允许在内地招揽保险业务,对应的保险公司和机构,要承担合规管控的主体责任。

第三,这个合规要求其实早在2016年就落地了:内地居民赴港投保,必须投保人亲自赴港签署“重要资料声明”,保险公司还要收集投保人的入境记录,证明投保的时候你人确实在香港。

最后就是最关键的结论:只有违规跨境销售会被打击,合法合规的赴港投保,完全不受这次事件影响。

划重点:官方已经明确拍板,合法合规赴港投保不受任何影响,这次整治的对象从来不是合规投保的用户。

03什么是违规?合规边界早划好了

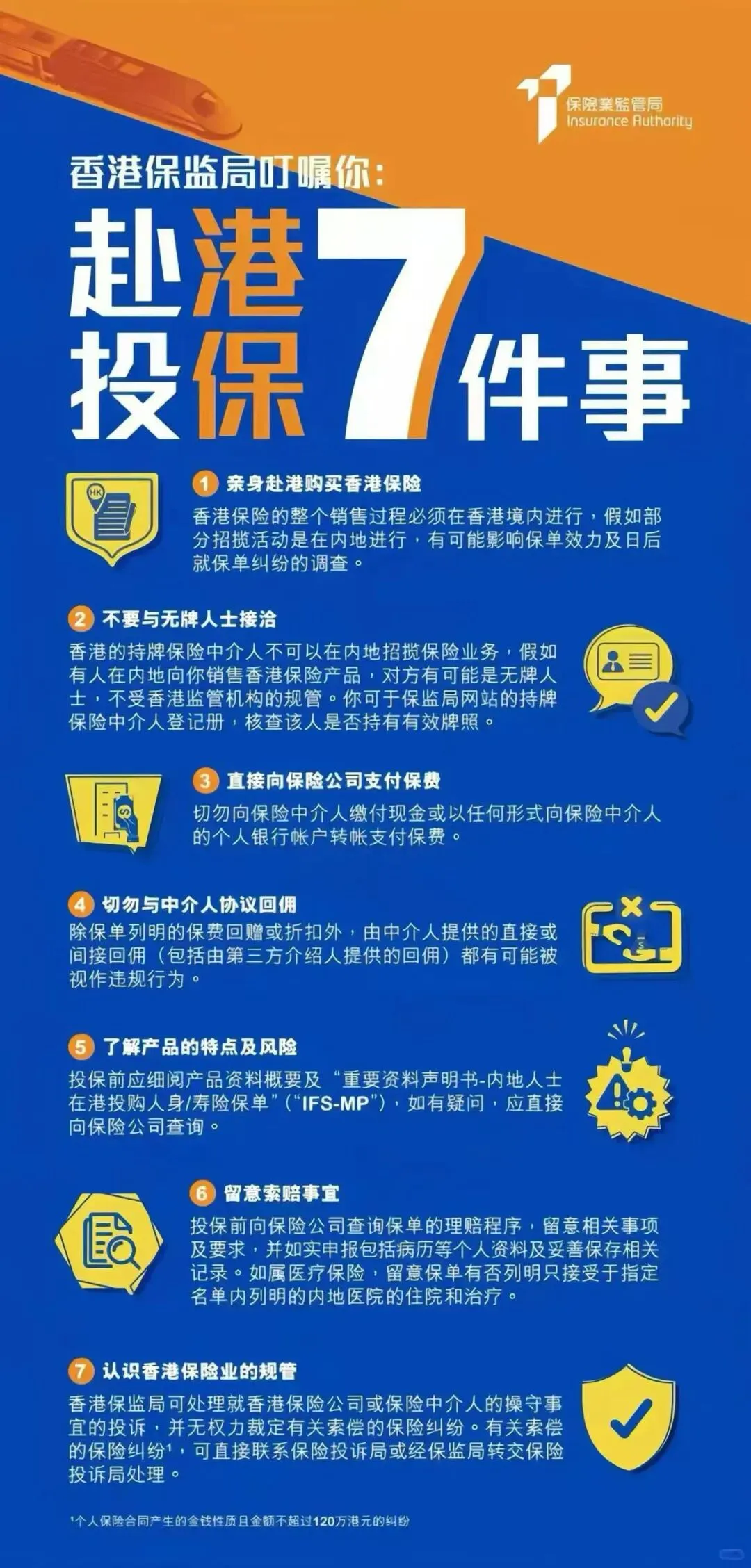

很多人其实分不清“合法赴港投保”和“非法地下保单”的区别,我用大白话把合规底线给你列清楚,满足全部四个要求才是合法,缺一个都属于违规。

机构和人员必须合规

销售你的保单的主体,必须是香港正规持牌保险机构,给你服务的经纪人或者代理人,必须持有香港保监局颁发的有效牌照,而且对方绝对不能在内地给你做招揽和销售行为。

香港监管这边,近年对违规操作的打击力度一直在升级。2024年,香港保监局就和廉政公署开展过多次联合执法,重点打击无牌经营、违规返佣,已经有不少涉案的经纪人和转介人被拘捕,违规查实之后直接吊销牌照,一点余地都没有。

内地这边的力度同样不小。2024年开始,广东等靠近香港的省份已经开展专项排查,把所有内地保险代理人、经纪从业人员都纳入了排查范围,重点打击这几类行为:

- 内地机构或者人员,在境内通过讲座、社交平台宣传推介香港保险,帮客户安排赴港投保

- 冒用正规机构账号违规引流

- 通过地下钱庄、分拆购汇这些非法渠道帮客户转移保费

销售流程必须合规

最核心的一条,就是投保人必须亲自赴港,所有的投保文件、签署流程,全部要在香港境内完成,保险公司必须留存投保人的入境记录做佐证。

很多人听过“不用亲自赴港,上门帮你办理”“内地签好单寄去香港出单”,这些全都是违规操作。不管对方说的多天花乱坠,只要跳过了亲自赴港这一步,你的保单就是不受两地法律保护的地下保单。

资金流转必须合规

保费必须由投保人本人,通过合法的外汇渠道,直接支付给香港保险公司的官方账户。绝对不能走地下钱庄,也不能把钱转给中介个人账户,再由中介转去保险公司,这些都是违规的资金流转,一旦出了问题,资金安全都没法保障。

宣传推广必须合规

内地的机构和人员,只能发布和香港保险相关的信息性、教育性内容,绝对不能在境内做具体产品推荐、引导购买,更不能直接帮机构招揽客户。

所有违规操作,本质都是绕开监管做灰色生意,对应的保单不受两地法律保护,后续很可能出现理赔被拒、保单无效、资金被骗这些风险,一定要避开。

04市场热度不降反升,数据说明真相

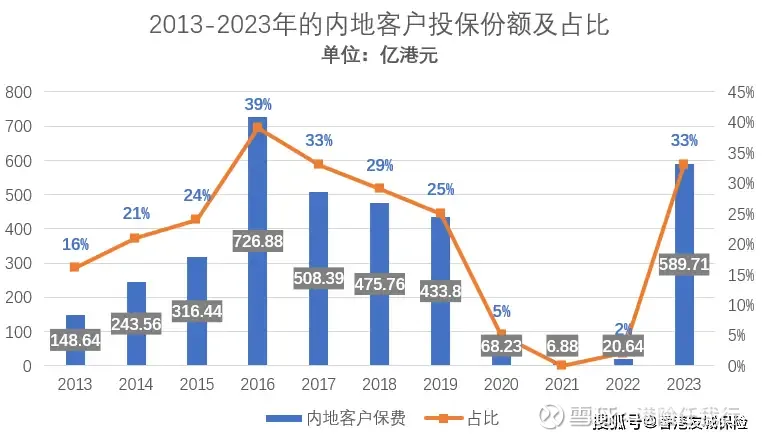

很多人觉得,监管一收紧,肯定没人敢买香港保险了,但实际数据刚好相反。

根据公开数据,2024年全年,源自内地访客的新造保单保费已经达到628亿港元,同比上升6.5%,占香港个人业务总新造保单保费的28.6%,内地客户的贡献稳定在三成左右,一直是推动香港保险市场增长的核心力量。

进入2025年,市场热度反而更高了。2025年第一季度,香港长期业务新单保费达到934亿港元,同比2024年同期增长43.1%,创下了自2001年香港保监局公布数据以来的季度保费新高。

虽然香港保监局还没公布2025年内地访客的分项数据,但从市场反馈来看,多重因素叠加之下,2025年上半年本来就迎来了内地客户的集中投保高峰,这次监管澄清之后,反而打消了很多人的顾虑,需求进一步释放。

而且需求结构也发生了明显变化:过去内地客户赴港投保,大多是冲着保障更全、保额更高的重疾险,现在越来越多人转向预期内部收益率(IRR)6%-7%的分红型储蓄险,本质是把香港保险作为全球化资产配置的一个工具,满足多币种储蓄、财富传承的需求。这种需求是真实且稳定的,不会因为监管收紧就消失。

这种跨界需求,其实和我们做资产配置的逻辑是相通的:不论是企业资源布局还是个人资产规划,本质都是通过分散配置降低不确定性,找到更稳的长期锚点。

05已购保单要担心吗?分情况判断

很多已经买了香港保单的朋友,现在最关心的就是:我的保单会不会受影响?还能正常理赔吗?

其实判断非常简单,只需要看你当初的投保流程合不合规:

- 如果当初你是亲自赴港,在香港签署了所有文件,保险公司也留存了你的入境记录,保费也是你通过合规渠道直接付给保险公司的,那你的保单完全符合香港监管要求,这次的整治不会对你有任何影响,你该享受的保单权益、理赔服务,全部都能正常享有,完全不用担心。

- 如果你的投保流程本身就不符合合规要求,比如没有亲自赴港,是在内地签单,或者保费走了第三方中介账户,那你的保单本身就是违规的地下保单,本来就不受法律保护,不是这次监管才出问题,这种情况建议你尽早找专业机构核实,提前处理。

只要当初投保符合合规要求,已有保单权益完全不受影响,不需要做任何额外操作,安心持有即可。

另外给大家提个醒,现在粤港澳大湾区正在推进保险服务中心建设,未来合法持有港澳保单的内地客户,在大湾区内地城市就能享受到售后服务,后续理赔、保单变更这些事项会越来越方便,不用每次都跑香港。

06想投保要怎么做?四步守住合规

如果你本来就有配置需求,现在政策明确了,只要按照下面四步走,就能保证全程合规,不会踩任何红线:

第一步:先核实对方资质

在开始沟通之前,先去香港保监局的官方网站,核查保险机构和中介人的持牌资质,确认对方是正规持牌机构再继续沟通。

绝对不要和无牌人士接洽,更不要相信任何“违规返佣”的承诺,返佣本身在香港就是违规行为,一旦查实,不仅中介会被处罚,你的保单也可能直接失效,得不偿失。

第二步:必须亲自赴港完成流程

这是核心中的核心,不管对方说什么“可以简化流程”“帮你代签”,都不要信。必须你本人亲自前往香港,当面签署所有投保文件,包括要求的“重要资料声明”,同时保留好你的入境记录,这是证明你合规投保的核心依据。

只要跳过亲自赴港这一步,所有操作都是违规,不要再抱任何侥幸心理。

第三步:保费一定要合规缴纳

你只需要直接把保费支付给保险公司的官方账户,绝对不要向中介个人账户或者任何第三方账户转账,使用你个人的合规外汇额度缴费,不要尝试通过非法渠道换汇,避免资金安全出问题。

第四步:充分了解风险再决策

香港保险不是适合所有人的,它最大的价值,是满足高净值人群全球化资产配置、多币种储蓄、财富传承的需求,但是也存在汇率波动、分红非保证、两地法律差异这些风险。

你一定要仔细阅读产品条款和资料概要,不要轻信任何口头承诺,记住:分红不是保证收益,只是预期收益。把所有风险都想清楚,结合自己的实际需求再做决策,不要盲目跟风。

给意向投保人的核心总结:认准香港持牌机构、全程亲自赴港办理、留存好所有资料、合规缴纳保费,满足这四点,你的投保就是完全合法合规的,不会受任何影响。

整个事件梳理下来,逻辑其实非常清晰:这次跨境证券整治,传递的信号是清理跨境金融领域的灰色违规通道,维护正常的市场秩序,不是一刀切禁止所有合法跨境配置。

香港保险的合规边界早在2016年就已经划清,香港保监局这次也再次明确了立场:合法合规的赴港投保完全受保护,只有违规操作才会被打击。2025年香港保险新单保费创下季度新高,内地客户稳定贡献三成保费,本身就说明市场依然认可合规香港保险的配置价值。

对于普通人来说,你不需要对监管收紧过度恐慌,只要记住三个原则:

- 已经投保的,只要流程合规,完全不用慌,安心持有就好

- 想要投保的,严格按照合规要求操作,不要碰任何灰色渠道

- 没有全球化配置需求的,不需要盲目跟风,适合自己的才是最好的

看懂了监管的逻辑,你就不会被市场上的各种传言带着走,也能做出最适合自己的判断。

发表评论

发表评论: