研报速递

研报速递

精益 · 敏捷 · 强韧 · 融合 · 感恩

上图为:出海服务港版头

今日推送约4500字,

使用各类读屏,听读时间约13分钟。

低视力伙伴可点击右上角菜单中的“调整字体”

设置文本大小,方便查看。

8

数据中心投资与商业模式

01

数据中心投资逻辑

数据中心投资具有以下核心逻辑:

长期稳定现金流:Colo数据中心租约通常5-15年,Hyperscale批发租约10-20年,提供可预测的现金流。

抗周期属性:数据中心需求与数字经济正相关,与传统经济周期关联度较低。

通胀对冲:租约通常含通胀调整条款(年涨3-5%),电力成本可转嫁。

供给刚性:数据中心建设周期长(12-36个月),电力获取困难,短期内供给弹性低。

AI驱动结构性增长:AI需求创造了全新的增长曲线,不同于传统云需求的周期性。

数据中心REITs模式:

美国:Equinix(全球最大数据中心REIT)、Digital Realty、CyrusOne(已私有化)、QTS(已私有化)。

REITs优势:税收优惠(免企业所得税)、流动性好、分红率3-5%。

2024年数据中心REITs总回报约25-30%,跑赢标普500。

02

成本结构分析

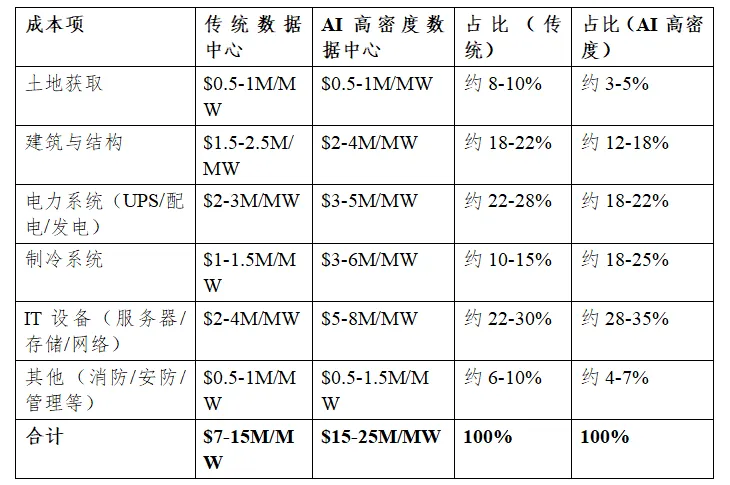

上图为:通用机房 vs AI 高密机房全口径建设成本拆分明细

关键发现:AI高密度数据中心CapEx是传统数据中心的2-3倍,主要增量来自制冷系统(液冷)和IT设备(GPU服务器)。

上图为:海外 IDC 机房全口径年度运维成本构成明细对标表

03

收益模式分析

上图为:全球第三方 Colo 四类主营商业模式定价、租期与盈利指标对标汇总表

关键趋势:

AI高密度机柜租金溢价显著:液冷机柜租金比风冷高30-50%。

批发Colo需求旺盛,租金同比上涨15-25%(2024-2025年)。

空置率处于历史低位:北美主要市场空置率<5%(CBRE, Q1 2025)。

04

投融资模式

上图为:全球数据中心行业六大主流融资模式、落地逻辑与标杆案例汇总表

2024年投融资数据:

全球数据中心M&A交易额超500亿美元(CBRE, 2025)。

黑石集团160亿美元收购亚太AirTrunk为年度最大交易。

数据中心REITs平均分红率约3.5-4.5%。

全球数据中心项目融资总额约350-450亿美元。

9

竞争格局与领先企业分析

01

全球竞争格局概述

上图为:全球超大规模云厂商营收格局与算力自建 / 托管布局对标明细

全球Colocation市场CR5约30-35%,CR10约45-50%。前两大运营商Equinix和Digital Realty合计占约20%。

02

竞争策略与并购趋势

2024年重大M&A交易如下:

上图为:全球算力资产跨境并购落地与区域布局逻辑明细表

趋势如下:

PE巨头大举进入数据中心领域(Blackstone、KKR、Brookfield、DigitalBridge)。

亚太新兴市场成为M&A热点。

超大规模交易频现,市场集中度缓慢提升。

AI就绪资产估值溢价显著。

03

领先企业分层画像

上图为:全球数据中心运营商五层市场梯队划分、业态特征与标杆企业汇总表

04

标杆企业深度分析

上图为:国际 Colo 龙头年度营收、资产及地域扩张对标明细表

核心策略:

全球互联平台(Equinix Fabric):软件定义互联,连接1,800+网络。

AI就绪能力建设:2024年部署约40MW液冷容量。

持续收购扩张:2024年进入新市场(马来西亚、约翰内斯堡等)。

REITs模式:稳定分红,低杠杆运营。

上图为:国际第三方数据中心运营商年度经营及地域拓展数据汇总表

核心策略:

平台DIGITAL:提供云互联、数据交换服务。

批发+零售混合模式:服务Hyperscale和Enterprise客户。

ESG领先:2024年实现100%可再生能源匹配(欧洲业务)。

亚太扩张:通过Ascenty(巴西)和MC Digital(日本)等布局。

日本最大、亚太最大Colo运营商。

全球160+数据中心,覆盖20+国家。

2024年IDC相关营收约40亿美元。

核心策略:亚太深度覆盖+全球企业客户服务。

上图为:国内第三方数据中心运营商近两年经营与资产扩容指标明细

核心策略:中国最大第三方IDC运营商,聚焦一线城市核心资产。

海外出海:GDS International在马来西亚/印尼布局Hyperscale批发。

AI算力服务:推出AI算力集群服务。

2023年被贝恩资本私有化(约31亿美元估值)。

专注亚太新兴市场:中国、马来西亚、印度。

总IT负载容量约700MW。

核心策略:新兴市场Hyperscale批发+AI算力服务。

05

云巨头自建 vs

第三方Colo运营商策略对比

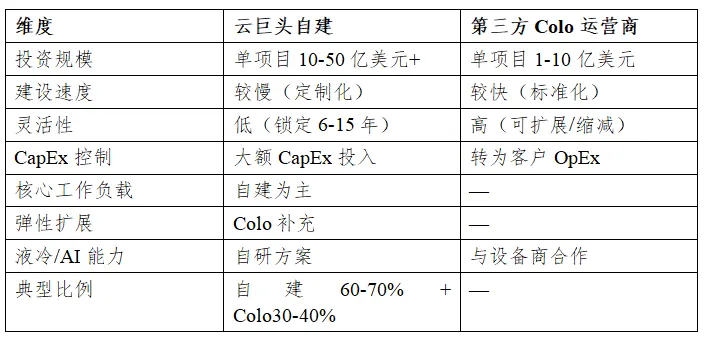

上图为:云厂商自建 IDC 与第三方 Colo 托管机房商业模式多维度对标分析表

趋势:AI训练集群驱动自建比例提升(对定制化需求高),但AI推理和边缘场景仍依赖Colo。

06

新进入者与颠覆性模式

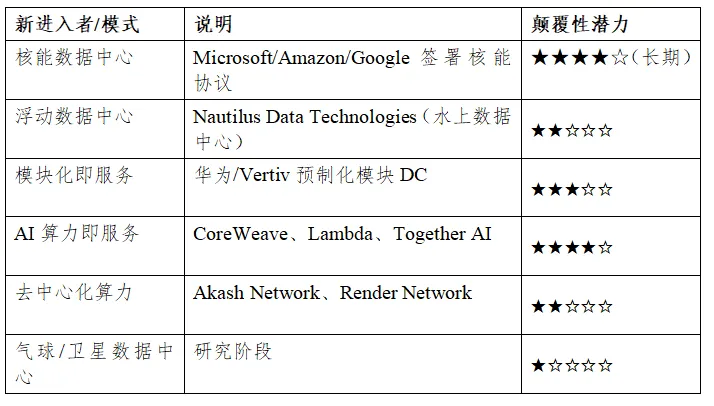

上图为:数据中心行业新兴入局模式、落地现状及颠覆性潜力评级汇总表

CoreWeave:2024年估值超350亿美元的AI算力云服务商,专注GPU云服务,与NVIDIA深度合作,是传统云的强力竞争者。

07

竞争态势SWOT总结

行业整体SWOT:

S(优势):需求确定性强、进入壁垒高、现金流稳定、抗周期属性。

W(劣势):资本密集、建设周期长、受电力/供应链制约、ESG合规成本上升。

O(机会):AI算力需求爆发、液冷技术溢价、新兴市场增长、核能/绿电新供给。

T(威胁):电力瓶颈、环保法规趋严、供应链中断、地缘政治风险。

10

供应链、成本结构与工程建设视角

01

全球数据中心产业链全景

数据中心产业链分为上游(设备与材料)、中游(建设与运营)、下游(终端应用)三大环节,形成紧密协同的生态系统。

上游产业链全球分布:

美国:GPU/AI芯片、网络设备、高端UPS、精密空调。

中国:服务器组装、制冷设备、机柜、中低压电气、光伏组件。

欧洲:高端精密空调、不间断电源、发电机、建筑规划设计。

日本/韩国:半导体材料、高端元器件、光模块。

02

关键设备供应链分析

上图为:2024-2025 年主流高端 AI 算力芯片出货量、售价及供应链供给汇总表

瓶颈分析:CoWoS先进封装产能是NVIDIA GPU供应的最大瓶颈。台积电CoWoS产能2025年预计达每月45,000片晶圆,但仍无法满足需求。

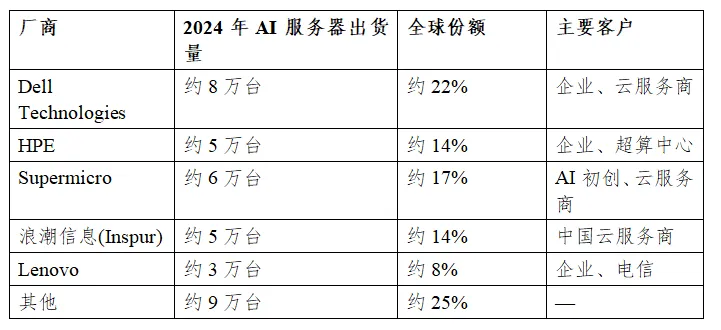

上图为:2024 年全球 AI 服务器头部厂商出货量、市场份额与下游客户统计表

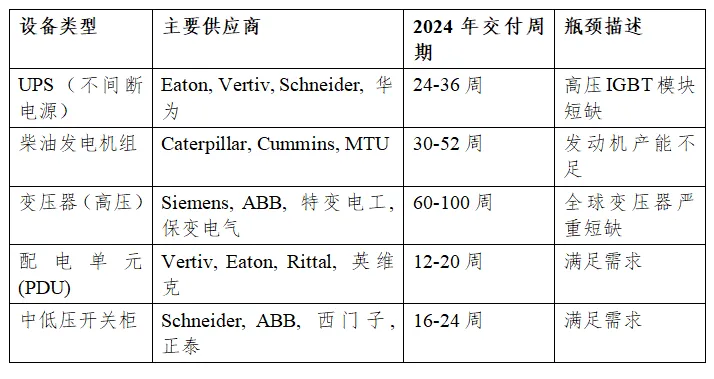

上图为:数据中心供配电设备供应商、交付周期及供应链瓶颈汇总表

关键洞察:变压器是全球电力设备供应链的最大瓶颈。IEA警告全球变压器短缺将持续至2027-2028年,直接影响数据中心建设进度。

上图为:数据中心制冷设备主流供应商、交付周期及技术发展趋势统计表

03

CapEx与OpEx成本结构拆解

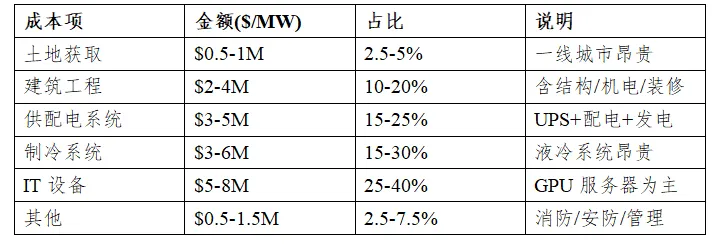

上图为:数据中心单 MW 建设投资拆分明细表

上图为:AI 算力数据中心单兆瓦年度运营成本分项及占比汇总表

04

供应链风险与交付周期预警

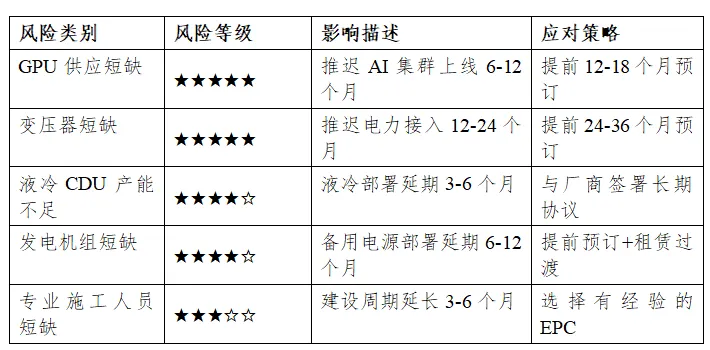

上图为:AI 算力数据中心核心供应链风险分级、影响与应对策略汇总表

05

数据中心建设全流程与EPC模式

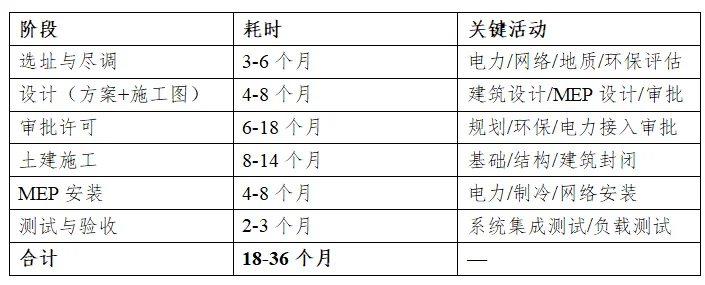

上图为:传统 IDC 项目分阶段建设耗时汇总

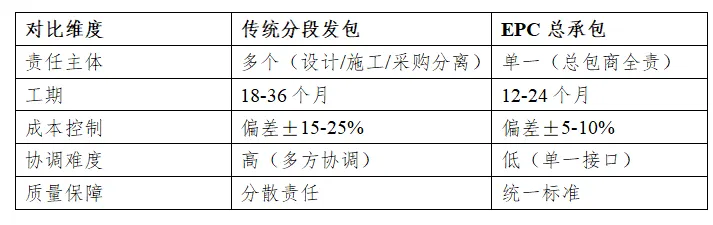

EPC(Engineering, Procurement, Construction)总承包模式正成为数据中心建设的主流:

上图为:数据中心传统分段发包与 EPC 总承包模式指标对比表

代表EPC厂商:AECOM、Turner Construction、DPR Construction、中国电子系统工程、中建三局、中冶集团。

06

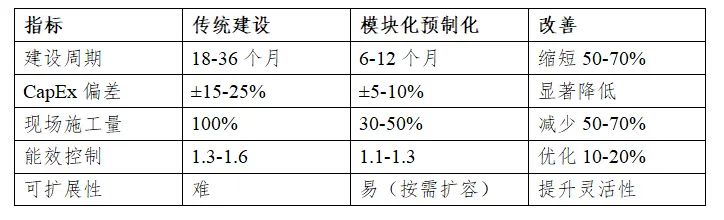

模块化预制化建设优势

代表预制化方案:

华为FusionDC:全预制化模块化数据中心,单模块支持1-2MW。

Microsoft Azure Modular DC:预制化电力/制冷模块,现场快速组装。

Google Modular Data Center:集装箱式模块化设计。

Vertiv SmartAisle:模块化行间制冷方案。

上图为:数据中心传统建设与模块化预制化建设指标对比表

07

中国企业在全球供应链中的竞争力

上图为:数据中心产业链各环节中国企业竞争力及全球市场份额统计表

出海机会:

液冷方案:中国液冷企业技术成熟度快速提升,成本优势明显,适合东南亚、中东、拉美等新兴市场。

模块化DC:华为FusionDC等方案在"一带一路"沿线国家有竞争力。

光伏+储能:数据中心园区配建光伏+储能系统,中国企业解决方案全球领先。

# 参考文献(部分) #

Turner & Townsend. (2024). International Construction Market Survey 2024.

CBRE APAC. (2025). Asia Pacific Data Center MarketView 2025.

JLL (Jones Lang LaSalle). (2025). Global Data Center Outlook 2025.

451 Research (part of S&P Global). (2024). Voice of the Enterprise: Data Center.

CBRE. (2025). Global Data Center MarketView Q1 2025.

Synergy Research Group. (2025). Cloud & Data Center Market Tracker Q1 2025.

Gartner. (2025). Forecast: Data Center Markets, Worldwide 2023-2030.

Jon Peddie Research. (2025). GPU Market Analysis Q4 2024.

TrendForce. (2025). AI Server and HBM Memory Market Forecast 2025.

IDC. (2025). Worldwide Data Center 2025 Predictions.

Dell'Oro Group. (2025). Data Center IT Capex and Vendor Market Share.

上图为:国际咨询业务简介

// 建经官网 //

上图为:建经官网示意图

如果你喜欢这篇文章

点击右上角分享至朋友圈吧!

上图为:建经简介

// 业务体系 //

上图为:建经业务示意图

上图为:公众号小程序,点击即可跳转

地址:上海市青浦区佳杰路99弄长三角绿洲智谷A1号楼5楼

电话:400-888-0618

网址:http://www.jjtz.cn

邮箱:jjtz@jjtz.cn

长按关注,了解更多讯息!

友康设计

官方账号

建经律所

官方账号

投融智续

官方账号

建功立业 经世济民 是以建经

发表评论

发表评论: