研报速递

研报速递

▶恳请诸君慷慨点赞+关注,欢迎添加V信 qishiyanshe,给予转发,将公众号设为星标,快速接收到新文章。

▶更多详尽且及时的信息,尽在知识星球 https://t.zsxq.com/uejax!

机构研报:深度解析市场动态 、直击行业核心观点、实时追踪热点事件

题材表格:结构化整理投资逻辑

游资观点:捕捉市场风向标市场风向标

【风险提示/免责声明】:以下所有信息均系通过公开市场渠道、社交媒体网络平台以及券商机构观点等多元途径收集与整理而成,旨在作为信息共享之用。文中提及的任何个股及相关观点,均不构成任何形式的投资建议或决策参考。若文中或图中存在侵权内容或违反信息披露规则的情况,敬请通过后台留言与我们取得联系

投资有风险,入市需谨慎

光互连&AI

1

【CPO大涨点评】光互连时代正式开启,产业链迎来价值重估

#科创创业人工智能ETF鹏华【588410】 站在“光芯”里,光模块+芯片双主线加持

#科创半导体设备 ETF 鹏华【589020】聚焦上游材料设备

#科创芯片 ETF 鹏华【588920】科创板芯片国产替代主阵地

⭕️根据世界半导体贸易统计协会发布的数据,2026年全球半导体行业营收同比增速达到89.9%,整体规模达到1.512万亿美元,创下行业历史新高。与去年12月的预估相比,当时预计增速仅为26.3%,规模为9754亿美元,此次大幅上调的主要原因是数据中心的落地速度超出市场预期,导致增速创下历年峰值。在细分品类中,存储半导体的营收增速接近3.5倍,全年营收突破8039亿美元,韩国企业如三星电子和铠侠控股在这条赛道上也进行了深度布局。整体来看,整个半导体行业迎来了超过预期的高速成长周期。

⭕️AI算力竞赛进入“光互连”时代,CPO变“刚需”

技术必然性:随着AI集群规模从万卡迈向十万卡,传统铜互连在功耗、延迟和带宽上已逼近物理极限。CPO将光引擎与交换芯片/GPU共封装,将电信号传输距离从厘米级压缩至毫米级,可降低功耗30%-50%,成为突破1.6T及以上速率瓶颈的唯一技术路径。

经济性驱动:对于超大规模数据中心,电力成本是核心考量。CPO方案能大幅降低系统总拥有成本(TCO)。英伟达数据显示,从传统可插拔光模块转向CPO后,1.6T网络链路功耗可从30W降至9W。

市场空间巨大:据产业预测,全球CPO市场规模将从2026年的约80亿美元暴增至2027年的400亿美元,年复合增长率超170%;这是对现有数百亿美元光模块市场的价值重构与份额抢夺。

展望:

高速光模块/光引擎:直接受益于技术转型与订单放量。

光芯片与器件:卡位关键环节,分享国产替代与技术升级双重红利。

光纤光缆与连接器:因CPO交换机内部光纤用量激增而量价齐升。

中长期看,光互连是AI算力竞赛的基石,CPO赛道“技术确定性高、市场空间大、产业化拐点已至”的核心逻辑依然坚实。

(公开资料整理,不构成投资建议;基金有风险,投资需谨慎。)

1

[烟花]黄仁勋与Marvell价值重立——兆龙互联:光铜并进,能用铜就用铜,Ai算力硬件最顶级的存在!

[太陽]黄仁勋直言“尽可能用铜,能用光的地方全用光”,未来5-10年铜光并存但光学量巨大。Marvell描绘“无距离数据中心”蓝图:通过全光互连实现计算、内存、网络资源池化,Scale-up规模从单机架NVLink 72扩展至跨多个机柜乃至1000个或更多XPU/GPU,服务器可解构为独立计算池和内存池,架构按工作负载动态优化,彻底打破距离约束。

[礼物]兆龙互联【300913】核心逻辑——

光模块之外,短距离场景用铜缆更划算、更省电。兆龙互连干的就是这个。它家的专用电缆毛利率能干到50%以上。高速铜缆订单挺满,单通道224G进展顺利,400G、800G AEC产品在验证。已经是华为昇腾AI服务器高速铜缆的核心供应商,昇腾910B集群在用它的800G DAC组件。字节这边还没公开确认。但AEC(有源电缆)在AI数据中心短距离互联里是个快速增长的细分赛道。

🚀兆龙互连400G、800G都在字节那边验证,如果通过了,弹性会非常大。

★兆龙互联官网显示——

随着AI大模型及智能体在制造领域的深入应用,其对网络连接的密度、灵活性与融合性提出了更高要求。

🔥兆龙互连推出的LONGNEX系列ApexCore SK型光铜混用配线架系统,通过在同一平台整合光纤与铜缆布线,以统一架构支持差异化场景:光纤通道可满足AI算力节点间高速、长距离的数据传输;铜缆通道在传输数据的同时,能为边缘AIoT设备、工业传感器等提供稳定的PoE供电,从而为面向边缘计算与混合架构的智能工厂提供高效、简洁的一体化物理连接支持。

⚠️【风险提示】需关注:1)技术验证进度;2)光模块替代可能;3)行业竞争加剧。

1

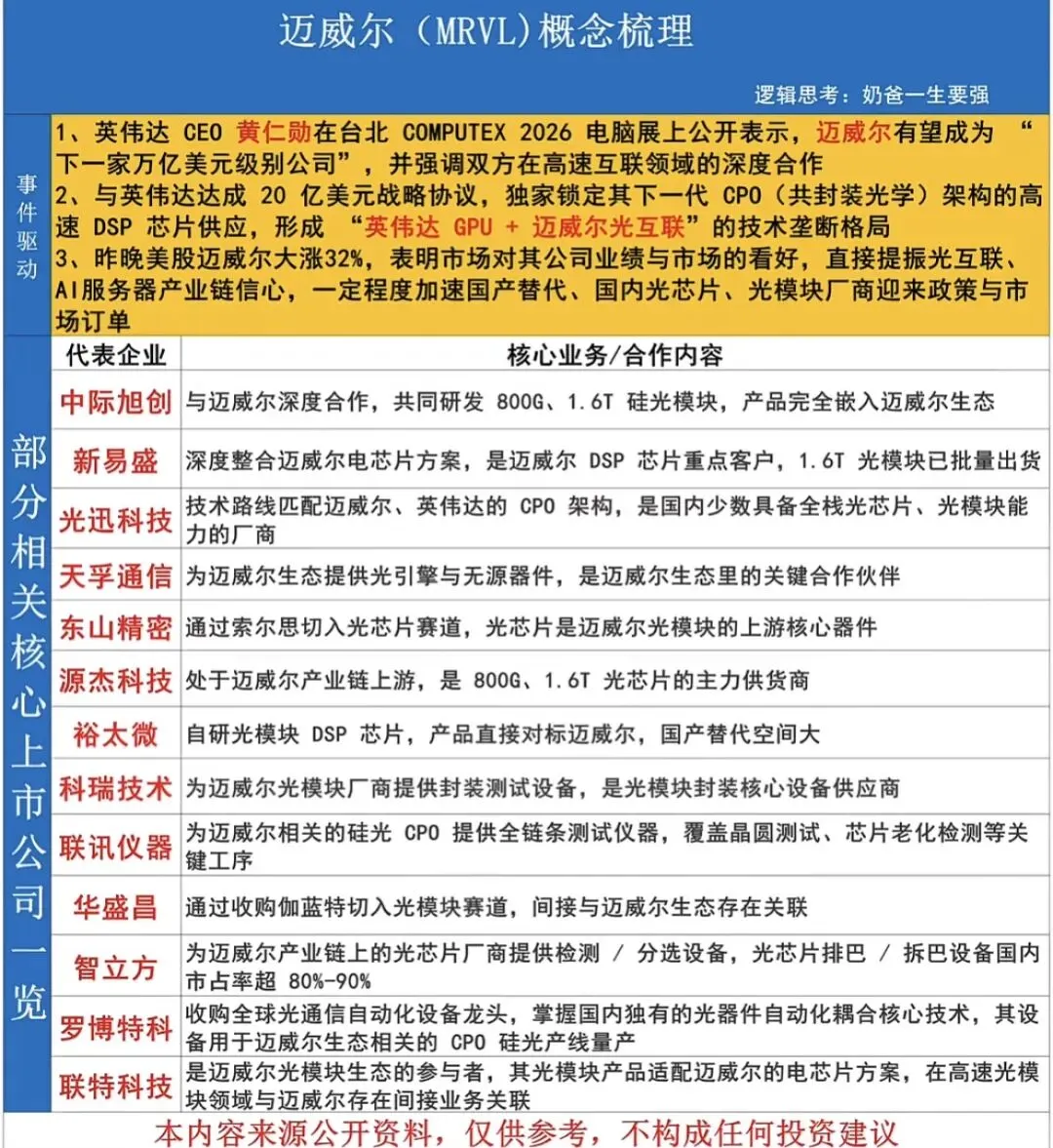

【西部计算机郑宏达团队】AI时代高端互联芯片价值的重估

烟花黄仁勋近期指出,Marvell将是下一个万亿美元市值公司。这一判断背后,是Marvell在数据中心DSP及定制化AI芯片领域的深度卡位,其Alaska M系列已成为超大规模数据中心高速互联的事实标准。更折射出AI时代高端互联芯片战略价值的重估。

烟花从历史视角看,互联芯片长期被市场定位于“连接件”,估值体系远低于计算芯片。然而在万卡集群成为大模型标配的今天,GPU算力利用率对互联带宽的敏感度急剧攀升,一颗DSP芯片的失效足以拖累整柜算力效率。我们认为,高端互联芯片正在完成从“配角”到“算力效能定义者”的角色跃迁,其战略地位与定价权理应获得与之匹配的重估。

烟花建议关注:裕太微、盛科通信、澜起科技、曦智科技、Marvell、博通、Astera Labs!

1

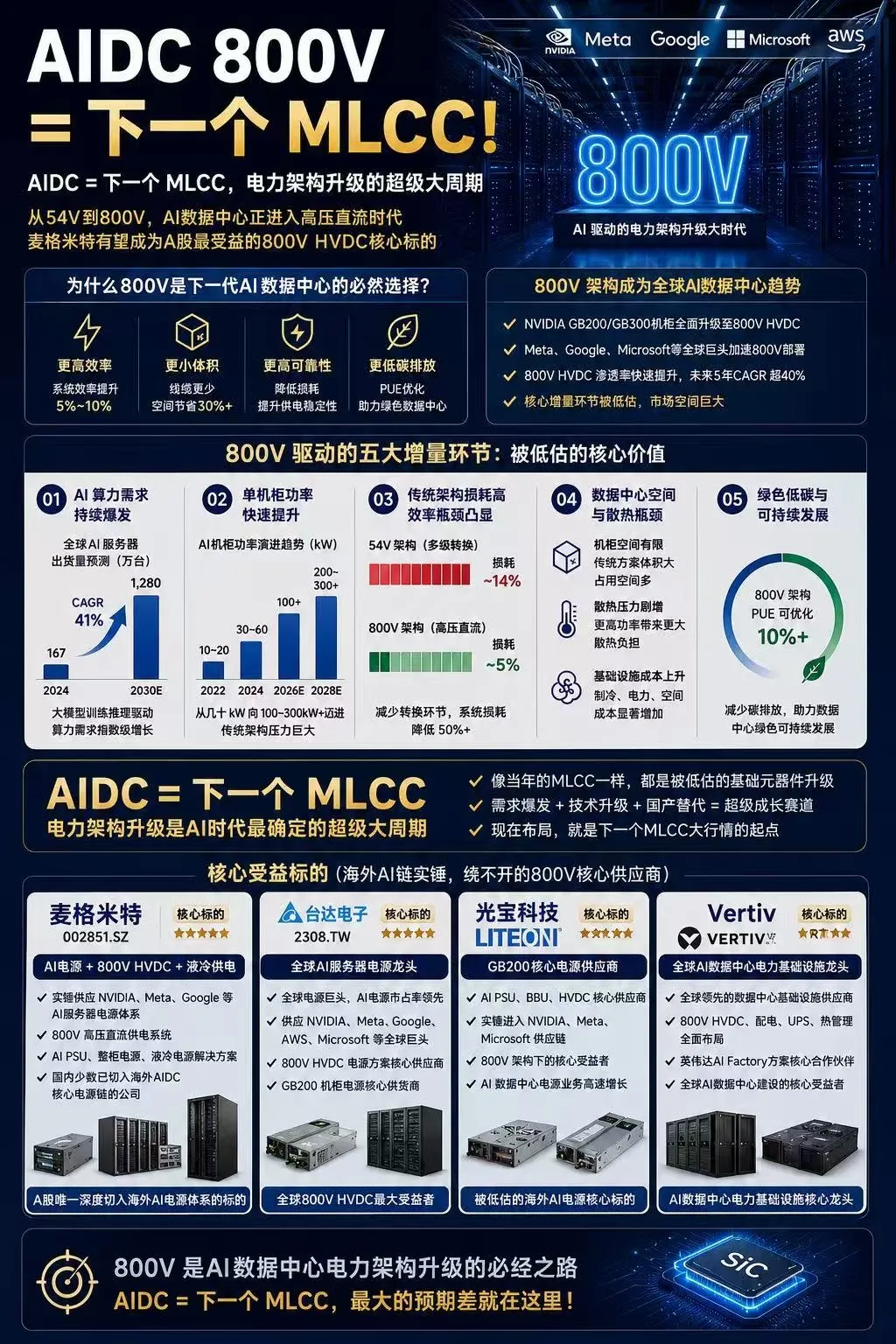

AI电源相关元器件观点重申:

自上而下看,被动功率模拟均受益于AI电源产业趋势,且过去一年均属于AI硬件中的后排品种,在4-5月以来迎来ai敞口接近临界点(10%),同时伴随着涨价,可以初步认定为存储/ccl/电子布之后又一个ai驱动涨价品种。板块排序上,mlcc好于其他被动以及功率模拟

mlcc:涨价逻辑最强。村田mlcc ai敞口接近20-30%(年底),且历史上就具备极强的反身性,目前涨价氛围已经形成,下游客户恐慌性,短期涨价概率大幅提升,未来一个季度会有更多涨价函,日韩三家最受益,国内厂商也有向上空间

其他被动:铝电解/电感/钽电容ai敞口同步提升,量的逻辑同样可观;超容从0-1,日本武藏数倍扩产仍然供不应求,国内厂商有望承接外溢需求

功率/模拟:sic/drmos是当前最紧缺料号,海外龙头显著受益ai,国内厂商是份额承接+涨价

⭕️结合产业逻辑及估值,被动首推三环集团,功率首推扬杰科技,模拟首推南芯科技

1

奥普光电:(禹衡光学)980nm/1480nm 通信泵浦,适配:通信掺铒光纤(DCI/EDFA数据中心主线,TCL同款赛道)

波长:980nm/1480nm,专门给EDFA掺铒光纤放大器用,DCI长距传输、算力相干光模块标配。

禹衡 980nm/1480nm 单模泵浦专供 DCI 数据中心长距相干光模块、骨干网 EDFA 掺铒光纤放大器,对标 TCL 光器件、德科立 EDFA 产业链,是 EDFA 整机第一成本元器件:单台 EDFA 成本里,泵浦激光器占比 35%~42%,为价值权重最高单品。

需求端爆发逻辑:AI 800G/1.6T 相干光模块 + DCI 长距互联,每台长距 EDFA 标配 2~4 颗 980nm 泵浦,骨干大功率 EDFA 搭配 1480nm 泵浦;2026 年国内通信 980nm 泵浦市场规模 43 亿元,年增速 30%+,高端国产化率仅 38%,国产替代缺口巨大。

客户对标:下游终端:德科立、TCL 通信、光迅科技等 EDFA 大厂;目前海外巨头 Lumentum、Coherent 垄断 60% 高端份额,供应链紧缺倒逼国产导入,是禹衡放量窗口期。

1

🧧【泵浦激光器成新主线!TCL科技封板引爆情绪,低位联创光电补涨潜力巨大!】#小作文

🔥 TCL科技涨停,泵浦激光器赛道全面爆发!

6月3日,光学光电子板块强势走高,实益达涨停、长信科技涨超10%📈,TCL科技因巨额回购(11亿—12亿元)及员工持股计划双重利好,也强势封板!随着AI数据中心对高速光模块、CPO需求井喷,核心部件泵浦激光器产业缺口急剧拉大,TCL涨停正是这一新主线的情绪集中释放💥!

💎 联创光电:低位实锤泵浦激光器,全产业链卡位!

公司已完成高性能泵浦源技术迭代,自主覆盖大功率激光器件→激光器整机→反制系统全链条🔗。2026年Q1业绩短期承压后,2025年净利润仍逆势增长近100%,股价处于低位,蓄力充分📊。

🚀 双重催化:泵浦激光+商业航天+低温超导

在手低温超导、商业航天电磁发射等前沿业务加持,泵浦激光器持续受益于AI算力对光电子的长期拉动🌊。TCL之后,同属光学电子阵营的低位泵浦激光龙头——联创光电,补涨逻辑清晰,值得重点关注!

#联创光电 #TCL科技 #泵浦激光器 #光模块 #AI算力

1

服务器厂商爆发了!从联想到DELL到HPE,整机厂商每家都在超预期,进一步验证 AI 基建需求扩散,重点关注【浪潮信息】等整机机会

● AI服务器订单与积压订单提供较高业绩可见度。

● 传统服务器同比高增是本轮业绩最值得重视的边际变化之一,AI 推理及智能体应用带动传统服务器需求重估。

● 存储与数据基础设施成为AI落地的配套刚需。

● 整机厂商壁垒由制造能力升级为供应链与机架级交付能力。

继续推荐【智微智能】

1. 定增预告指向算力租赁业务,业绩更具预见性

2. 股权激励净利润目标增速150%-200%

3. COMPUTEX2026公司展出“AI全明星”产品

4. 加码LPU推理芯片赛道

5. 完善具身智能全链路解决方案

1

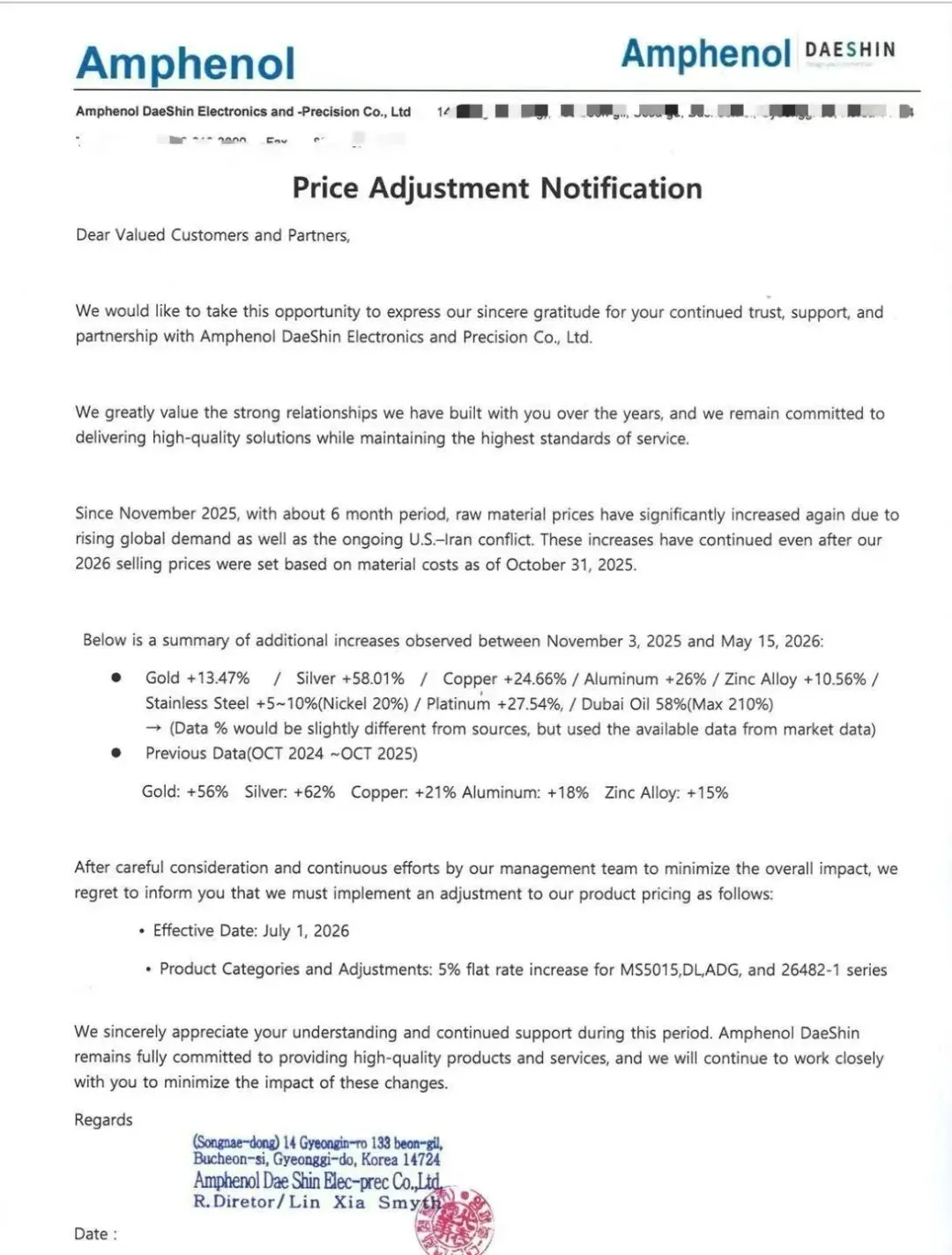

🍁🍁🍁黄仁勋、Marvell CEO对谈点评:继续看好cage核心卡位公司鼎通和奕东20260603

🍁昨日,黄仁勋、Marvell CEO对谈中,黄仁勋给出的策略框架:能用铜缆的地方就用铜缆,必须用光学器件的地方才用光学器件(You use optics wherever you must, you use copper wherever you can)。对此,我们看到的是无论是铜缆还是后面的光,都绕不开连接器cage这个方向。

🍁连接器cage这个方向,柜内scale-up铜缆的大放量带动了柜内cage的大放量;柜外scale-out光模块的放量,带动了柜外液冷cage的放量。市场低估了两家公司所在的市场规模和竞争格局多么夸张,未来2-3年两家利润有望实现天量释放。这还只是国外。

🍁对比其他ai这边的方向,很难看到卡位如此极致的公司,以及明年后年天量释放利润的公司。先看鼎通700亿元,奕东500亿元。

硅材料

1

【ZX化工】硅材料在硅基时代的应用公司梳理

光通信领域:

光纤:四氯化硅、D4(三孚股份、有机硅生产企业恒星科技等)

PCB领域:

CCL:硅烷偶联剂(江瀚新材、晨光新材)、硅微粉(凌玮科技、联瑞新材)

热管理领域:

导热:导热胶(润禾材料、回天新材)

半导体制程领域:

存储:二氯二氢硅(三孚股份)、正硅酸乙酯(江瀚新材、三孚股份) 大硅片:三氯氢硅(三孚股份)

光刻:六甲基二硅氢烷HMDS(新亚强、新安股份)

1

【可川科技】仅仅170多亿市值的硅光芯片➕硅光模块一体化上市公司 #未知来源

1️⃣布局

2024年2月布局硅光芯片,全资子公司可川光子从成立起就瞄准高速硅光芯片和硅光模块。单通道100G已有产品,单通道200G流片在即,单通道400G计划中。研发生产核心技术团队来自台湾,拥有二十年光通信经验,目前产品技术实力较强,客户导入后有望开始放业绩。

2️⃣投产

首条400G/800G高速硅光模块生产线2025年5月正式投产启用;可川光子现在的800G硅光模块量产良率已经冲到90%以上,有的产线逼近95%,饱和良率目标定到95%至99%,已经到达行业最高标准。光模块动辄百万千万级/年的出货量,高良率意味着成本,意味着产品的可靠性,意味着实力。可川光子具有完整的400G、800G、1.6T以及后续3.2T的研发设计和生产能力。

3️⃣产能

可川光子在昆山的基地,现在能年产60万块光模块。扩产计划很明确:2026年扩到200万块,2027年扩到500万块。公司引进全球知名的高端自动化设备,包括共晶/固晶、耦合封装以及可靠性检测,对产品批次采取业界最严格的检测标准,保障产品批量交付且无批次问题。

3️⃣其它

公司电池类功能性器件及复合集流体产品可应用于半固态/固态电池,已与北京、苏州等地固态电池领域知名企业开展合作。

4️⃣风险

产能不及预期,客户导入不及预期。

PCB&光

1

强推AI核心资产-#PCB钻针/铣刀四杰“四杰”

#新锐股份(慧联电子): 拥有PCB钻针棒材(烧结炉)-磨床(开槽/粗精磨/无心磨)-涂层(金刚石涂层)-检测核心设备自研自制厂商、6月PCB微钻产能逐步爬坡、A股刀具板块近10年唯一收入及利润均持续增长公司(基本面夯实),#上调目标市值600e(预期差极大)

中钨高新 :钨价筑底或回升+全球PCB钻针前二强(“高长径比+极小径”高端PCB钻针领先者),#上调目标市值2200e

#欧科亿(永鑫精工) :永鑫是PCB微钻/铣刀细分领域国家级“小巨人”,技术沉淀深厚,强强联合&双向赋能,#上调目标市值400e

#鼎泰高科 :全球PCB钻针龙头,拥有磨床(开槽/粗精磨)-涂层-检测等核心设备自制,#上调目标市值2000e

#注释:Q布或PTFE材料对钻针的损耗量大幅度增加

1

【ZS证券】CPO设备弹性方向点评,建议关注下游核心受益标的:#易天股份、东山精密、天孚通信

🧧#事件: 海外CPO(光电共封装)路线持续强化,英伟达、Marvell加速推进下一代AI数据中心''降功耗+高带宽''架构,国内产业链向''高速光模块+硅光+CPO''演进。

核心看点在于:CPO本质是''光芯片+交换芯片''深度融合,对微米级贴装精度、散热及封装一致性要求极高,先进封装设备成为整条产业链的核心增量环节。资金正加速向上游设备、微纳制造、精密封装方向扩散,''低位设备弹性标的''成为新洼地。

🧧#建议关注标的:

☀️易天股份:经反复确认,#公司已切入索尔思(Source Photonics)相关供应链并获相关订单。原有核心能力集中于精密贴装、检测及半导体/光电子设备环节,在光通信器件贴装、半导体封装、精密视觉检测、高精度运动控制四大方向具备CPO/硅光设备延展预期。市值相对较小,叠加''索尔思订单+CPO设备映射''双标签,主题弹性突出。

☀️索尔思光电(东山精密):高速光模块芯源优势厂商,光芯片自研能力突出,在手订单约25亿,已成为东山精密第二增长曲线核心引擎,客户覆盖国内外主流数通与电信厂商,是易天股份订单逻辑的上游验证。

☀️天孚通信:CPO光引擎核心供应商,光引擎耦合效率超95%,拿下英伟达60%以上份额,在手订单超75亿、排期至2027年一季度,是CPO封装工艺端最确定的受益标的。

1

【务必重视‖厦门钨业】MLCC+PCB钻针棒材+钨价重启上涨,看翻倍空间

#1、公司是高端纳米级钛酸钡陶瓷粉体核心玩家(对标国瓷材料)。公司在2022年引进全职日籍专家白川彰彦担任技术总监,#具备3000吨高端钛酸钡及配方粉、5000吨碳酸钡产能,产品主要应用于高端MLCC,#26年服务器、车规级应用明显放量,下游客户包括三星、风华高科、台湾国巨等国内外一流企业,#是国内极少数具备高端纳米级钛酸钡生产能力的企业,稀缺性和重要性不言自明。

#2、高端PCB钻针棒材逻辑后面一定会演绎。公司与中钨高新是国内高端棒材龙头,是金洲与鼎泰的重要供应商,既受益于AI PCB钻针需求爆发的β,更受益于替代日本进口的α,#随着日本钨原材料紧缺加剧、高端PCB钻针棒材正成为稀缺产能,市场尚未定价!

#3、为何说主业被低估? 钨价在经历过山车波动之后,最近一周触底横盘,在刚需补库催动下,上周五开始重启上涨趋势,#至今日已连续三天日涨1万元! 我们认为钨价在经历暴涨暴跌之后,其增长韧性更强、涨势会更稳。公司26年PE仅16倍,实际上公司主业合理PE应在23倍(钨精矿和刀具等深加工产品利润各占一半,钨精矿给15PE,刀具给30PE)。

观点:仅看主业至少还有40%修复空间,叠加MLCC+PCB钻针棒材催化,看翻倍空间。

1

【GLMS机械】PCB高温层压机的多个预期差20260602:

1.结论:长期肯定可以趋势看好,短期避免监管异动,不用着急

2.第一重通胀:层数(rubin)。

真实的受益Rubin通胀,25/26年行业才开始5×增速爆单:主要是HDI高阶需求的增长。6阶HDI占比大幅提升,每阶需要有盲孔,所以简单说(2阶压2次,6阶就要压6次,那设备数就得3x增长,而且更难压了,设备还要涨价),量价齐升。

3.第二重通胀:材料升级(陶瓷/ptfe)

上面是层数通胀,A股核心是钻针,现象级别行情,但是忽略了其实压合次数也是要一起通胀的。此外考虑诸多新材料的应用,越新的材料,融化时间越长,单次高温压合时间越长,等价于需要越多设备。

4.第三重通胀:单片面积缩小(abf载板/光模块Msap)。

压合设备定律,单片PCB越小,压合设备越多。目前主流ABF载板复杂度提升,AbF载板面积又小,所以压合设备要用的更多。而行业已经开始交易光模块Msap,那个面积更小,理论上压合设备需求更多了。

5.设备行业:一句话,越小的,层数越多的设备越难做,就两家德国🇩🇪的能做,而目前行业趋势就是单片小的场景在增加(Abf载板/光模块Msap),层数肯定增多。

有这些就够了,几乎满足了所有A股抱团趋势需要的因素(格局好/方向通胀/新技术受益者/供给原先少)

还有这个,关于【合锻】的这个近期最牛个股,有关心的客户可以私信来问我,因为要帮公司压热度防止异动,我们之前都是私下和客户讲的

1

0603光互联板块更新

近两天板块波动大,基本面无变化,筹码层面剧烈波动。6月科技股难做,标的普遍高估值。但昨天强势反包,板块动能充足,行情判断仍会比较强。维持5月观点:核心把握贝塔主线(中际旭创、新易盛),同时从供应链突破和技术突破两个维度找阿尔法。

重点标的:

【仕佳光子】:明年客户订单确定性持续提升,核心客户重要突破,产能下半年快速起量,Q2主业支撑性强,CPO层面有较大预期差,目标市值1200亿。

【光迅科技】:定增落地,今年疏通(国内+海外)光模块放量,DCI进入0-1突破、订单旺盛,6月新产线投产产能提升,备调激进,今明两年业绩确定性高,目标市值2000亿,有望冲3000亿。

【联特科技】:物料端(尤其光芯片)明显解决,Meta产线验证预期差收窄(Meta线赔率高),1.6T给谷歌数量上半年有结果,市值达此前450亿目标,市场开始交易明年预期,明年利润40亿左右,目标市值上升到800亿。

其他分析

1

#应用板块观点更新-0603

1)AI已经嵌入软件的核心功能和用户业务,虽然一些业务流程精简且工具属性强的软件产品面临被AI的吞噬,但同时一些深度嵌入复杂流程、生产数据、业务SOP且对执行结果精确度要求高的环节目前看来并不会被轻易取代。随着近期OpenClaw、Token Maxxing的狂热逐步趋于理性化,叠加部分美股SaaS公司的财报beat,以IGV为代表的软件指数开始走出趋势性反弹。

2)当前软件板块仍处于“转型初期”,商业模式暂无明确的最优路径。席位+AI用量付费(token/积分)的新模式处于小规模试水期,按结果付费的终极形态或比预期中的难度更大。业务形态上,标准化的AI SaaS产品达到PMF的很少,而偏项目制/定制化的FDE模型返祖盛行。

3)2B应用我们认为应该严格参考北美的产业趋势,美股的AI Infra类公司在本季度业绩开始陆续beat,主要集中在数据服务(SNOW/DDOG/MDB/ESTC)、网络安全(PANW/FTNT/OKTA)。其中网安板块在4月初Mythos(Project Glasswing)发布后率先反转走出上涨趋势(BUG已创下历史新高,4月以来涨幅60%+),按用量计费的SNOW业绩beat+与AWS签下大单证明企业的AI部署的确在加速。而更上层的业务逻辑层的SaaS除了TEAM之外仍乏善可陈,后续再等后续的业绩验证。

4)2C AI应用和终端进入转型瓶颈期,年初的养龙虾热潮已经褪去,ChatGPT的WAU增长趋于停滞,国内CSP的Agent产品还在等待腾讯、字节和阿里的下一步产品release,英伟达新推出的RTX Spark的AI PC在市场需求定位和用户画像仍存在质疑;相比之下,多模态生产场景中的AI短剧/漫剧是为主不多的已实现规模化变现的方向。物理AI/世界模型还会在未来解锁更多应用场景。

5)人才和组织结构是AI应用的破局要素。未来有望转型成功的AI应用公司不仅限于看“谁的token消耗多”,更应该看token的附加值有多高、客户关系有多强、真正懂AI的人才有多少、组织架构变革的决心有多大等等。

6)AI Coding是目前最共识的AI落地方向,它在缩短MVP开发周期上非常有效,但在大型企业内部落地依然存在预算和成本结构的瓶颈,这给到了应用公司介入的空间;现在API成本依然昂贵,订阅Plan和API调用的折扣差异巨大,token成本亟需进一步下降。

#综上,美股产业趋势先行,看好#SNOW/BUG等; 国内应用总体仍处于基本面左侧,#网安板块存在较大预期差,映射关注#深信服/网宿科技/启明星辰/星环科技/达梦数据等; 港股大模型#智谱/MiniMax

1

🍁#行云科技运维招标启动 700台B300集群进入运营倒计时#算力租赁龙头规模化运营能力获验证,2000台交付目标稳步推进

行云科技官网于2026年6月X日发布服务器维保服务招标公示。公告确认首批700多台B300服务器将于2026年7月起进入正式运维服务周期,服务周期预计5年,涵盖7×24小时技术支持、故障处置、巡检优化等一体化维保服务。律师及招标程序符合规范要求。

核心要点:

#700台B300已到货部署,7月正式启动商业化运营。 本次招标服务规模明确"涉及服务器设备700多台",且服务起始时间为"2026年7月份",标志着公司首批B300集群已完成上架调试,即将转化为可计费算力。700台规模在国内算力租赁行业已属领先梯队,验证了前期"首批B300全部到货"的指引。

#扩容路径清晰,2000台交付目标确定性高。 公告特别说明"本次招标为一期维保服务采购",且"随着系统升级扩建、业务规模持续拓展,后续将新增大量服务器设备",明确未来将持续产生扩容维保需求。这与公司共拟采购2000台B300的规划高度吻合,年内2000台交付目标已无悬念。

#运维体系成熟,SLA指标严苛验证运营能力。 招标要求"工单24小时SLA大于等于95%,48小时SLA 100%",且配备专属报修邮箱、7×24小时技术服务热线、原厂二线/三线升级支持等,显示公司已建立匹配大规模集群的成熟运维体系。硬盘介质原地销毁、重大活动保障协调等条款,进一步体现对客户数据安全与业务连续性的高度重视。

#财务测算:700台集群年化净利4.62亿,2000台集群贡献13.2亿,叠加存量H100/H200算力池,今年到货的服务器可支撑整体净利润超15亿。!

1

【开源海外】# 英诺赛科:氮化镓独特卡位、认证从英伟达拓展至谷歌

定位:公司是专注于8英寸硅基氮化镓的IDM企业,产能规模、市场占有率、良率均为全球第一,良率稳定在95%

产能:2025年底装机产能为2万片/月,2026年计划扩产1万-1.5万片/月,预计2027-2028年达到满产7万片/月的状态。

稼动率:2025年产能稼动率约70%,2026年上半年为满足订单增长稼动率一度接近100%,全年预计稳定在80%左右,2027-2028年满产阶段稼动率目标为80%-90%。

数据中心价值量:单兆瓦机柜总计需要约10万颗氮化镓芯片,对应价值量约18万美金。

海外客户:与英伟达深度合作,2026年3月GTC大会现场80%供应商的氮化镓电源模块方案均采用公司芯片;2025年与谷歌签订供应商协议,目前处于design-in阶段,预计2026年实现订单落地;已进入台达、STMicro等英伟达核心电源模块厂商供应链。

指引:2026年目标毛利率接近20%,2028年7万片满产的稳态下目标毛利率达到45%,对标英飞凌、TI等海外功率大厂稳态水平。2026年全年营收指引为20亿-25亿元。

1

【HYDZ】中芯国际&华虹半导体:国产算力提振本土先进制程估值,供需矛盾催生成熟制程利润,看到本土代工资产的价值重估机会!

据Wind资讯,5月27日,联电CFO表示,今年下半年展开选择性涨价,27年将更全面与客户就价格调整进行商议。

成熟制程供需矛盾,催生涨价潮涌现,盈利弹性逐渐展现

需求端:AI需求的爆发持续填补并挤占其他领域产能,台积电无法承接的成熟制程订单大量外溢到其他晶圆厂,同时由于AI算力芯片的旺盛需求,台积电将部分次先进节点产能转换成CoWoS产线,加剧了转单效应的显现;

供给端:先进制程/先进存储的爆炸式需求导致了全球性的晶圆厂建设浪潮,显著占据了洁净室建设的产能,造成了短期成熟制程扩产放缓。旺盛的需求与相对刚性的供给,叠加客户对于库存的担忧,催生了供需矛盾的显现,行业涨价趋势频现:

参考最新法说会--【UMC预计二季度ASP环比提升低个位数、SMIC二季度毛利率环比提升约1%、华虹半导体二季度毛利率环比提升1~3%、GFS宣布下半年选择性涨价、Vanguard二季度价格环比提升2~4%】。

先进制程需求持续高景气,中芯&华虹产业战略意义凸显

参考台积电资讯,目前GPU/CPU/通讯芯片需求已占台积电N3产能的60%,预计2027年将进一步提升至86%,客户罕见地高溢价50-100%锁定产能,凸显了先进制程高度紧张的供需关系,而SMIC和华虹相关资产作为中国大陆本土的先进制程核心资产,也展现出了同样的需求趋势,先进制程成为了配额制的核心资源;

华为“韬定律”阐述的系统级优化方法论,通过芯片架构设计、先进封装、系统集成等纬度的优化,为次先进制程玩家深度参与AI芯片市场提供了一种思路,进一步主力中国大陆本土AI产业的发展,战略意义凸显,有了价值重估的机会。

晶圆制造行业价值重估,中芯&华虹相对滞涨

一个很有趣的统计:

26年初至今各家晶圆厂涨幅,GFS+125%、UMC+179%、Vanguard+75%、TSMC+51%、华虹半导体(H股)+96%、SMIC(H股)+17%

从PB角度来看,GFS 3.8xPB、UMC 4.1xPB、Vanguard 4.5xPB、TSMC 11.9xPB、华虹半导体 5xPB、SMIC(H) 4xPB,SMIC(A) 7.8xPB。

复盘SMIC与华虹半导体历史上的股价阶段,可以总结为一句话-【任何跟先进制程有关的逻辑,都利好这两家晶圆厂】,当前的阶段是--【国产算力需求爆发提振先进制程战略地位+成熟制程供需矛盾提振晶圆厂盈利能力+SMIC&华虹相对全球资产滞胀】,看到中芯&华虹价值重估机会!

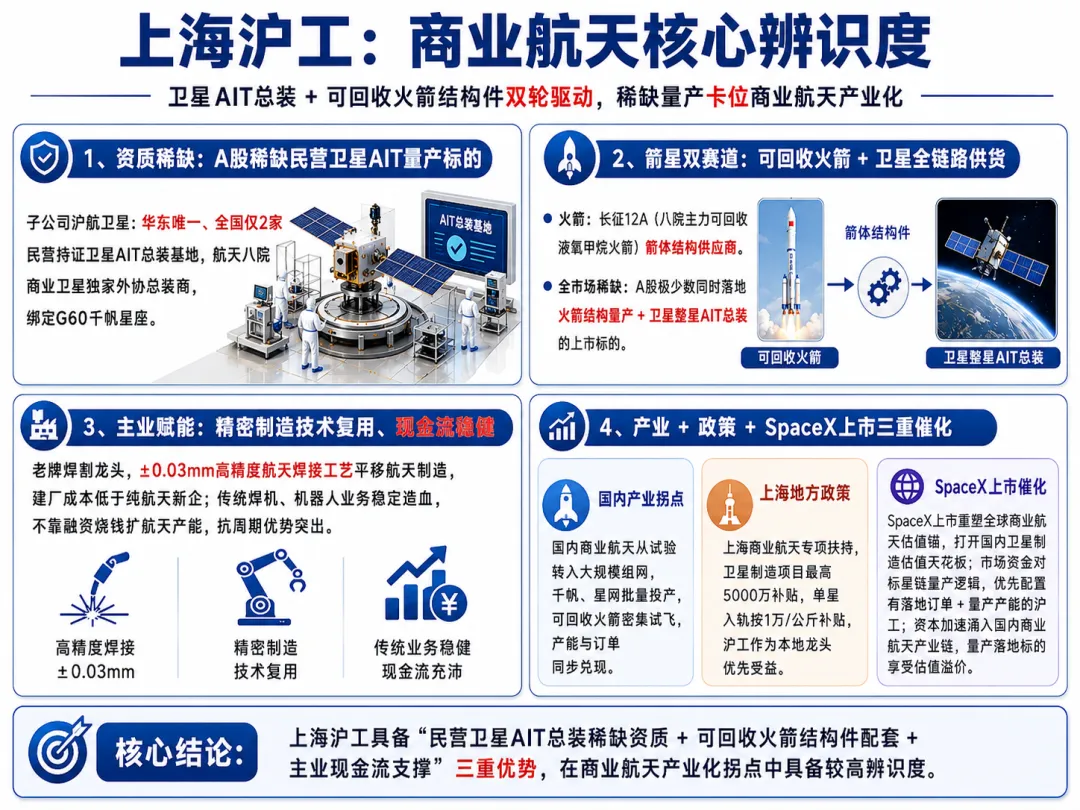

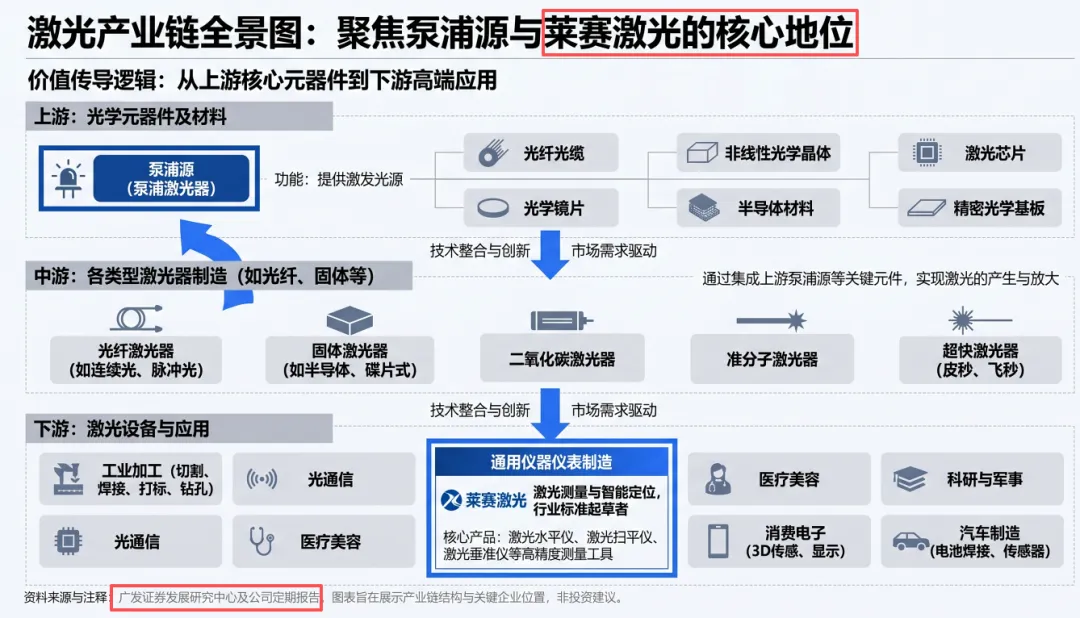

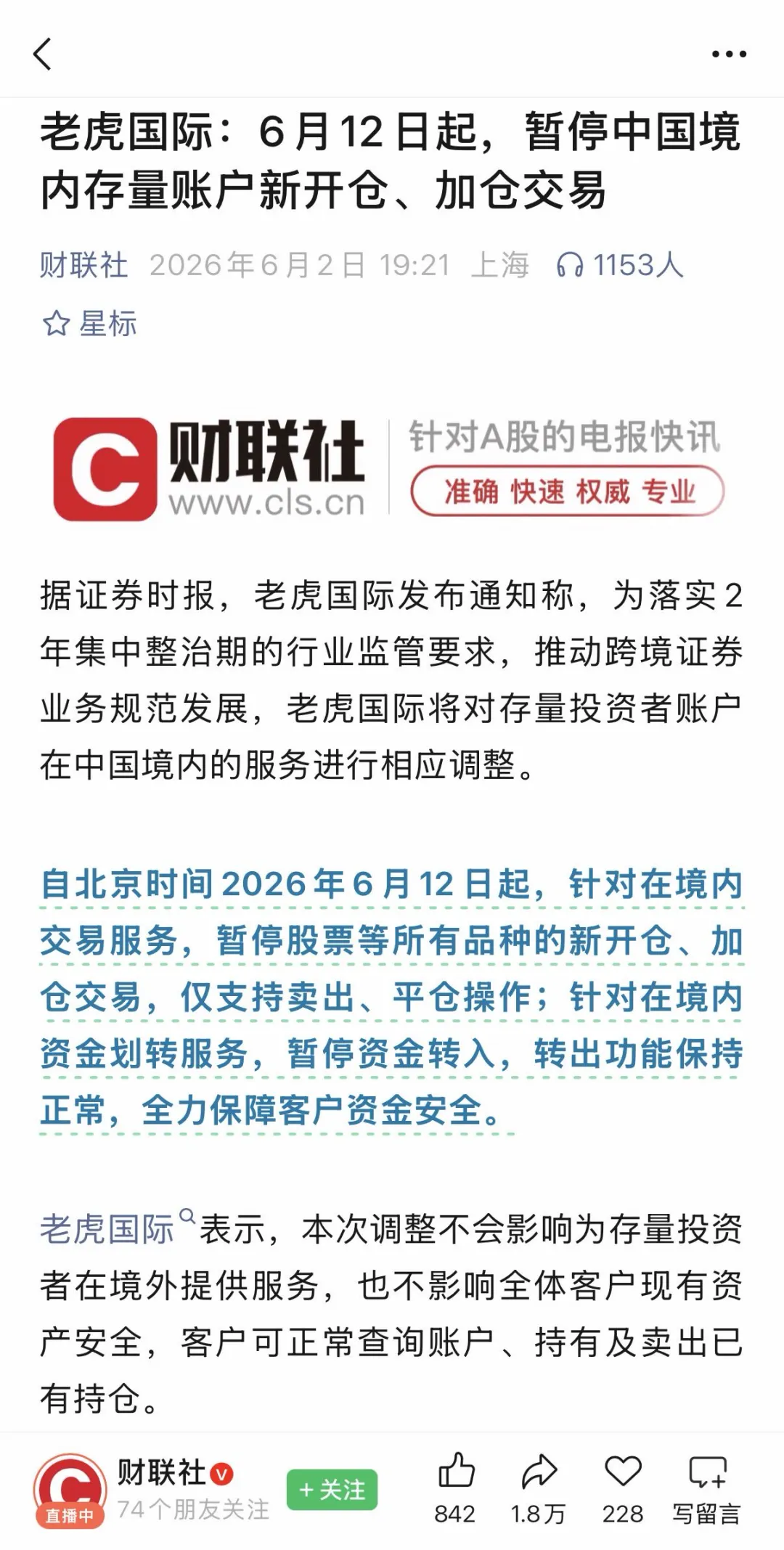

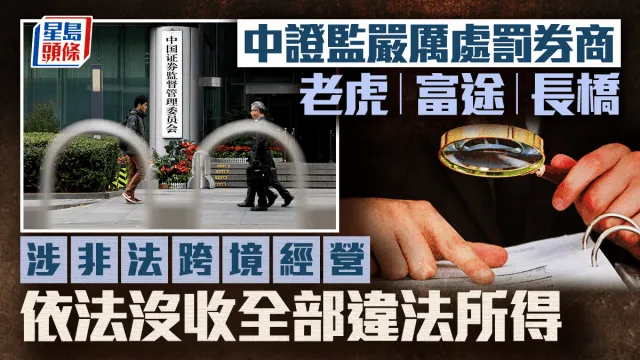

图片讲解

上一篇

发表评论

发表评论: