研报速递

研报速递

2026通信专用芯片行业深度拆解(券商研报汇总):现状、困局、前景与头部企业玩法

猜你喜欢

-

某券商招聘债券销售交易员

上海市蒂艾孚网络科技有限公司 -

横跨券商、证监、地方政务、巡视四大岗位——黎晓宏卸任副部级实职9年,被官宣落马!

上海市蒂艾孚网络科技有限公司 -

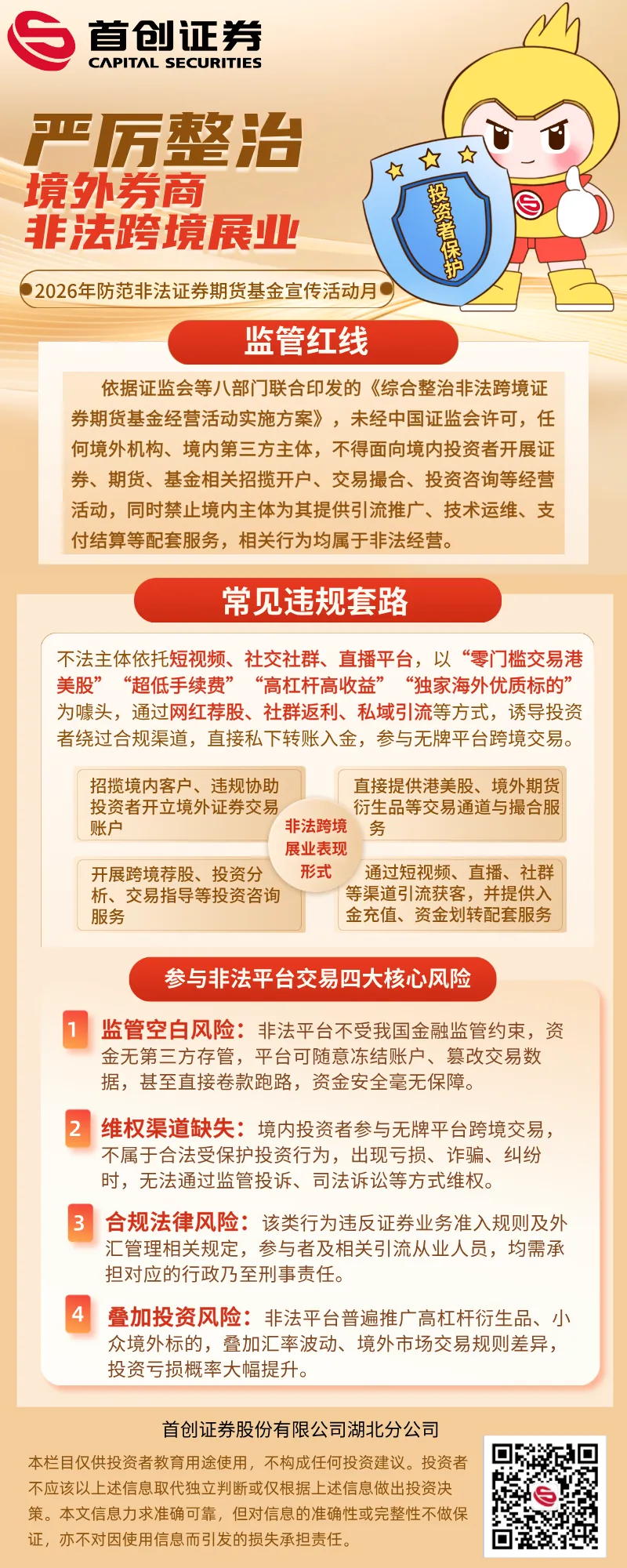

【精彩展播】严厉整治境外券商非法跨境展业

上海市蒂艾孚网络科技有限公司 -

中国建设银行外部优质研究成果(券商研究报告)供应商征集公告

上海市蒂艾孚网络科技有限公司 -

2026通信专用芯片行业深度拆解(券商研报汇总):现状、困局、前景与头部企业玩法

上海市蒂艾孚网络科技有限公司 -

终于办好港卡和港股券商,个人实操分享

上海市蒂艾孚网络科技有限公司

发表评论

发表评论: