研报速递

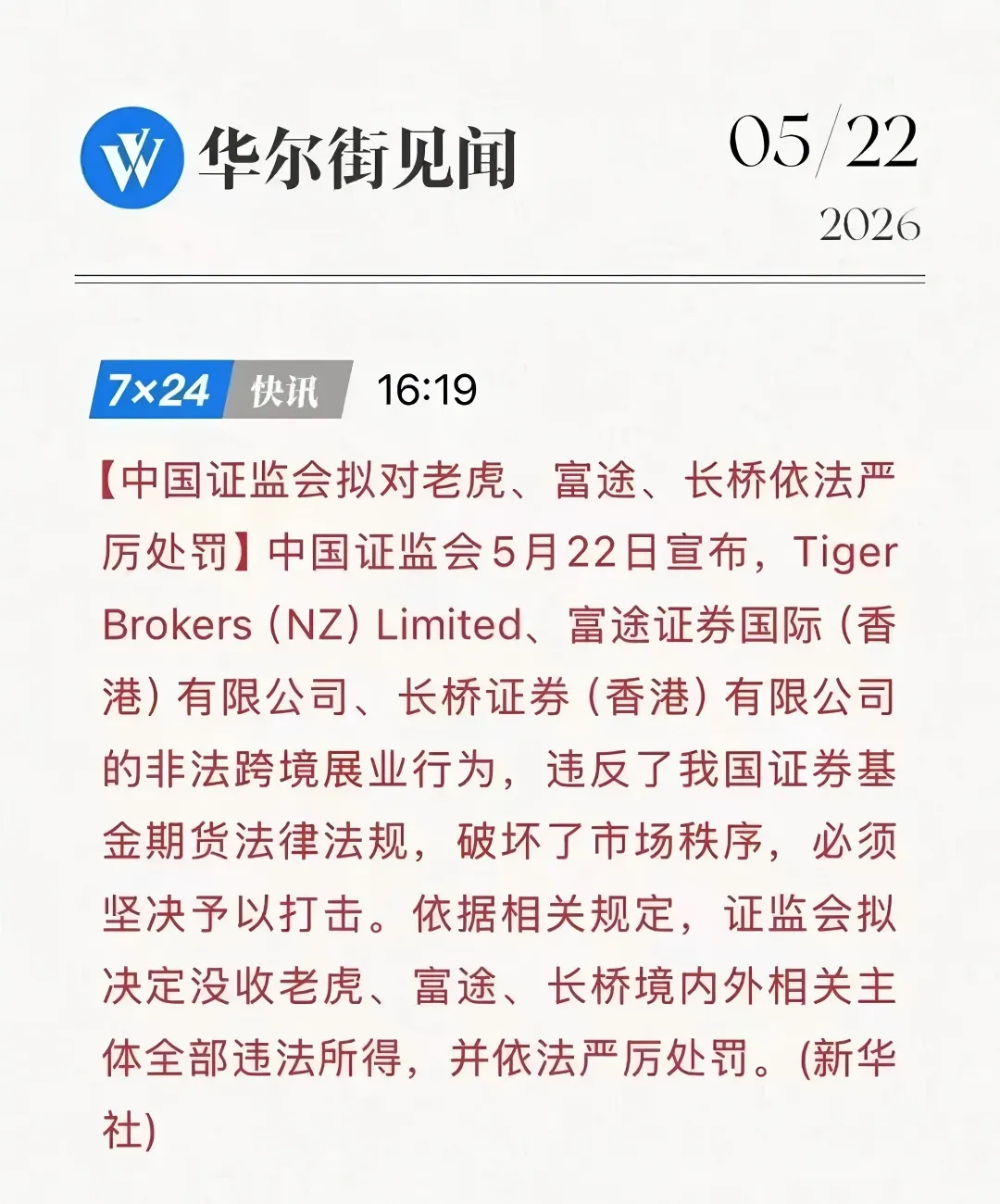

研报速递5月22日,金融圈炸了。

证监会联合工信部、央行、外汇局等八部门一起出手,给富途、老虎、长桥三家境外券商开了合计超22亿的巨额罚单,还公布了两年清退方案。

这消息一出,好多人都慌了:我放在境外券商里的钱,到底要不要转回来?

今天咱们就聊聊这个事儿。

01

当初我们为啥要把钱放出去?

说真的,谁也不是闲着没事把钱往国外转。

当初开境外账户,无非就这几个原因:

1. 资产配置要多元

鸡蛋不能放一个篮子里,这话咱们都听腻了,但理儿是真的。

A股波动大,人民币也有汇率风险,配置点美股、港股、美元资产,能对冲单一市场的风险。

比如2022年A股跌得厉害,美股科技股反而涨得不错,手里有境外资产的人,心里就踏实多了。

2. 追求更高收益

内地存款利率一降再降,现在一年期定存才1.5%左右,理财收益也普遍在3%以下。

而美股、港股里有不少优质标的,比如苹果、微软、腾讯这些巨头,长期年化收益能到10%以上,吸引力确实大。

3. 投资渠道更丰富

境外市场有更多元的投资品种,比如美股的ETF、港股的窝轮、牛熊证,还有各种衍生品,能满足不同风险偏好的需求。

有些产品在A股根本买不到,这也是很多人选择境外券商的重要原因。

4. 为未来做准备

不少人考虑孩子留学、海外置业,提前把钱换成美元、港币放在境外,方便日后使用,还能避免汇率波动带来的损失。

02

钱要转回内地吗?

别急着操作,先问自己三个问题,答案自然就清楚了。

1. 想清楚当初为啥开境外账户?

如果当初开户是为了炒美股、港股,现在监管限制买入,这个需求基本没法满足了。

但如果是为了资产配置、对冲风险、留着孩子留学用,那需求可能还在,只是需要换个合规的方式实现。

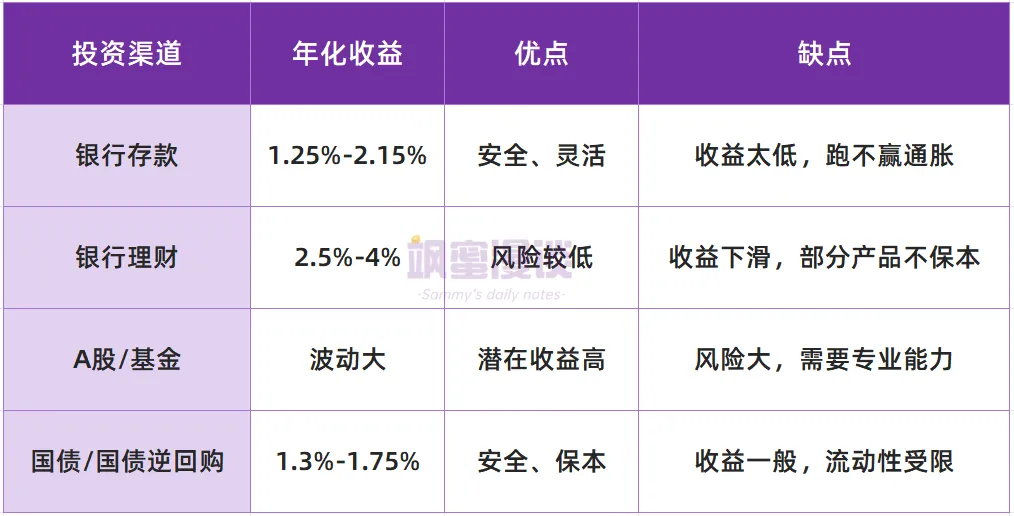

2. 转回来后,钱又能放在哪?

这是最现实的问题。

把钱转回内地银行卡后,你会发现选择并不多:

你看,转回来的钱,要么收益低,要么波动大,好像也没那么“香”。

3. 不转回来,钱放在哪?

监管禁止的是非法跨境证券业务,不是不让你持有境外资产。

如果不转回来,钱可以放在:

香港银行账户(合规开户,用于日常消费、理财)

香港储蓄险(合规产品,受香港保监局监管)

境外公募基金(通过QDII等合规渠道购买)

关键是要选合规的机构和产品,远离那些没有资质的平台。

03

钱留在境外,不炒股能干嘛?

很多人觉得,钱留在境外不炒股,就只能存银行吃利息。

其实不然,香港储蓄险就是个非常好的选择,尤其是在现在这个监管环境下。

1. 合规性有保障

香港储蓄险是完全合法合规的产品,只要你亲自去香港签署保单,就受香港《保险公司条例》和香港保监局监管。

和那些被处罚的境外券商不同,香港保险公司在全球都有严格的监管体系,安全性有保障。

而且,香港保险资金的投资运作透明,每年都会发布分红实现率,让你清楚知道自己的钱投在哪、收益怎么样。

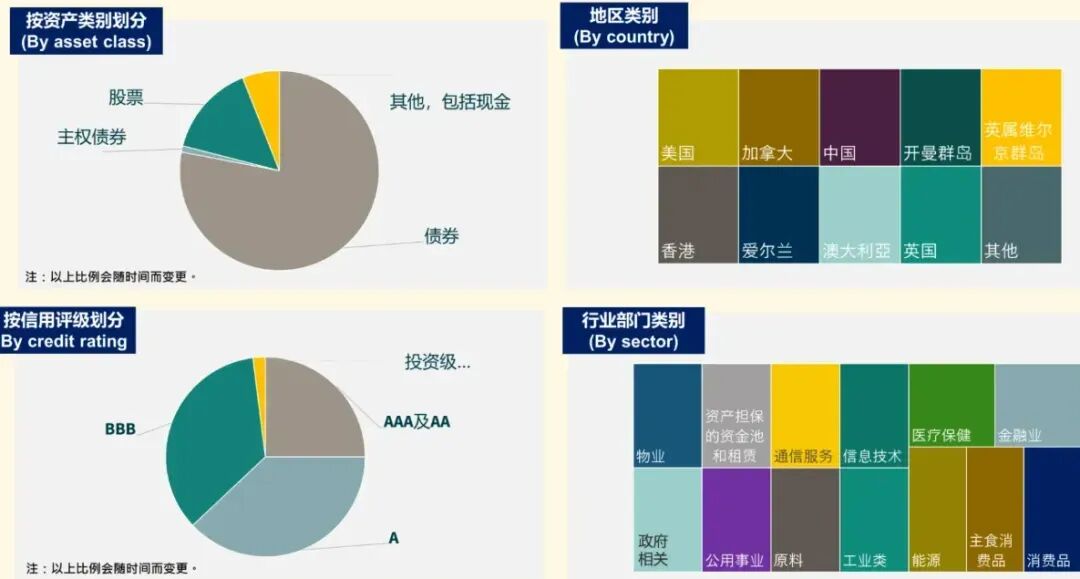

2. 一键配置全球资产,分散风险

香港储蓄险最大的优势之一,就是投资范围覆盖全球。

保险公司的专业投资团队会把你的钱配置到美债、美股、欧洲核心资产、新兴市场债券等全球优质标的上,不用你自己研究海外市场,就能轻松实现资产多元化。

比如,当A股下跌时,美股科技股可能在上涨;当人民币贬值时,美元资产能对冲风险。

这种全球配置的方式,比单一市场投资更稳健。

3. 锁定长期利率,对冲降息风险

现在全球都在降息,内地存款利率一降再降,未来可能还会继续走低。

而香港储蓄险能锁定长期收益,一般年化收益在5%-6%左右,而且是复利增长。

这个收益,比内地的存款、理财高太多,而且能一直锁定几十年,不受利率下行影响。

4. 多币种选择,满足不同需求

香港储蓄险支持美元、港币、人民币等多种币种,还能中途灵活转换。

如果你有孩子留学的需求,可以选择美元保单;如果想对冲人民币贬值风险,也可以配置港币资产。

而且,香港储蓄险的资金流动性也不错,大部分产品在投保几年后,就能通过保单贷款、部分提取等方式灵活取用资金,满足你的应急需求。

04

最后说句实在话

境外券商被处罚,不是不让你配置境外资产,而是要通过合规渠道去做。

如果你的钱留在境外,又不想炒股,香港储蓄险确实是个不错的选择——合规、安全、收益稳定,还能全球配置。

当然,每个人的情况不同,适合的产品也不一样。

如果你想了解更多香港储蓄险的细节,或者想根据自己的情况制定专属的资产配置方案,可以加我微信咨询港险方案,我会帮你详细分析,找到最适合你的选择。

【免责声明】本微信公众号所载任何文章、音视频、数据及资料并不构成亦不应被诠释为向香港境外之任何人士招揽、要约、出售、提供、建议或游说购买任何保险产品。上述任何资料仅供参考,有关内容只属一般资讯,不构成投资建议。就上述任何资料提及的主题作出任何决定前,建议向专业人士寻求独立意见。内容若来源于网络,版权归原作者所有。如有侵犯请及时联系,我们将立即删除。

发表评论

发表评论: