研报速递

研报速递

事件背景

最近八部门联合开展了非法跨境證券期货基金活动的整治工作,对富途控股罚款没收约18.5亿,对老虎證券罚款没收约4.11亿。

本次整治要求在两年之内把非法存量业务全部清理干净,存量投资者只能单方面卖出,并且把相应的资金转出去。

当天消息一出,富途、老虎美股就开盘下跌了近30%。

由于港.险也属于跨境金融业务范围之内,所以很多有投保打算的客户都开始产生疑问:港.险会不会成为下一个被严格监管和整顿的领域呢?内地居民购买香港葆险是否符合相关规定的呢?

已经有消费者因为要给孩子准备留学教育金而开始对比葆险产品了,但是又担心自己现在是否可以合规地购买香港葆险。

针对大家关心的合规方面的问题,我们把三个主要的方面进行说明。

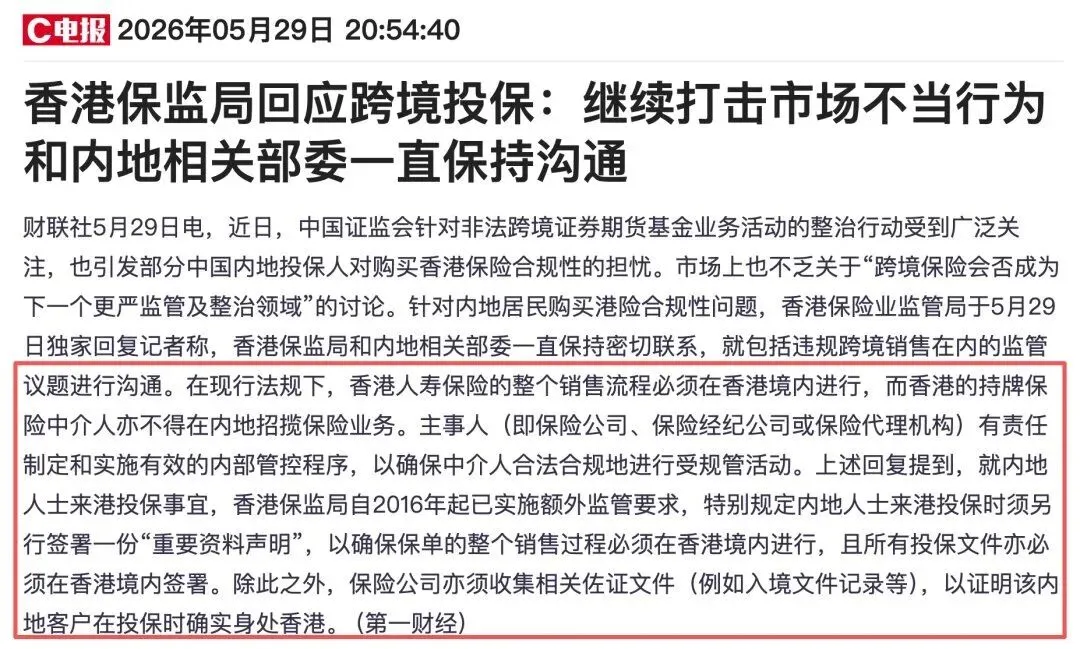

香港葆险业监管局官方回复

5月29日,香港保监局对于上述问题作出了明确的答复:根据现行法规规定,香港人寿葆险的整个销售过程都必须在港内进行,香港持牌葆险中介人不能在内地从事葆险招揽业务。

葆险公司、葆险经纪公司或者葆险代理机构等主要当事人应当建立并执行有效的内部控制制度,保正中介人在进行受监管的行为时遵守相关法律法规。

核心合规问题解答

问题一:内地居民购买香港葆险合不合法?

现行法规并没有禁止内地居民去香港买葆险,但是需要满足两个硬性条件:整个葆险销售过程都在香港进行,所有的投保文件也必须在港签发。

满足以上条件的合规投保保单受到香港法律的保护,并且由香港保监局进行监管。

如果是内地购买并签署的“地下保单”,那么它就既不受到内地法律的保护,也不受到香港法律的保护。

投保的时候还要保留好入境“小白条”,也就是葆险公司用来证明投保人当时在港的重要凭证。

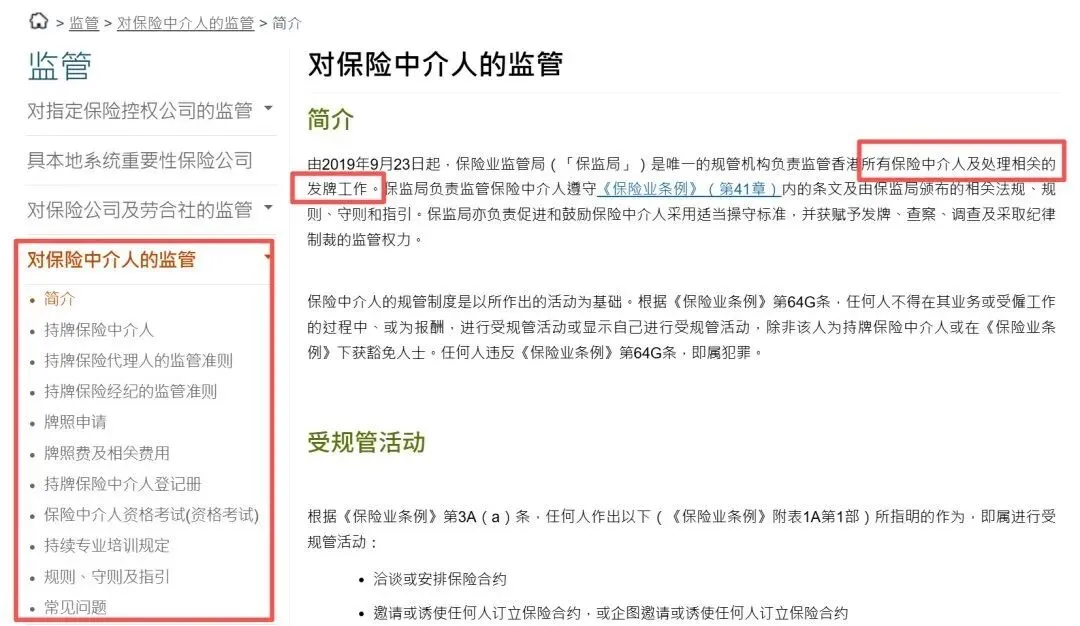

问题二:什么样的主体可以购买香港葆险是合规的?

香港保单签约有三种合法的主体:

• 葆险公司的直销员工就是指直接与友邦、保诚、宏利等公司签订合同并完成签约的人员。 葆险代理人的工作范围只限于和一家葆险公司合作,只能销售该公司的产品,如果要买别的公司的产品,则要另外联系对应的代理人。 葆险经纪人属于独立中介或者经纪公司,可以销售多家葆险公司的产品,选择的空间更大。

不管由哪个主体签订,同一种产品保单合同都是一样的,具有相同的法律效力,所有的主体都会受到香港保监局的严格监管。

第三,港.险会不会被清退,和跨境券商一样呢?

本次跨境券商整治的对象就是境外机构在我国境内非法从事證券经纪业务的行为,“禁止港.险境内展业”一直就是监管红线,香港保监局和内地有关部委一直保持着紧密的联系,一起推动违规跨境销售等问题的落实。

从2024年开始,香港保监局就与廉政公署一起打击针对高净值人群的无牌销售保单的行为,并且在制度上推出了佣金分摊、转介费标准等控制手段。

为了使消费者了解合规投保的过程,香港保监局也发布了“赴港投保七件事”的提示来说明一些需要注意的问题。

赴港投保的风险提示

有投保需求的消费者要清楚以下几种风险,以免上当受骗:

• 收溢非保正:储蓄分荭险演示收溢上限为6.5%,但是其中保正现金价值的比例比较低,在保单初期退保会有较大的损失,所以在投保之前要对相关的规定有所了解。 • 汇率风险:港.险保单是以美金或者港币来计算的,如果长期持有的话就要考虑到汇率变化所造成的风险。 • 资金合规:保正资金合法进入,不能违规换汇,以免开户失败或者保单作废。 • 无限告知的原则香港葆险实行的是“无限告知”的原则,投保人要如实告知自己的所有健康状况,隐瞒会带来以后拒赔的风险,在购买健康葆险和重大疾病葆险的时候尤其要小心。 • 法律差异香港实行判例法制度,在发生葆险合同争议时要依照香港的法律规定来处理。

合规配置要求

本次监管的重点是针对“境内展业”违规行为进行打击,并不是对合法的跨境投资渠道进行限制。

港股通、QDII、跨境理财通等合规跨境投资渠道不受此次整治的影响,仍然可以使用。

赴港投保的主要要求就是“合规”,有投保打算的消费者只要记住了三个重要的词就可以:资金合规、签约地点合规(必须在港内签约)、签约机构合规(确保签约人具有相应的资格)。

发表评论

发表评论: