研报速递

研报速递【全文字数为1805字,预计阅读时间6分钟】

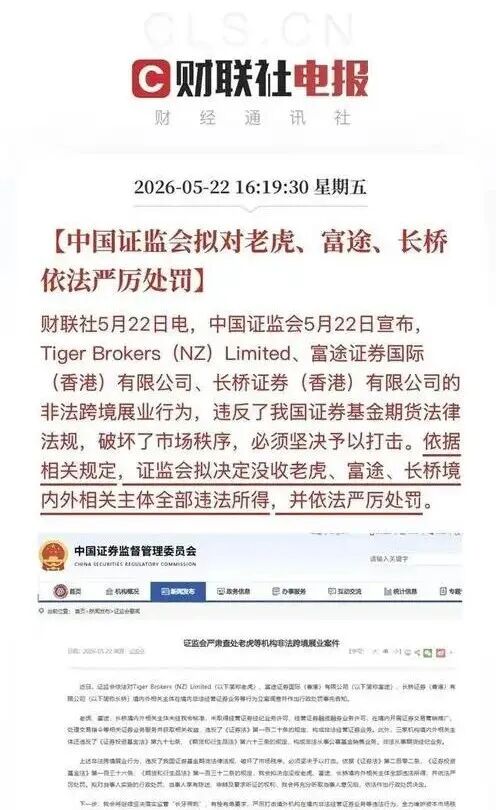

最近,跨境券商圈子里扔下了一枚重磅炸弹:几家知名跨境券商因为“非法跨境展业”受到监管处罚,明确定调“只出不进、两年过渡、期满全面关停”,过去内地投资者通过境外券商APP“一键买全球”的灰色通道被彻底封死。

很多一直在关注全球资产配置的朋友,看完新闻心里开始犯嘀咕:“这是不是意味着,以后没办法买海外资产了?我的资金还安全吗?”

作为长期在一线与各类资产打交道的专业人士,我想先帮大家理清一个核心误区:监管的重拳,打的是内地“违规开户和灰色出境”的通道,而不是否定全球资产配置的价值。

在单一市场波动的当下,把鸡蛋放在不同的篮子里、对冲单一货币风险,依然是中产和高净值家庭的刚需。只是野蛮生长的时代已经结束,全球资产配置的下半场,“合规”是保护资金安全的唯一护城河。

今天就借此文,聊聊普通人还能接触到的、且完全合规的海外投资方式。

为了便于理解,我们可以简单地把海外投资方式简单的分为直接投资和间接投资两大类:

直接投资,即资金不经过资产管理类中间机构中转,投资者直接通过境外交易通道(如境外券商,交易所等)持有融资方发行的原生金融工具,比如股票、期权等参与市场博弈,风险较高,收益弹性也大。这次受监管重创的,正是内地网民违规线上开户的通道(注:拥有境外身份和合法境外收入的投资者不受此影响)。

而间接投资,即通过资金先归集到专业资产管理机构(基金公司、信托、保险资管公司、私募等),由机构统一对外投资;投资者仅持有资管产品份额,不直接持有底层股票、债券等原生工具,风险收益来自机构的组合管理

在跨境券商逐渐清退内地客户的背景下,如果你依然想直接下场参与海外二级市场的波动,目前完全合规的路径主要有两条:

公募渠道(QDII基金):这是目前最平民化的直接投资方式。你不需要换汇,直接在内地银行或第三方平台用人民币申购,由专业的基金公司帮你去买标普500、纳斯达克100等海外指数。优势是门槛低(几十元即可起投),且不占用每年5万美元的个人购汇额度。

官方跨境通道(港股通/跨境理财通):如果你在大湾区,可以通过“跨境理财通2.0”购买香港合规的理财和基金;如果是普通股民,证券账户满50万资产可以开通“港股通”。但这些通道的局限性在于,投资标的相对固化,多以港股或特定中低风险产品为主。

如果你是粤港澳大湾区(广州、深圳、珠海、佛山、惠州、东莞、中山、江门、肇庆)的居民,还可通过跨境理财通的方式来购买香港的R1-R4级理财产品。

需要注意的是,上述渠道都属于直接暴露于市场波动之中的资产,自负盈亏。如果你不希望承担本金亏损的风险,又想参与到全球经济发展的红利中,那么自带分红属性的香港储蓄险,也是当下极具价值的底仓选择。

从资产配置的专业维度来看,港险在当前环境下展现出独特的制度与资产优势:(可参考阅读随着海南封关,最近香港又开始热闹起来了)

跨越单一币种波动的“多货币动态平衡”。直接投资往往死绑单一货币(如买美股必用美元),汇率的单向波动极易蚕食收益。而香港主流储蓄险引入了“多元货币”机制。一份保单可涵盖美元、港币、人民币、欧元等核心货币,并允许在持有期间,根据子女留学或经济周期自由且无损地切换币种。这种在单一合同内实现全球货币对冲的功能,是普通公募基金无法做到的。

穿越牛熊的“资产安全垫”与平滑机制。除了币种的分散,香港储蓄险的底层资产更加宏观。由全球顶尖资管团队操盘,广泛布局于主权债券、蓝筹股及私募股权。它采用“保证收益 + 预期红利”的倒金字塔结构,通过“红利平滑机制”将大涨年份的利润留存,补贴大跌年份。在10年以上的长周期里,这种机制能锁住接近 6% 至 7% 的预期年化复利,让资产稳健膨胀。

天然的“法商属性”实现物理隔离与传承。在财务维度的稳健之外,它还具备极强的法律防御力。一般的证券账户在面临债务纠纷或遗产继承时,清算程序极其繁琐。而香港保单作为成熟的法律契约,自带红利信托与无限次变更被保人的功能。资产可在不引发税务和清算摩擦的前提下,精准定向传承给下一代,真正实现“富过三代”的保全与隔离。

野蛮生长的灰色时代终结,并非全球化资产配置的终点,而是倒逼财富管理回归健康轨道的起点。

对普通人而言,资产的安全永远排在收益的前面,找准受法律保护的合规通道,你的财富才能真正穿越风浪,复利生长。

如果你也想为自己或家庭定制一份专属的合规资产规划(包含离岸账户搭建、多元化资产配置、家族财富传承等),欢迎留言交流,我们一对一深度探讨。

【其他相关阅读】

-1-基础常识类

-2-医疗保障类

-3-养老规划类

-4-资产配置类

发表评论

发表评论: