研报速递

研报速递戳👇关注,了解我在香港的点滴:

很多朋友第一次做跨境配置时,最常问的问题就是:

“我的钱到底是放在银行理财好,还是通过券商投资更好?”

今天这篇重磅干货,我将从多个维度进行深度对比,并结合真实案例、最新数据和配置建议,帮助你做出适合自己的选择。

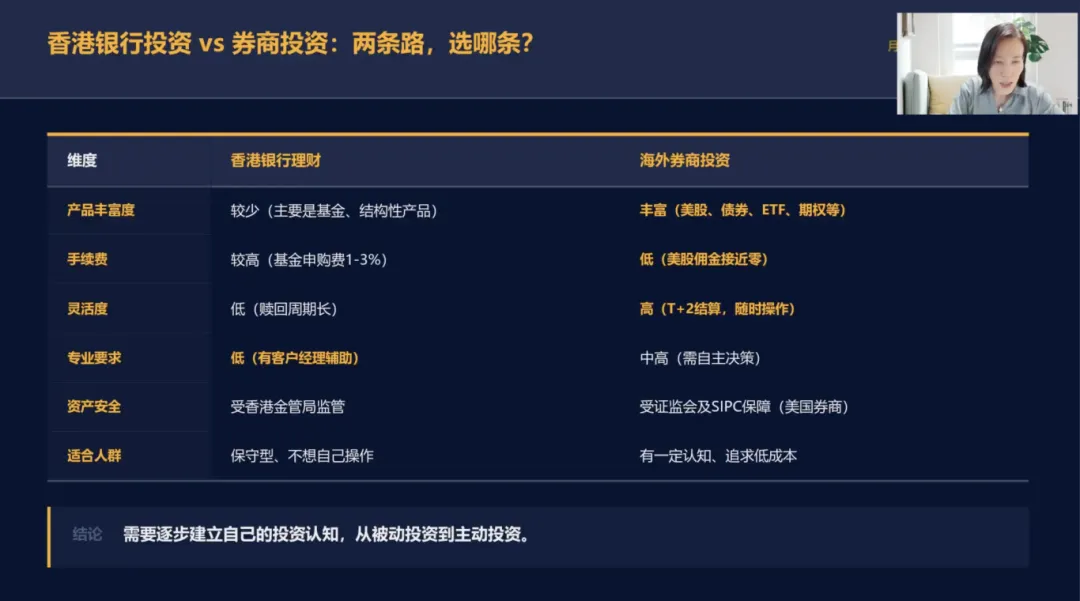

一、核心定位:银行是“安全管家”,券商是“进攻教练”

定位:财富保值 + 稳健增值 + 一站式服务核心优势:安全感强、产品经过银行严格筛选、适合首次跨境配置者。

定位:主动全球化配置 + 追求长期超额收益核心优势:产品极度丰富、交易成本低、工具专业,可灵活调整组合。

(图源Luna老师会员直播课分享)

一句话总结:

银行让你“睡得着觉”,券商帮你“跑得更快”。

真正聪明的人,往往是两者结合使用。

二、产品范围:券商更全面,银行更省心

📍 银行主要产品:

定期存款 / 结构性存款(保本或部分保本) 银行理财(R1-R2低风险为主) 代销基金、债券、保险挂钩产品 私人银行专属产品(如票据、另类投资有限)

📍 券商主要产品:

全球股票(美股、港股、A股通过沪深港通) ETF(纳斯达克100、标普500、MSCI中国等) 债券、期权、期货 REITs、私募基金、海外基金直投 加密货币ETF(有限参与)

🌍 2025年最新数据:

截至2025年5月,香港券商可交易的美股数量超过8000只,而银行代销的美股相关基金数量通常不足200只。

购买个股如许多热门科技股(如英伟达、特斯拉),银行手续费通常较高,最低收费较高、交易工具较简单、实时行情可能收费或延迟、碎股交易支持差、夜盘/盘前交易受限。

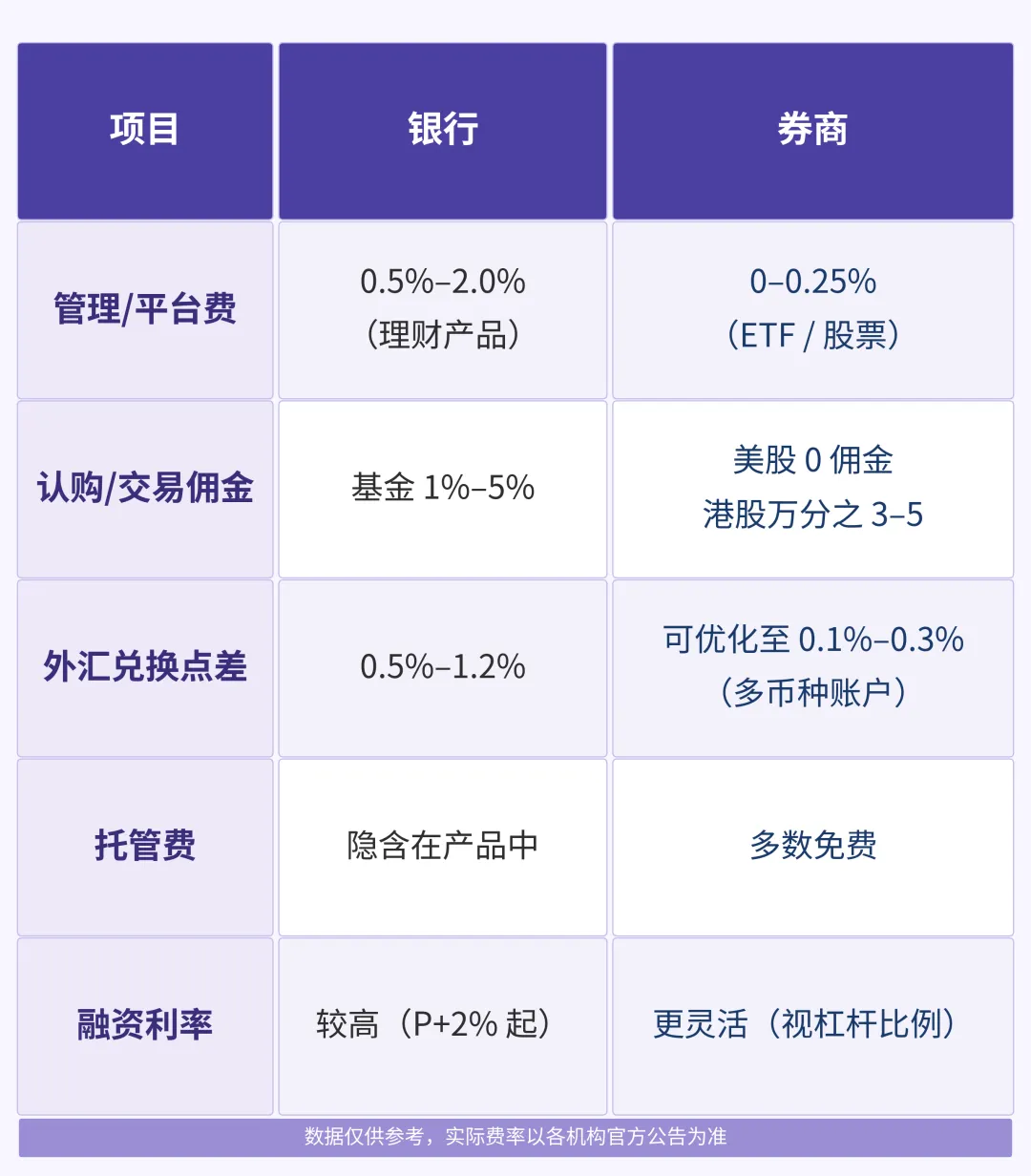

三、费用对比:长期看,券商优势明显

小贴士:

大陆客户每年5万美元外汇额度非常宝贵。券商的多币种账户(港币+美元+人民币)能大幅降低反复兑换损失,长期节省可达1-2个百分点。

四、风险控制与监管保护

📍 银行:

受HKMA(香港金管局)+ SFC双重监管

存款保障计划:每家银行最高保障50万港币

📍券商:

受SFC严格监管

香港投资者赔偿基金(Investor Compensation Fund) 对每名投资者、每宗违责事件的最高赔偿限额为 50万港币(HK$500,000)。

实行客户资产隔离(客户资金与券商自有资金分开)

五、服务体验与专业支持

📍 银行:专属客户经理 + 办公室服务

缺点:产品推荐有时有销售导向

强大研究报告系统、实时行情、专业交易软件 可配合独立理财顾问提供定制化配置 缺点:需要自己或找顾问主动管理

六、大陆客户实操要点与避坑指南

银行:可通过内地分行预约或赴港开户 券商:部分支持视频开户,但大额建议面签

严格遵守外汇管理局规定 建议结合香港保险、公司架构等合法工具优化(需专业规划)

香港无资本利得税、无遗产税(大部分情况) 需按大陆要求申报海外资产,银行和券商均配合CRS

银行信托业务成熟

券商可灵活配合遗嘱/家族信托执行

结语

银行和券商不是“二选一”,而是黄金组合。把安全交给银行,把增长和灵活性交给券商,把整体规划交给专业顾问,你才能真正实现资产的稳健增值与风险分散。

你的家庭资产规模

风险偏好(保守/平衡/进取)

主要目标(保值、增值、子女教育、养老、传承)

跨境电商香港展业案例:香港寿险+财税咨询,如何帮创始人实现“资产+业务”双保障?

香港汇丰账户为什么这么容易被关?深度原因分析+实操避坑全攻略(2026最新版)

中银香港流动保安编码全攻略:从启用、使用到应急处理,一篇搞定

不用找雇主担保,自己开公司就能拿香港身份?自雇专才全流程实操指南

免责声明:本文仅为经验分享,不构成任何投资建议。投资有风险,请结合自身情况咨询持牌专业顾问。

专业的事情交给专业的人,我们是香港本地的家族办公室,同时提供一站式的资金出海、投资理财等相关服务,作为您在香港的超级联系人,欢迎联系我们!

发表评论

发表评论: