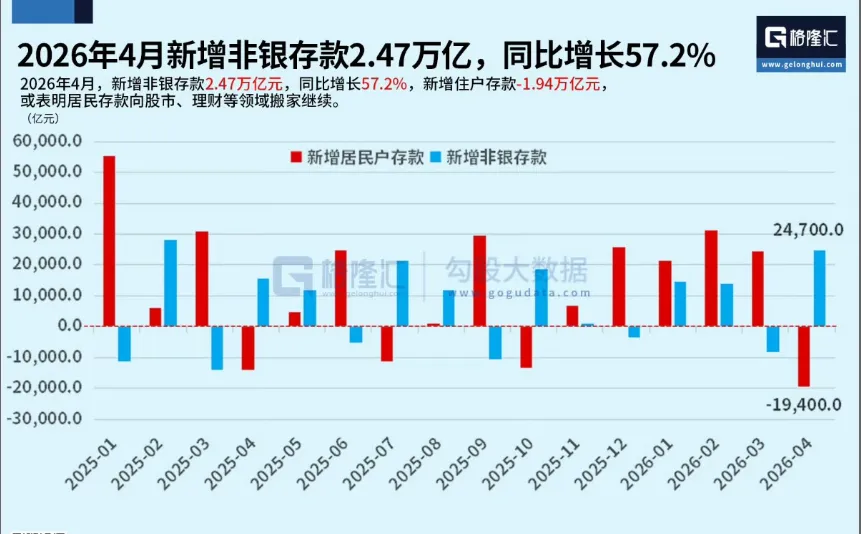

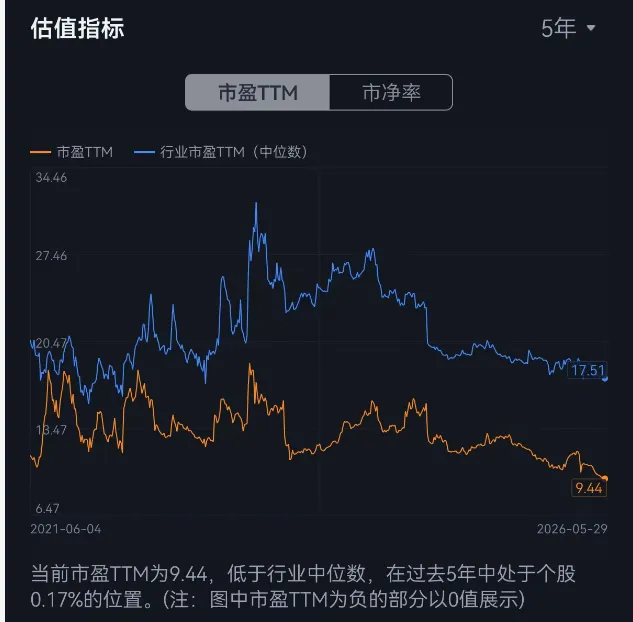

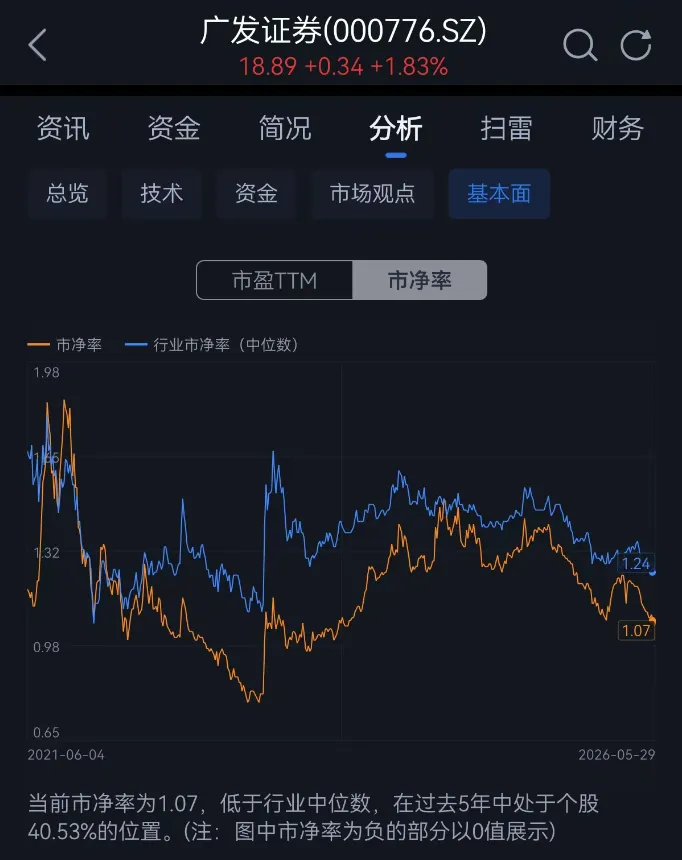

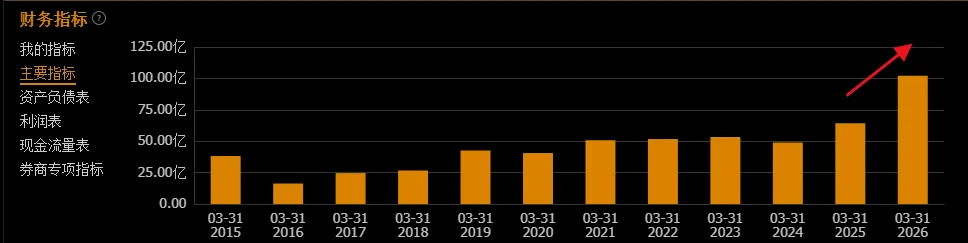

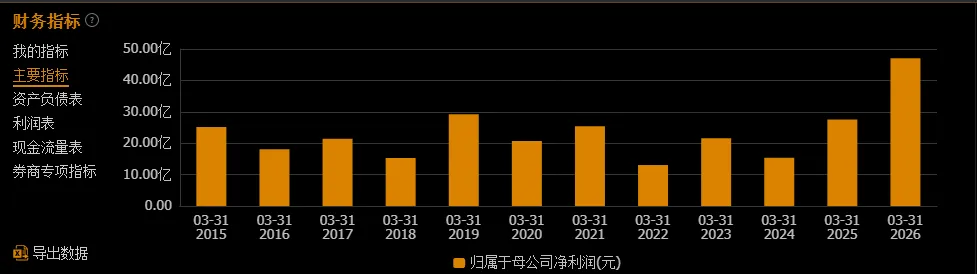

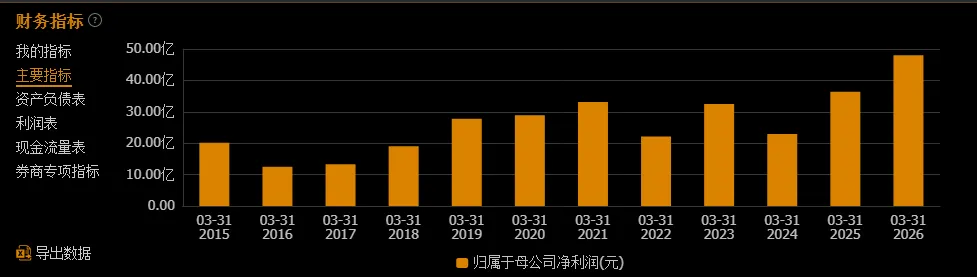

市场跟踪:聊一聊券商(非银)下列表格列举了几个行业排名靠前的券商2025年业绩以及2026年1季度,大都业绩表现非常好,中信证券这种行业巨头业绩更是炸裂。50家上市券商2026年Q1合计归母净利润同比增长 38%,营收同比增长 31%。经纪业务/利息净收入/投行业务均保持高速增长,其中两融余额提升至接近3万亿的水平,利息净收入大增90%;当然,行业内部也有分化,整体表现就是业绩炸裂,但分化明显。按常理,强周期行业的背景与行情是正相关的,正因为如此,券商板块今年的表现和行情演绎是负相关的,就显得有点匪夷所思,让人有点“捉摸不透”?A股50家券商今年年初至今,平均下跌幅度-13.07%正好这三家红盘的券商,华安证券和招商证券都是即将上市的长鑫科技的间接持有方,因存储的炒作股价才翻红。业绩连续大涨,大盘连续创出新高,在我们以往的认知里,不就是东风一吹,股价就起来了吗?来自中金公司的非银研究报告数据显示,2026年第一季度,A股板块整体遭公募基金减配,券商板块持仓占比从2025年第四季度的0.80%降至2026年第一季度的0.38%,环比下滑0.42个百分点。【非银仓位占公募持仓的千分之四不到】社融数据显示,进入二季度的4月份,新增非银存款2.47万亿,同比暴增57.2%,新增住户存款-1.94万亿,这意味着什么,存款搬家正在进行中,这对于非银金融来说,都是妥妥的利好。在现在的A股,整个金融板块都是处于低估状态的,在经历了房地产崩溃之后,大家担心金融行业大量的坏账,因此市场给出了非常低的估值。市场给予一种习惯性的低估。这种习惯性的低估,我认为是一种错误的习惯,它不会在一天内改变,反而在这样的坑里面,我认为是提供了一种机会的。还是以广发证券为例,ttm市盈率已经来到了5年最低位置;而市净率接近1,基本也相当于上证指数3000点时候的水位。别忘了,在当前市场背景下,2026年二季度的业绩大概率还是大幅增长的,很简单的观察视角,2025年二季度上证成交了29.9万亿,而2026年4、5两个月成交了47万亿,这还没有算6月份的,毛估估26年二季度成交额上证这边都是接近70万亿的,相当于25年二季度的水平增加134%,这意味着什么,站在券商的角度,不管是佣金收入,还是两融利息收入,都将会是暴增。如果盈利大幅攀升,那么当下的估值就会再下降。这是摆在我们面前的事实。- 招商证券,证金持有1.71亿股,占比1.96%,2026年一季度未减持;还有印象吗,招商证券是年内3只红盘券商的其中一只。

- 国泰海通,证金持有3.7亿股,占比2.1%,26年一季度大甩卖5010万股;一季度下跌幅度19.27%

- 华泰证券,证金持有1.35亿股,占比1.5%,26年一季度卖掉1786.77万股,一季度下跌24.54%

- 光大证券,证金持有8952.25万股,占比1.94%,26年一季度大卖4056.79万股,一季度下跌13.16%;

- 申万宏源,证金持有6.35亿股,占比2.54%,26年一季度未动;股价下跌11.2%

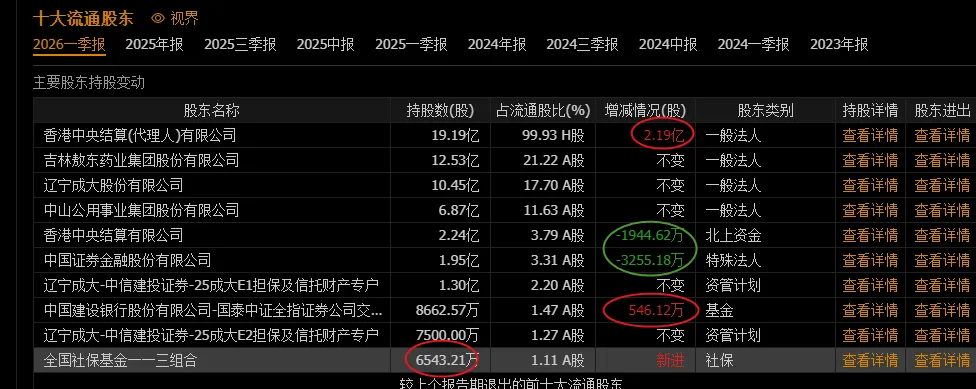

- 广发证券,证金持有1.95亿股,占比2.5%,26年一季度卖掉3255.18万股,一季度下跌18.44%

- 另,中信证券,东方证券,兴业证券,方正证券,国信证券,国金证券,国海证券,东北证券。这些证金都在十大股东之列,持有的股份均在26年一季度没有减持;

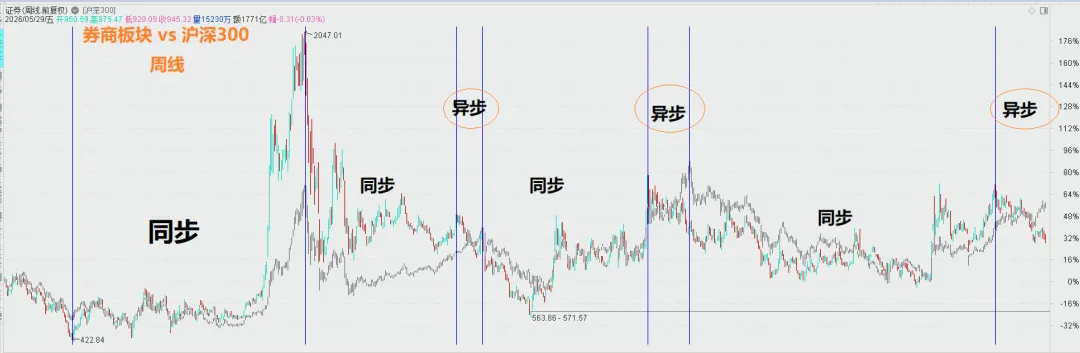

公募基金,持有的券商比例基本是历史最低,只有千分之三了。有人觉得证金公司一直担任卖卖卖的角色,但我们得认清一个现实,就是证金公司不一定会一直卖下去,也是不是有可能暂停不卖了,另外,它卖掉的股份,别人也可能买回去。举个例子,广发证券26年一季度,北向和证金公司都在持续卖出,合计卖掉了5200万股,但同步的,社保和证券etf买入了接近7000万股。所以从这个意义上,我个人主观看法是不管是谁在买谁在卖,虽然对短期有影响,但对中长期影响并不大。可以说目前的券商是困难时期,也正因为如此,在指数背景相当不错的情况下,在国内融资利率这么低的情况下,对于券商行业来说都是利好。十年前,券商数量多,竞争激烈。但当下,行业明确推动兼并重组,行业向头部集中。佣金战经过多轮内卷之后已经卷无可卷,再往下的空间非常有限。这实际上是对行业头部靠前的券商是实质性的利好。看图,这是券商走势叠加沪深300指数,周线图,从有【证券行业】指数以来,一直到2017年,证券行业走势与指数出现异步,2017.9-2018.1月这段走势是属于①并未跟随指数同步新高,之后就遭遇指数背景大幅下错,同步下跌进入一大段同步涨跌,一直持续到2020年7月中旬,证券板块在经历一大段短期快速补涨之后到达高点,之后指数持续在茅指数行情的背景下一直稳定的创出新高,直到2021年2月中旬,再无新增资金,抱团资金达到顶峰后,指数见顶回落,而此时的证券板块并没有同步新高而是持续回落,此后证券行业与指数再次进入快速回落到缓速回落的慢慢熊途之中,直到2024年2月,证监会老大吴清上任,证券板块指数见底,之后指数在24年9月缓速下跌创出新低,随后9月下旬在政策刺激下开始爆拉,2个半月的时间累计涨幅,整个板块指数涨幅接近70%,之后就是随着指数上涨,又一个异步时间开启,从2025年9月,沪深300指数创出22年以来的新高,但证券行业却止步不前并未跟随同步新高。此后,指数一直在向高地迈进,虽经历了26年3月的美伊战争但之后又创了新高,但证券板块在26年元旦之后的下行越发明显。走势与指数呈现完全负相关。有人说什么是国·家意志,通过调控金融,让指数走出慢牛,那从这个角度为什么双创板就走的这么快呢?并且还是历史最高估值的背景下一再的走这么快呢,为啥只调控主板,对双创板不调控呢?又有人说了,是科技的方向收到国家政策的鼓励。反正涨跌总是有这样或者那样的理由。涨是涨的理由,跌是跌的理由。市场先生的表现我们无从猜测,只能利用。我们实际看到整个券商行业在经过多年发展之后,排名靠前的龙头公司的盈利能力是越来越强了,我们拿中信证券距离,10年来不管牛市熊市,它都能稳定盈利,26年一季度利润更是创出历史新高,跳涨。不管是25年净利润,还是2026年一季度的单季度的盈利能力创出了历史新高。可以说在中国资本市场,不管牛熊,头部券商依然每年稳定盈利,并且现在资本金增厚,业务更加多元化,不管是盈利能力还是稳定性,还是抗风险能力,都大幅增加了。因此我们此刻正处于券商盈利能力向上的周期之中,而此时,他们的股价还在绵绵不绝下跌。

猜你喜欢

-

上海市蒂艾孚网络科技有限公司

-

上海市蒂艾孚网络科技有限公司

-

上海市蒂艾孚网络科技有限公司

-

上海市蒂艾孚网络科技有限公司

-

上海市蒂艾孚网络科技有限公司

-

上海市蒂艾孚网络科技有限公司

研报速递

研报速递

发表评论

发表评论: