研报速递

研报速递

这是「特别分子Mark」的第 154 篇文章 文字数量:3249 字 | 阅读时间:约 10 分钟

这是「特别分子Mark」的第 154 篇文章 文字数量:3249 字 | 阅读时间:约 10 分钟

5月22日的一道天雷,在金融圈搅起了翻天巨浪。

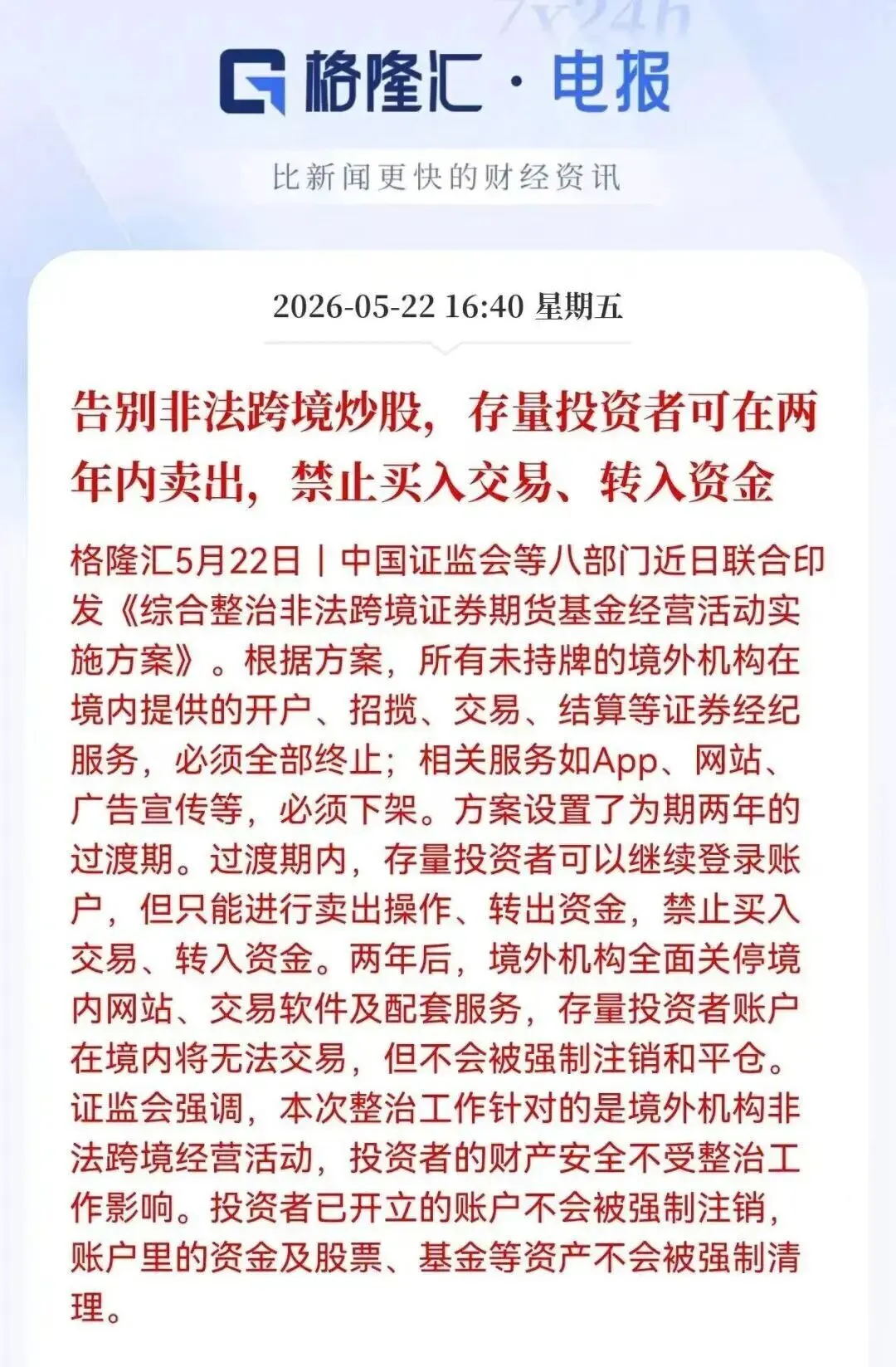

包括中国人民银行、证监会在内的八部委联合发文,给老虎、富途、新桥这三家“国内”业务规模最大的跨境券商平台下达了“死缓”判决:APP全面下架,新用户服务彻底停止,在未来两年的过渡期里,存量账户资金只能出、不能进。饶是这些平台背后站着腾讯、阿里、小米等互联网巨头,在监管的“翻云覆雨手”下,也找不到任何供其回旋的余地。

而几乎就在同一时间,香港证监会(SFC)发函,要求在港注册的银行对内地投资者的投资账户执行三项额外管控措施。多家银行随即闪电收紧开户政策:汇丰银行部分线下柜台据传已暂停内地居民普通账户的开户申请,中银香港也在线上线下同步收紧了对内地客户的开户审核。

再结合已经正式官宣、预计在2027年全面落地执行的CRS 2.0协议,以及跨境国有资产和高净值人群海外资产监管的不断收紧……

这一切,都在传达同一个高频信号:

未来,与境外资金有关的一切流程与操作,都将受到越来越严密、越透明的监察和管控。

跨境券商遭到的致命重击,表面上是“无牌照展业”的合规问题,本质上则是国家对资金跨境流通、外汇安全的监管底线问题。

01

跨境券商为什么会被整治?

大家小学学数学的时候,一定都做过这样一道应用题:

一个泳池,以每秒X升的速度往里注水,以每秒Y升的速度往外抽水,问经过一段时间后,泳池里的水容量还剩多少。

如果把国内的金融市场比作这座泳池,跨境券商在过去很长一段时间里,就相当于一根根直接插在池底、往外抽水的管子。国内的民间资金通过它们,源源不断地向境外转移。

不过,资金流出本身并不是最致命的,要紧的是,这些管子是游离在我国官方监管体系之外的“暗渠”:口子有多大、流速有多快、里面流的是谁的钱、有没有涉及洗钱或违规资产转移?没人知道。

正因如此,早在2022年底,证监会就已经对这类行为进行了“非法金融活动”的定性:叫停增量,不允许开立新的内地用户账户。

然而,这把悬挂了数年的达摩克利斯之剑,为什么偏偏选择在今年、在这个节点正式落下?

因为外汇防御的警报拉响了。

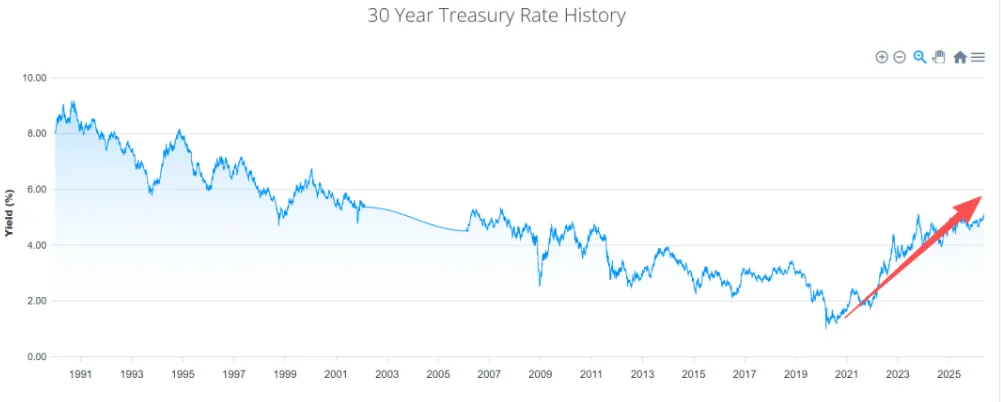

就在八部委联合发文向跨境券商亮出红牌的前夕,宏观金融市场发生了一次剧烈震荡:10年期美债收益率一路飙升至4.6%,30年期超长期美债收益率甚至突破了5%的大关。

美债利率30年期收益率变化表

而与此同时,国内10年期国债的收益率正处于1.7%左右的低位。美债与国债之间高企的“中美利差”,对资本形成了巨大的引力。

资本天然是逐利的。利差的进一步扩大,必然导致大量国内民间资金产生强烈的“换汇、离岸、吃美债高息”的冲动。如果听任跨境券商这类“暗渠”敞开,数百万的用户规模、数百亿美元的存量池子,一旦在特定市场情绪的催化下,发生集中、大规模的跟风式资金离岸,就会瞬间对人民币汇率造成巨大的贬值压力。

在推动人民币国际化进程的重要关口,“稳汇率、防风险”已然成为金融全局的重中之重,把这些不受控的资本外逃管子“掐断”,是不得不下、且必须立马下的重手棋。

02

港险会受影响吗?

所以,既然同样是境内资金,流向境外进行投资配置。

港险,会和跨境券商一样,迎来自己的红牌时刻吗?

在回答这个问题前,我们需要先明确一点。

这次监管重拳打击的,是在境内“无牌照违规展业、构建地下资金通道”的平台行为,而非全盘否定“居民进行海外投资”的客观需求。

大门并没有被关死。无论是官方的主渠道如港股通、QDII(合格境内机构投资者),还是大湾区大力推进的“跨境理财通”,你可以说它们额度有限、有限制,但至少它们是在阳光下运行的。

说回港险,我们可以从三个维度来对其审视:

1

法理与展业的合规性

● 主体合规:港险的承保公司全部拥有香港保监局颁发的合法牌照,受香港法律和保监局的严格监管。它是一份合法的商业合同,内地监管并不会跨界去强行宣布一份合法的离岸合同无效。

● 行为合规:跨境券商是在内地“足不出户、违规揽客”;而港险的合规红线极其清晰——投保人必须亲自飞抵香港,在香港境内完成面签、录音录像(CCP)等程序。在香港办香港的事,属于合法的离岸消费与投资行为。

2

资金流向的可控性

购买香港保险的保费支付(无论是通过香港银行卡、本票还是合规的换汇渠道),以及未来的理赔款、分红返还,其资金路径在银行体系和外汇管理系统里全部“全程留痕”。对于监管层而言,这不是无法监控的“暗渠”,而是“已知、可控、透明”的阳光渠道,符合反洗钱(AML)和CRS2.0的合规逻辑。

3

资产属性的稳定性

这是港险与跨境券商最本质的财务区别:

● 券商账户里的钱是“游资”,散户今天买、明天卖,一有风吹草动就能在几秒钟内把资金清仓撤走,极易形成踩踏,冲击外汇市场。

● 保险资产是“长期锁定、低流动性”的资金。一款分红险或重疾险,通常伴随着5年、10年甚至几十年的持有期,前几年退保甚至会产生本金亏损。

这种资产特性决定了,投向港险的钱进去之后就会处于“长期锁定的静止状态”,它不会变成市场上的热钱去兴风作浪,对国内的外汇储备和汇率稳定自然不会构成突发性的冲击。

综上所述,以目前的情况来看,国家没有过分干预合规港险的必要,相反,在“两制”的框架下,香港作为国际资产管理中心的角色依然被高度重视。

2025年,中央政府驻港联络办及相关高层海在多个两地金融论坛上表态,积极支持香港巩固其国际保险及风险管理中心地位,并加速推动大湾区保险售后服务中心的建设。

只要始终死守“本人赴港、合规投保、资金留痕”的底层红线,港险依然会是国家默许、且在阳光下合法运行的离岸资产配置避风港。

03

外资产配置的未来方向

5月26日,彭博社发布了一篇研究报告,推测2025年,国内有大约1.04万亿的美元资产外流,创下了近20年以来的新纪录。

单看这个数字可能还略显空洞,但如果将它和另一项数据进行对比:中国的总外汇储备规模3.4万亿美元——这笔外流资产,几乎相当于中国总外汇储备的三分之一。

而在这1.04万亿中,又以贸易顺差中没有结汇回国的资金为主,这些热钱没有选择回到国内,而是留存境外,流向了国外的股债市场。

彭博社26号发文标题

对外贸易的底层逻辑,原本再简单不过:“用我们的商品和劳动,去换回等值的外国货币”,再将这些外汇带回国内结算成人民币,投入到国内基础设施建设、产业升级和实体经济中,从而滋养本土的经济循环。

然而当前的局面则是:我们给出了堆积如山的货物,承受着国际贸易摩擦的重压,但赚回来的钱,却因为中外利差严重倒挂、财富避险情绪抬头等原因滞留境外、拒绝结汇。

于个人和单个企业而言,追求资本收益最大化、似乎无可厚非;但对国家来说,这就成了一场完全不对等的交易。资本本无善恶,逐利是其天性,但当个体的资产配置意愿,撞上了更高的“金融安全红线”,在需要做出抉择的时刻,天平会向哪边倾斜,答案不言而喻。

大势已经不可逆转,境外资产的未来,合规是唯一的王道。

04

说在最后

在更宏观的视角下,这轮监管整顿的底层逻辑已经极其清晰:破除那些非法、不受控的灰色通带,鼓励保护合规、透明的“阳光地带”。

包括香港保监局近几年的一系列动作,诸如出台内地投保人赴港投保7件事,吊销内地无牌中介牌照,削减内地转接佣金,以及即将到来的9.30港险宣传相关条例等,也都是对这一时代进程的积极呼应。

而随着两地金融与外汇管理的日益严格,始终坚守合规底线的港险,相比于所谓的冲击,其规范、透明、安全属性带来的价值红利反而更有可能会得到加速释放。对于那些有着外资配置需求的家庭来说,不管是为了对冲单一本币风险,还是子女教育或家庭养老的规划需求,背靠亚洲金融中心的港险,依然是最具有长期价值的选项之一。

今天的分享就到这里,喜欢的朋友请点个关注+赞吧!

认识我们:

我们是一个规模超过百人的综合财富管理服务商,服务了上万户中高净值家庭,总部设在广东深圳南山,在广州、武汉、成都等十几座主要城市设立了线下服务网点,支持全国出差面见。

在小红书、Bilibili、抖音也可以找到我:

@特别分子Mark

@90度保险科普

@90度保险测评

![[热招] 头部券商 信用风险经理,操作风险经理,客户服务专家,银行业务拓展专家,香港业务拓展专家......](https://img.bim99.cn/ssd/ssd4/94/2026-05-29/94_17800623078974.gif)

发表评论

发表评论: