研报速递

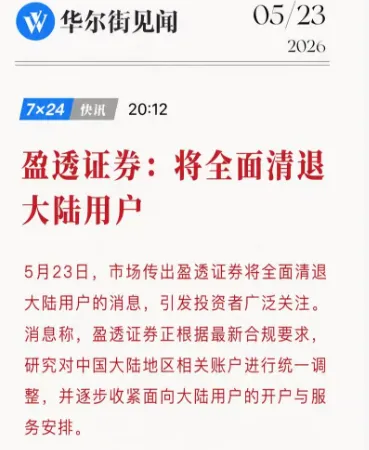

研报速递最近全网最炸的金融新闻,就是证监会重罚老虎、富途、长桥三大境外券商。

其他券商也开始全面清退大陆用户。

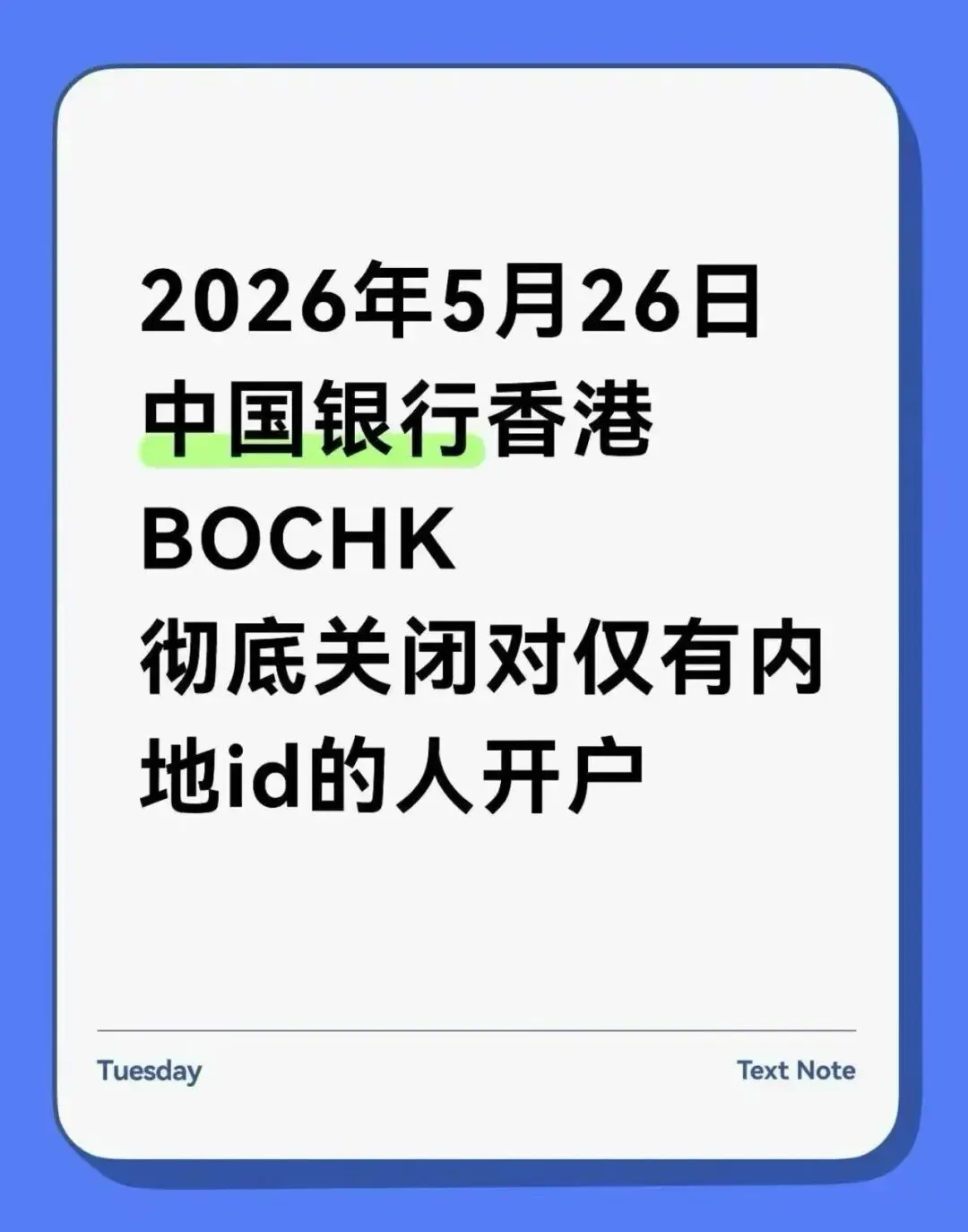

同时,银行也开始大幅收紧开卡服务。

很多高净值朋友瞬间慌了:原来自己一直用的港美股APP,属于无牌非法跨境展业。

监管态度已经非常明确:全面封堵内地居民通过境外券商私自炒美股、港股的灰色通道。民间私自换汇、境外券商炒股的时代,基本宣告落幕。

在这个大背景下,很多人问我:既然直接炒股受限,那香港投连险还能不能配?它的优势、风险到底是什么?谁适合买?

我站在合规和实操角度,给大家讲透最真实的对比。

一:新政下,香港投连险的核心优势(碾压普通境外炒股)

1、唯一合规的个人境外二级市场投资通道

老虎、长桥被罚的核心原因:无境内牌照、非法揽客、非法处理交易指令。

而香港投连险,是内地监管默许、香港持牌合规的投资渠道。通过保险公司合规架构持有全球股票、指数、基金,不属于非法跨境证券交易,完美避开本次监管封堵范围,是目前个人合法布局全球市场的最优解。

2、资金完全合规,无冻结、追责风险

以往境外券商入金、出金,全靠个人换汇、私下流转,资金链路灰色,未来随时可能被排查、冻结、溯源追责。

投连险资金走正规港险申购通道,每一笔资金流转都合规可查,无资金风控风险,彻底告别“赚了钱取不出来、账户被封”的隐患。

3、继承港险税务红利,理赔金永久免税

和所有港险一致,投连险身故理赔金法定免税。账面浮动收益现阶段暂不征税,对比直接炒股(未来大概率征收20%财产转让个税),税务优势非常明显。

4、自带简易信托,兼顾投资+传承

单纯炒股只有涨跌收益,没有任何资产保护功能。投连险自带债务隔离、婚姻隔离、定向传承的信托属性,既能炒全球资产,又能做家族资产保全,功能更全面。

二:必须正视:投连险的真实短板(不适合所有人)

1、CRS百分百全透明,无隐私可言

这点一定要坦诚:投连险是最高等级CRS上报产品。现金价值、持仓波动、年度收益全部同步内地税务系统,完全无法隐匿资产,想靠海外账户藏钱的人群直接劝退。

2、未来征税风险,高于储蓄分红险

这是我之前重点强调的:投连险本质是披着保险外衣的主动投资账户,等同于境外炒股买基。未来税务新规落地,它会第一批被纳入20%投资收益个税征收范围,比传统储蓄险的政策风险更高。

3、无保本、波动大,考验投资能力

和分红险稳健复利不同,投连险挂钩全球股市、基金,涨跌随市场波动,不保本、有亏损风险,不适合保守型、怕波动的投资者。

三:精准适配:谁适合买投连险?谁坚决别碰?

1、原本做港美股投资、现在券商通道被封的人

不想放弃全球市场布局,又不敢用非法灰色通道,投连险是目前唯一合规替代方案。

2、想要全球分散配置、对冲A股风险的人

可以通过投连险布局美股、海外指数、行业基金,低成本实现资产全球化分散,规避单一市场风险。

3、兼顾投资增值+资产传承的人

既想博取全球市场高收益,又需要债务隔离、财富定向传承的功能,投连险是性价比极高的综合工具。

四:这两类人坚决不要买

当然投连险绝对不是所有人都适合。

1、想隐匿海外资产、规避CRS的人

投连险全量上报,完全透明,达不到隐私避险效果。

2、极度保守、害怕亏损、追求稳稳增值的人

这类人群更适配传统香港储蓄分红险,稳健复利、风险极低、政策确定性更强。

总结

境外券商严打之后,普通人全球投资的灰色时代彻底结束。

投连险不是完美产品,但它是监管收紧下,唯一合法、安全、可落地的全球二级市场投资工具。

清楚规则、匹配自身需求,才是高净值资产配置的终极核心。

写在最后

CRS时代,财富规划的核心逻辑早已改变:没有永久的灰色红利,只有提前的合规布局。

香港保险从不是避税工具,而是高净值人群绝佳的合规资产缓冲、稳健增值、安全传承方案。

看懂规则、抓住当前窗口期,提前搭建资产架构,才是聪明钱的长期布局之道。

下篇文章我们说说投连险怎么买?

![[热招] 头部券商 信用风险经理,操作风险经理,客户服务专家,银行业务拓展专家,香港业务拓展专家......](https://img.bim99.cn/ssd/ssd4/94/2026-05-29/94_17800623078974.gif)

发表评论

发表评论: