研报速递

研报速递

▶恳请诸君慷慨点赞+关注,欢迎添加V信 qishiyanshe,给予转发,将公众号设为星标,快速接收到新文章。

▶更多详尽且及时的信息,尽在知识星球 https://t.zsxq.com/uejax!

机构研报:深度解析市场动态 、直击行业核心观点、实时追踪热点事件

题材表格:结构化整理投资逻辑

游资观点:捕捉市场风向标市场风向标

【风险提示/免责声明】:以下所有信息均系通过公开市场渠道、社交媒体网络平台以及券商机构观点等多元途径收集与整理而成,旨在作为信息共享之用。文中提及的任何个股及相关观点,均不构成任何形式的投资建议或决策参考。若文中或图中存在侵权内容或违反信息披露规则的情况,敬请通过后台留言与我们取得联系

投资有风险,入市需谨慎

MLCC

1

m🍎【DB电新&AI】MLCC将长期涨价,重视AI大行情,日本龙头还在大涨,调整就是布局机会-20260529

🍉AI服务器、车规级需求猛增。26年全球服务器领域MLCC用量达千亿颗,未来将指数级大规模增长。需求持续超预期。

🍉# 高端MLCC扩产周期长,供需缺口和涨价趋势将长期存在。25Q4起,原厂/渠道;高容/超高荣已涨价30-50%不等,# 现货价斜率加速,预计涨价至少持续到2027年。

🍉# 全球供应格局集中,韩日台系份额合计80%+,村田、三星等积极转产高端,中低端产能深度挤压(1:3左右),大陆厂商承接受益,同时加快高容/超高容进展

🍒相关公司:洁美科技(离型膜龙头,也会涨价,客户有国巨/村田/三星;PCB铜箔);风华高科、三环集团、博迁新材、国瓷材料、艾华集团、江海股份等

🍒风险提示:下游需求、行业出货不及预期等

1

【ZX化工】硅材料在硅基时代的应用公司梳理

——————————

光通信领域:

光纤:四氯化硅、D4(三孚股份、有机硅生产企业恒星科技等)

PCB领域:

CCL:硅烷偶联剂(江瀚新材、晨光新材)、硅微粉(凌玮科技、联瑞新材)

热管理领域:

导热:导热胶(润禾材料、回天新材)

半导体制程领域:

存储:二氯二氢硅(三孚股份)、正硅酸乙酯(江瀚新材、三孚股份)

大硅片:三氯氢硅(三孚股份)

光刻:六甲基二硅氮烷HMDS(新亚强、新安股份)

——————————

欢迎交流~

1

【国联民生电子】持续强推——迎接MLCC的存储时刻

🌹领导好,我们在本周针对MLCC行业的产业变化持续推荐板块内公司,目前已看到更多积极的产业信号:

☀进入5月的最后一周,MLCC的现货价斜率持续加速,同时:

➠渠道方面已出现# 针对部分料号的极端扫货情绪、106容量为首的高容料号现货价高涨,且有价无市,后续有望进一步蔓延;

➠目前的惜售情况已逐步从原厂蔓延至渠道商,根据渠道调研,# 渠道商的部分料号已停止拿货、保供成为终端客户的首要核心需求。

☀展望后续,我们依旧看好由于Q3的消费电子旺季备货需求+服务器迭代周期与原厂扩产周期存在错配,现货价、出厂价有望看到进一步加速提升,我们认为# MLCC产业将迎来存储时刻、十倍行情起于当下!

# 重点推荐:

# 1)原厂及分销商:风华高科、三环集团、商络电子、昀冢科技、利和兴、云汉芯城等;

# 2)上游厂商:博迁新材、洁美科技、国瓷材料等。

# 布局当下、即是买在行情起点!

☎️方竞/李少青/蔡濠宇

1

天马新材(920971)|打造陶瓷基板+MLCC+HBM核心材料超级矩阵🔥🔥🔥

1⃣业绩拐点明确:26Q1归母净利同比+443%、扣非+673%,盈利弹性大爆发。高价原料库存消化、氧化铝价格企稳,毛利率持续修复;电子陶瓷粉体修复最明显,高压电器折旧压力减退,产能放量后成本下行。

2⃣精细氧化铝单项冠军,国产替代先锋:产品覆盖半导体/数据中心/汽车电子/新能源。25年高压电器材料收入+76.3%、精细化粉体+38%;海外日韩高毛利突破,毛利率达46%。5万吨电子陶瓷粉体+5000吨高导热粉体投产,优先供给半导体/高导热高溢价领域。

3⃣AI+HBM+半导体驱动高增长:全年半导体领跑,受益AI服务器/HBM/国产替代;车载电子、折叠屏、VR/AR持续增量。弱化光伏玻璃粉体,聚焦半导体、高导热、高压电器、抛光材料四大黄金赛道。Low-α球形氧化铝供货HBM封装,已送样日韩;高纯氧化铝打破日企垄断,用于陶瓷基板/MLCC。

4⃣研发储备密集兑现:纳米氧化铝26年量产;三代半导体粉体实验室完成工艺;高转化球形氧化铝打通量产、待验证;半导体晶圆抛光材料高壁垒、认证推进。新增半导体头部大客户,锂电隔膜业务稳增,高价库存风险基本出清。

5️⃣优质客户行业领先:电子陶瓷为公司第一大业务,占比55%,其中三环集团为公司第一大客户,充分受益MLCC高景气度周期。

📈📈📈估值:去年2.55亿收入,26年预计4-5亿、利润1.2-1.6亿;27年半导体+AI+HBM放量,利润有望3亿+。小市值、高弹性,三重拐点叠加国产替代,看200亿+,赔率极高

AIDC

1

【长江电新】户储:资金因素调整,重视回调后的布局机会!

1、储能今天受大盘及资金因素影响调整较多,实际上基本面并无负面变化,我们继续坚定看好需求驱动下的储能行情,#建议重视回调后的布局机会。

2、对于户储,我们认为夏季基本面或进一步超预期。当前数据来看,#固德威6月储能逆变器排产8万台超预期,环增40%-50%并创历史新高;锦浪、德业亦延续环增。#后续政策、电价等潜在催化随时可能出现,公司全年业绩均有进一步上修空间,且#二三季度弹性显著,多为历史新高,且不止一家公司将是同环比数倍增长,有望催化行情并带动估值逐步向明年切换。

3、继续看好户储板块。标的层面,重点推荐德业、锦浪、固德威、艾罗、鹏辉、派能等。大储同样迎来调整后布局机会,继续看好阳光、海博、阿特斯、正泰电源等

1

【新雷能】调整就是买入机会!

------------------------

#AIDC电源决定数据中心的能效上限与算力释放能力,是关键瓶颈之一。如果投资此领域,新雷能是最好选择!

#公司深度绑定ADI开展ODM合作,技术与客户壁垒突出。其二次电源现已批量供应,26H2将进入第二家北美大厂客户。马来西亚工厂扩产稳步推进。

#三次电源VPD垂直供电处于0→1关键期。英伟达和谷歌新一代产品将全面推动VPD。Vicor、英飞凌等国际巨头布局,新雷能VPD方案技术已处于全球第一梯队,不逊于国际巨头。

#公司实现一/二/三次电源全栈布局。当前二次电源放量作为基本盘,未来有VPD新技术打开成长空间。传统主业100亿市值+二次电源300亿市值+三次电源300亿市值期权。如果错过了去年的翻倍涨幅,一定不要错过今年的翻倍潜力。

------------------------

☎️欢迎联系交流。

其他分析

1

华锋股份:电极箔低估黑马+大佬入主

1.公司目前手握1279万㎡电极箔成熟产能,新疆重磅加码400万㎡高压箔新产能,落地后整体规模直奔1679万㎡!对标行业龙头海星股份5400万㎡,公司对应市值100亿!

2.华锋凭借成本与技术优势错位发力,在AI、新能源高景气赛道奋力追赶,增长潜力全面释放;

3.资本大咖陈运正式接棒成为实控人,身为合力泰、三利谱联合创始人,其旗下坐拥胜宝莱光电优质资产,资产注入预期持续升温;

4.资产注入期权叠加电极箔低估,合计看100亿,目前35亿,3倍空间!

1

【中邮有色】钨:企稳反弹,囤货出清或近尾声

事件:5月29日钨价打破前期震荡趋势,黑钨精矿大涨1.85万元/吨至41.5万元/吨,废钨报价跟涨,下游补库需求有所回升。

#当前钨价基本回落至去年12月水平,钨市抛压逐渐缓慢释放,市场悲观情绪逐步消散,刀具厂低价货源处于较低水平,补库行情或启动。

#钨的供需仍然维持紧平衡格局,国内开采总量严控,新增产能有限,下游工程机械等出口数据亮眼,光伏钨丝基本取代碳钢丝应用,半导体领域成最大需求增量,六氟化钨、PCB钻针等需求强劲。

建议关注:中钨高新、章源钨业、厦门钨业、新金路。

风险提示:价格波动风险等

中邮有色李帅华/魏欣

1

强烈重视意华股份!

公司互动易官宣研发液冷cage(华为昇腾,26H2放量),产业链聊下来可能是华为体系液冷cage独供。

原先给昇腾的io连接器,公司实质上已经是大份额,在此基础上asp提升几倍,算是华为体系的鼎通科技(鼎通市场预期明年20e利润,底部涨了4倍)。

27年谷歌1.6T交换机搭载3000万个端口,开始配置液冷cage,ASP接近200元

按照进度,华为1.6T交换机27年启用,中期3000万个端口,液冷cage市场规模约60亿元#意华股份独家配合。

意华保守预期27年 6/7亿,加上新液冷cage料号放量,那归母能往10亿拍,明年只有10x PE左右。

1

【开源电子】坚定看好十倍股【万通发展】

技术背景雄厚:数渡创始人/CEO张立新是国内极少数同时具备:#国际顶级服务器架构(IBM Power)+ 国家超算 / 高通量计算顶层设计(中科院)+ 国产 CPU 量产落地(华芯通)经验的复合型专家,创业之初数渡科技PCIe Switch和CPU双业务并进,PCIe Switch率先落地,同时团队具备丰富CPU研发经验。#万通董事长于25年8月起因个人原因配合调查,对上市公司主体&数渡无影响。

PCIe Switch阿尔法属性显现:AI服务器内部互联分两层:1)CPUxGPU;2)GPUxGPU,此前市场关注点集中在GPU与GPU互联且可选方案众多,忽视CPU与GPU互联主打PCIe协议。#2026年CPU与GPU配比有望从1:4逐步向1:1转变,带动PCIe Switch通胀,且CPU需要挂载存储、网卡、声卡等大量外设,#这类外设均采用标准PCIe接口,逻辑强化。

量价空间性感:主流8卡AI服务器配置标准为2xCPU:4xPCIe Switch:8xGPU;博通给大客户直销价格为1000美金,分销商市场涨价到1500-2000美元,数渡价格6-700美金极具性价比。#产业链调研2026年国内需求高达300-400万颗,对应市场规模150亿元(仅浪潮采购7-80万颗,50亿采购额),2-3年后市场规模有望扩充到500亿市场(#数渡未来有希望拿3-50%份额即可展望3千亿市值)。

直接替代博通开启规模增量期:数渡科技PCIe 5.0 Switch产品已经出货并产生收入,与博通技术相当不存在代际之差,#104通道PCIe 5.0 Switch可直接适配NVIDIA 5090推理卡,且已与国内绝大部分GPU厂商完成适配认证并开启导入,包括华为、天数智芯、沐曦等厂商产品,#能够对博通产品的bom-to-bom替代,无需修改电路板结构;下一颗26年预计量产的144通道可适配GB200/GB300。

盈利预测参考股权激励:营收端:2026年收入不低于6亿元,2027年不低于12亿元,2028年不低于16亿元

☎开源电子:陈蓉芳/陈瑜熙/陈凯

1

#出处未知

⭐重视分销环节

再call【云汉芯城】3X做多MLCC

#分销逻辑

作为原厂与终端的蓄水池,分销商在周期底部承担了倒挂抛货的损失,但在目前原厂控货涨价阶段,其库存升值与溢价能力最强,# 短期内业绩弹性往往会超过原厂

#交易所逻辑

佣金按比例收取,随着元器件价格数倍增长,器件的牛市中交易所量价齐升,利润贡献可能远大于分销

#筹码角度最优

公司# 流通盘仅35亿元,且公司股价仍处于相对低位,距离异动空间大!

1

【华鑫电子】“韬定律”下极致的Fab抱团行情,国产算力制造端大年即将来临

#总体逻辑: 国产CSP厂capex爆发式增长的珠玉在前,国产算力各个核心环节的制造(先进制程芯片、先进封装、HBM)即将开启大规模放量,搭载纯血国产制造的AI芯片产能将在下半年百花齐放多点开花,国产CSP厂将陆续收到各家国产纯血版的AI芯片验证,芯片制造的核心环节和物料陆续解决并大规模扩产,我们将从先进逻辑到HBM各个核心环节标的进行梳理,这场属于AI先进制造的盛宴才刚刚开始。

1️⃣#先进制程的核心逻辑:扩产+良率提升把空间显著打开

【华虹公司】:1)六厂的其中一条先进产线良率显著提升,另一条产线将在年底扩充完毕,八厂的先进产线扩产double,设备质量要高于六厂的扩产设备,先进产线将在年底陆续打开,为国产主流AI芯片客户提供稳定良率和片源,缓解供给严重紧缺的现状;2)华虹传统主业开启"点穴式"精准提价,热门平台涨幅超20%,2026年持续推进,下半年12英寸产线预计再涨10%,整体平均涨幅10%-15%;其中BCD/PMIC 等 AI热门平台涨幅最高,达20%-25%;NOR Flash代工价格上涨10%-15%;8英寸工艺涨幅5%-15%。华虹整体估值天花板已经打开。

2️⃣#先进存储的核心逻辑:长鑫长存IPO进度加速,#扩产节奏下委外代工和协作制造加速启动

①【华润微】:长存乐观扩产预期下,华润微有望获得长存委外代工的大份额,预计份额在20-30%之间,远期可看超过500e市值增量空间。

②【燕东微】:长鑫3D dram核心cmos逻辑die代工厂商,长鑫预计扩产50w片包含dram、3d dram以及HMB,预计新建5个厂,核心供应商显著受益。另外包含硅光代工,有望随着硅光起量而显著受益。

③【晶合集成】:长鑫3D dram核心cmos逻辑die代工厂商,预计下半年扩产3w片,base line设备已基本调试成功。

3️⃣#HBM、3Ddram的核心逻辑:国产HMB扩产加速产品能力直逼三星海力士,3D dram在韬定律中加速应用

①【兆易创新】:长鑫IPO在即,持股显著受益下,公司3d DRAM在麒麟9050中发挥核心作用,我们可以预期到长鑫扩产加速期有大量ddr4产能给到公司,公司估值空间天花板打开。

②【ASMPT】:预计长鑫明年HBM3和3E产品性能直逼三星海力士,长鑫今年HBM扩产加速,ASMPT的TCB bonding设备目前是长鑫HBM产线上一供,明年长鑫预计扩产是今年的6倍,ASMPT订单将几何倍增长。

总结一下,#韬定律是国家意志的核心浓缩,叠加“科特估”的延续,科创50以及科创综指将进一步创下新高,Fab厂和核心AI芯片标的将突破现有估值天花板。

光&PCB

1

继续站在光里,上游通胀环节的高度预期差

P加大CAPEX=光互联需求加剧。根据彭博社,字节正评估加大26年CAPEX,北美四大P年内同样集体上调26年CAPEX,对于光互联环节需求大幅增加,下游追求长协或锁产品,上游器件、材料等环节将继续面临供需缺口和价格通胀。

卡位与量产能力将成为核心关注点。下游需求大幅增长带动上游形成通胀,技术是否存在关键卡位以及能否具备快速量产能力,将成为价值兑现的重要评判标准。

相关标的:

光器件:美迪凯、炬光科技、太辰光、福光股份

光材料:福晶科技、云南锗业

风险提示:光通信业务发展不及预期;行业需求不及预期;市场竞争加剧。

1

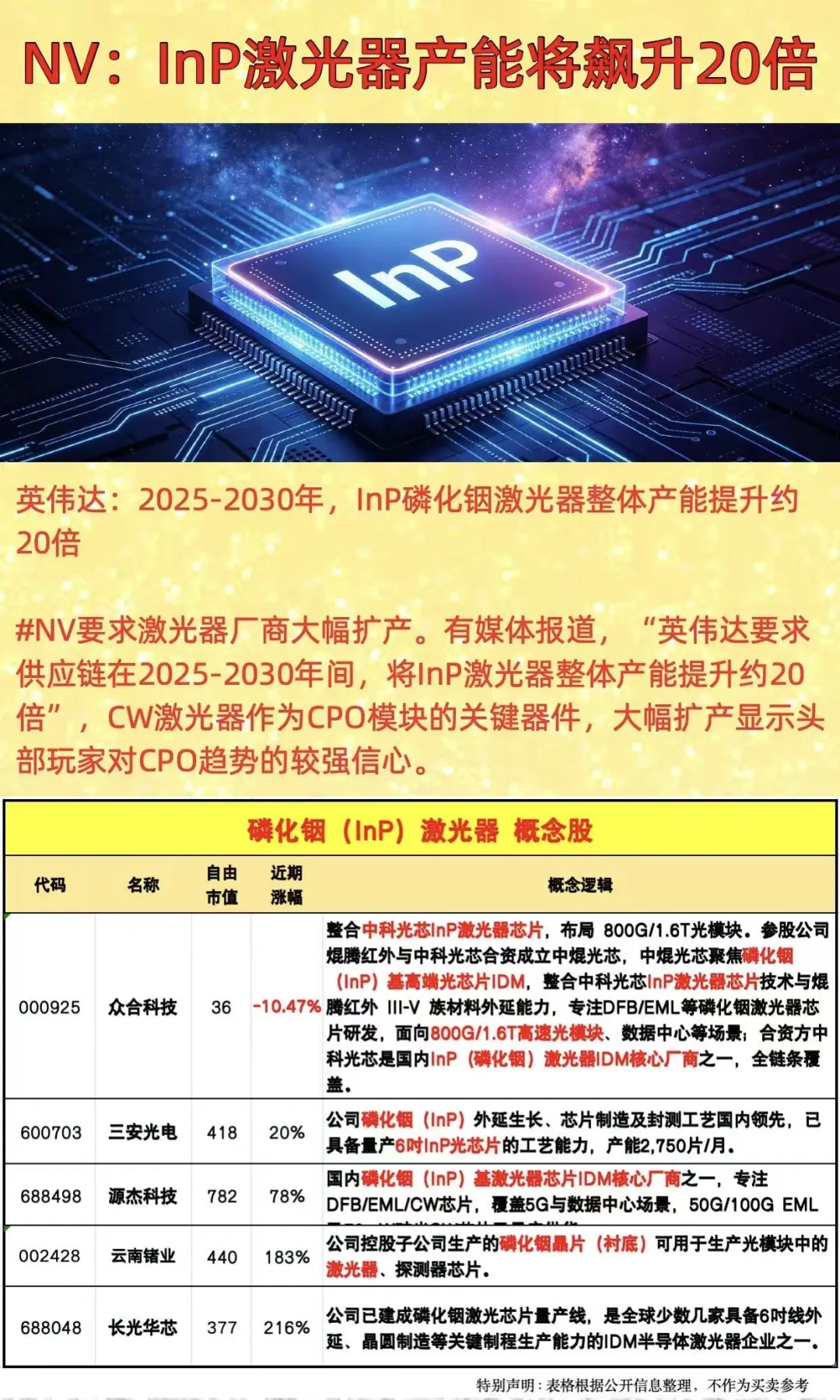

TFJX

#宇晶股份:英伟达20倍(25-30)激光芯片扩产,磷化铟衬底卖铲子核心标的(重点推荐)

行业格局:全球InP衬底被AXT、住友、云南锗业寡头垄断,切割设备长期海外垄断、良率低、产能扩不动。

技术壁垒:磷化铟极脆、易崩边、晶相组织没有固定方向(#切割过程需要根据晶相组织方向实时调整角度)切割良率是“地狱级难度”,需要公司突破日本设备卡脖子技术“摇摆金刚线切割头”;公司SiC/蓝宝石硬脆切割技术无缝迁移,自研专用金刚石线切割机,良率/出片率国内断层领先。

订单验证(关键拐点):2026年4月获#全球InP市占第一AXT(北京通美母公司)首台设备订单,国内唯一进入全球寡头供应链的本土设备商;同步对接#云南锗业(鑫耀半导体),下半年批量交付可期,同时国内多家(双位数)InP衬底生产商主动寻求公司接洽/交流/测试等。

卡位稀缺性:InP扩产最先受益是设备,且国产替代无对手;宇晶是A股唯一纯InP切割设备标的,#有望吃满20倍扩产红利。

行业空间:衬底扩产→切割设备刚需爆发#目前中国大陆InP切割设备仅存200-300台,且为技术高落后的单线砂浆切割设备,公司多线技术出片率高,材料损耗小,有望对InP衬底行业起到颠覆性的革新。

业绩弹性:目前单台InP切割设备价值约500–800万元,扩产20倍,考虑到国产设备全面领先,预计有望100%国产替代,谨慎考虑国产化后400万/台,中枢250台*20(权衡#加工效率提升和其他科技公司需求旺盛拉动市场),中国大陆行业空间为200亿元,行业利润增量有望达到60亿元,宇晶卡位龙头,有望拿到50%➕份额,3-4年的扩产周期,#每年利润增量有望可达10亿元。

估值重估:从“光伏/消费电子设备”→AI光通信核心设备商,叠加公司先进制程电子硅片和SiC衬底综合设备供应商,赋予半导体设备公司估值

1

【tfjx】pcb背钻检测催生x射线需求,建议重点关注【奕瑞科技】、【日联科技】

PCB环节催生X射线检测新需求。目前PCB生产中的X射线需求主要针对M8及以上材料的背钻检测:1、背钻工艺尚未完全成熟,目前PCB失效很大一部分原因是背钻问题;2、M8及以上材料价格较高且上游材料产能吃紧,材料金贵。因此终端及生产厂商而言均有检测前置的必要性需要。而背钻检测需检测其深度及位置,因此3D射线方案为目前最可靠有效的方案。

目前大厂需求比较迫切,头部厂商已锁定海外龙头产能,其暂无扩产计划或催生国产厂商机会。产品单价看,单台价格200W+,目前抽检比例看预计钻机/检测设备比例为4:1,再往后看随着材料成本增加、材料变化、钻孔工艺难度变大,抽检比例有望逐步提升。对于射线源及探测器均为耗材,将形成持续销售。我们测算26年需求或以上千台,而后随着M9材料加工占比提高,整体抽检率有望提升,近几年需求有望倍数级增长(相关测算可私)。

建议关注:

【奕瑞科技】去年已实现新能源电池整机解决方案出货,目前pcb领域头部厂商产品认证中,有望在下半年实现批量订单及销售。公司主要零部件均自制,耗材更换有望给公司带来稳定收入。主业方面,有望实现15%~20%的稳定增长,OLED显示材料业务今年预期实现8亿收入,明年产值达16e+。医疗→工业检测有望实现估值切换。

【日联科技】x射线整机方案厂商,已在pcb中实现高端应用出货。拟收购菲莱下游景气度高,订单充足,对标联讯,预计q4并表。主业x射线检测方面新能源订单情况较好,建议关注半导体、存储方面的进展。

相关测算/路演/note如需欢迎私戳~

1

天承科技再更新

1. msap工艺下量价双升,单线产值翻倍;

2. msap比预期更快,明年订单爆炸;

3. 今年一季度40%+增速是最慢的一个季度,未来8-10个季度每个季度环比正增加;

4. mSAP高毛利率,TGV比mSAP更高,今年净利率继续上修

1

唯科科技:CPO&光纤观点:重视低位超跌:唯科科技(翻倍潜力股)。

1,CPO-插芯,补涨天孚通信;

2,光纤MPO光纤连接头和适配器已批量出货,补涨亨通光电。

1

【国投电子】洁美科技:主业高景气,新业务多点布局

主营业务:公司电子封装材料满产满销,电子级薄膜材料稼动率不断上升,2026Q1 营收 yoy +22.52%,归母净利润 yoy +41.54%。

离型膜业务:公司布局多年,自研基膜的离型膜在国巨、华新科、风华高科、三环集团稳定供货,在头部客户三星、村田批量供货。

高端PCB铜箔:子公司柔震科技掌握超薄膜材规模化的制备技术,结合公司在高端离型膜技术积累,研发的HVLP铜箔进入韩国斗山的送样阶段;PCB载体铜箔客户送样。

参股北京临界领域科技(公司持股22.5%),预计2026年中期实现核心产品的规模化量产,其核心客户为高温超导带材生产企业,如上海超导、甚磁科技、量晶科技等

拟发行股份收购长沙埃福思科技100%股权,埃福思科技国内领先的超精密光学加工装备研发与制造企业,其销售的离子束抛光机居国内前列。远致星火私募股权投资基金目前持股17.5%。

我们看好公司主业受AI带动的高景气度,以及在各新领域的业务布局。

风险提示:收购进展不及预期;下游需求不及预期;产品开发不及预期。

1

【CJ通信】AI/光模块随笔:关注旋光片、光芯片、谷歌链MPO,From CPO to NPO?

结合企查查最新披露,苏州迈时光电(前身为苏州伽蓝致远)已收购成都飞锐特,持股比例100%;头部大厂对国内旋光片供应或再收紧,重点关注新增产能的厂商福晶科技 。

ROSENBLATT的报告提到2025 年至 2030 年间InP 激光器产能将提升约12倍,这个和Lumentum在3月份OFC上给出的Forecast一致(需要PPT私戳),看好光芯片,源杰科技、永鼎股份、仕佳光子、长光华芯。

结合产业反馈MPO方向,尤其是谷歌链景气度Q2环比提升,看好汇聚科技、长芯博创。

关于NV在Rubin ultra和Feyman上的scale-up和scale-out光学方案选择,早在2月我们就多次阐述了NV在推进CPO的过程中也可能采用NPO or OBO or MBO(之前semianalysis提到)做过渡。底层原因是Top4云商并没有主动给CPO站台,即除了Coupe平台良率、可维护性、热管理等老问题,供应商生态及多元化也纳入考量。尽量出于第一性原理(延时、损耗、成本、功耗)考量,CPO有可见的优势,但技术方案选择背后有非常复杂多元的利益考量。且在3月GTC/OFC后,NPO的商业化落地显著加速,尤其是CSP侧配合ASIC定制,而Anthropic强势崛起后,ASIC的逻辑进一步强化。那么对NV来说,是一意孤行,还是多轨并行?

头部大厂仍是最大赢家中际旭创、新易盛,看好CPO/NPO方案都受益的保偏光纤厂商长盈通 ,MPO、Shufflebox/Fiber Tray、FAU环节等核心厂商# 天孚通信 。另外,二季报大考临近,叙事→业绩的风格切换已倒计时

1

【Cpo板块】观点更新(84):加大布局核心

1️⃣根据Rosenblatt,Nv要求供应链在2025-2030年间将InP激光器整体产能提升约20倍。产业链中的各种产能指引、收入放量节奏,基本都能对得上。

2️⃣个人认为纠结npo/cpo意义不大,npo是个过渡/备选方案的结论已经很清晰了,光的公司肯定是全面受益于产业发展的,不存在有谁受损。但Cpo是终局方案,无论是良率还是需求,都在超预期,从配置角度一定要加大布局Cpo核心标的。

行业非线性增长的爆发点已经到来,务必把握新时代下的全球核心【罗博特科】、dfau先进方案+mmc/snmt代工【致尚科技】。

消费板块

1

今天消费板块开始逆势大涨!中免涨幅领先!

中国中免涨停!锦江酒店、宋城演艺、首旅酒店、蜜雪集团、海底捞以及泡泡玛特(段永平加持)等大涨!

一方面科技牛市带来财富效应增加,核心城市豪宅交易活跃,高端消费市场有望获得提振;另一方面,筹码相对干净之后,部分消费龙头的做空力量下降,且处于历史低位,看6-7月风格适度切换的资金可能重新抄底,暑期也将迎来出行旺季。

下周我们继续进行酒店龙头的独家调研及反路演工作,欢迎对接国信社服组!

1

【国泰海通食饮】再发:触底回升,龙头价值凸显

周一我们发布信息:双重冲击,消费即将见底,昨天食品饮料板块触底回升,表现优异,主要是近期消费快速下跌后价值日益凸显,东鹏港股、毛戈平16倍,海天20倍,农夫山泉23倍,最优秀的一批公司估值积极吸引力。短期基本面+交易冲击影响逐渐消化,主要是4月社零表观数据仅增长0.2%,长期机构减持及部分消费基金增聘基金经理,消费负面预期进一步加强,但实际我们看4月份数据扣除家电、汽车、石油制品等耐用品以后仍保持3%+增长,大众消费虽然春节后有所回落,但改善势头仍较为确定,虽然有波动但增速中枢有所抬升。

消费呈现大众品>中高端消费的趋势没变,大众品作为全年投资主线的确定性很强,短期因为一季报交易资金离场后,股价又跌入低点,6月份及之后餐饮低基数+需求端弱复苏,大众品恢复势头没变,其中健康食品、餐饮供应链相关标的依然是最确定主线。价格端CPI持续回升,虽然其中食品CPI有所反复,但改善趋势比较确定,龙头将受益于提价预期及集中度提升。

大众品是贯穿全年主线,白酒即将触底:1)建议布局产业上行周期健康食品及部分零食:百龙创园、西麦食品、盐津铺子、洽洽食品等;2)餐饮供应链:海天味业、安井食品、啤酒龙头、东鹏饮料、农夫山泉、中炬高新、百润股份、安琪酵母等;3)价值类标的:伊利股份、蒙牛乳业等;4)白酒基本面加速探底叠加筹码冲击,即将见底,建议布局率先出清标的:迎驾贡酒、今世缘、贵州茅台、金徽酒等。

国泰海通 訾猛18616629689

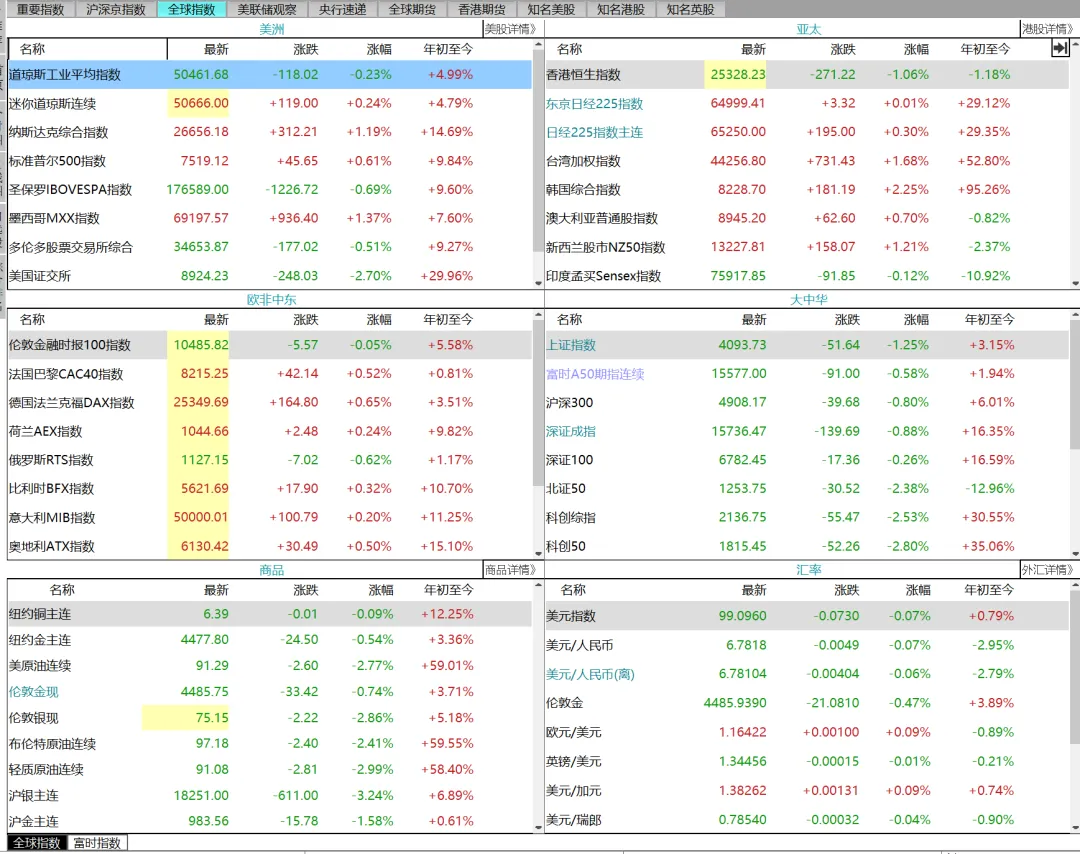

图片分析

上一篇

![[热招] 头部券商 信用风险经理,操作风险经理,客户服务专家,银行业务拓展专家,香港业务拓展专家......](https://img.bim99.cn/ssd/ssd4/94/2026-05-29/94_17800623078974.gif)

发表评论

发表评论: