研报速递

研报速递

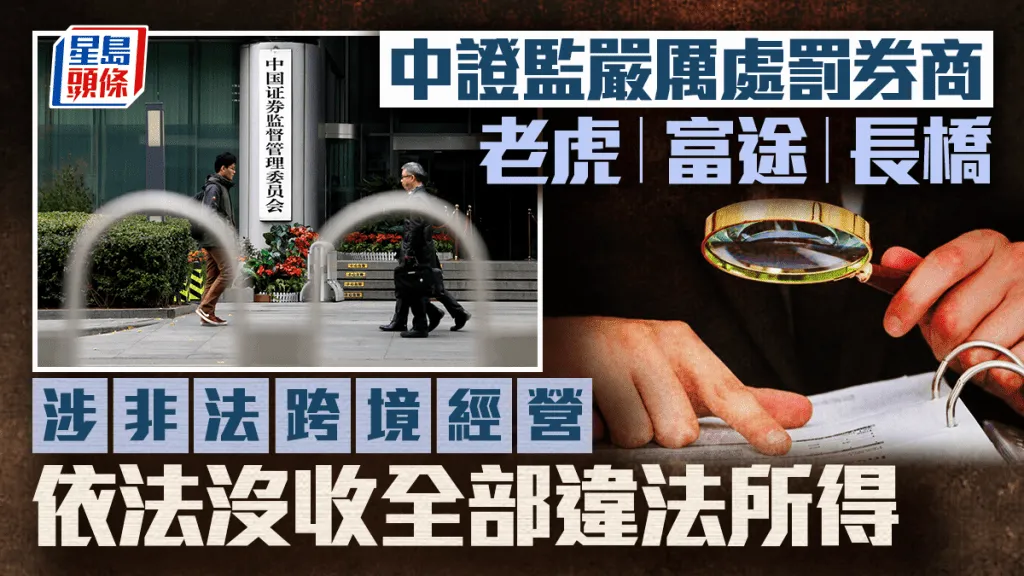

富途、老虎、长桥被证监会处罚那天,我微信炸了。

七八个客户几乎同时发来消息:「我在香港买的保险,以后会不会也被清退?」

我特别理解这种反应。你看到邻居家被抄了,第一反应肯定是看看自己家安不安全。

看到「境外」「监管」「清退」这几个词排在一起,第一反应确实是——下一个会不会轮到我?

这两件事,根本不是一回事。

别慌,你在香港签的那张纸,法律铁得很。

券商为什么被清退?

原因非常简单。

富途、老虎这些互联网券商,没有内地的证券牌照。

但它通过App,让内地居民坐在家里就能炒美股港股。

券商归证监会管。

你在内地,它通过App让你炒境外股票,这叫跨境无牌照展业。

在内地做券商生意,没有证监会的牌照,就像有人在你家门口摆摊没收保护费,你不拍他拍谁?

所以这不是「境外投资被禁止了」,是「你没牌照在我的地盘上做生意」。

触及的是证监会的管辖权,再加上外汇管理的问题,两条红线一起踩。

那香港保险呢?

客户是真金白银买了机票、过了关、到了香港、坐在办公室里、亲笔签了名。保单是在香港成立的,受香港法律保护。

一个是人在内地、App点几下就完成的远程交易,一个是本人赴港、面对面签约的消费行为。

请问,这两件事一样吗?

不一样,而且区别远不止签约方式。

一个在天上点手机,一个在地上签合同——这两件事怎么比!

第一个区别:谁来管?

监管主体不同。

券商归证监会管,跨境证券业务触及的是内地管辖权。

香港保险归香港保监局管,保监局跟内地的银保监会一样,是独立的法定监管机构。

保险公司出了问题,保监局是接管,不是清算。

2024年泰禾人寿被接管,闹得挺大,但结果呢?

所有保单照常有效,一分钱没少。

这就好比你家楼下超市换了经理,但你的会员卡照用,卡里的积分一个不少。

为什么?

因为制度设计的初衷就是保你,不是收拾你。

这就是制度保障。

第二个区别:法律怎么说?

法律框架不同。

第三个区别:你怎么签的?

签约方式不同。

客户真正在担心什么?

再说了,香港现在是什么定位?

合规的,从来不需要恐慌。

真正该担心的是什么?

券商被清退,清退的是没牌照在境内做境外生意的灰色操作。

香港保险没有这个问题——因为你不是「在境内提供境外保险服务」,你是「客户主动到香港合法签约」。

合规的,从来没有被清退过。

想明白这件事,比什么都重要。

如果觉得有启发,欢迎转发给也在想这些事的朋友。

如果你对港险业务感兴趣,认可我的价值观,希望成为我们团队合伙人,欢迎加微信沟通!

![[热招] 头部券商 信用风险经理,操作风险经理,客户服务专家,银行业务拓展专家,香港业务拓展专家......](https://img.bim99.cn/ssd/ssd4/94/2026-05-29/94_17800623078974.gif)

发表评论

发表评论: