研报速递

研报速递

2026年一季度,50家上市券商合计实现归母净利润649亿元,同比增长38%,环比增长38%。日均股基交易额突破3万亿元,同比增长79%。数据很好看,但好看的数据背后,藏着行业正在加速分化的真相。

头部吃肉,中小券商喝汤

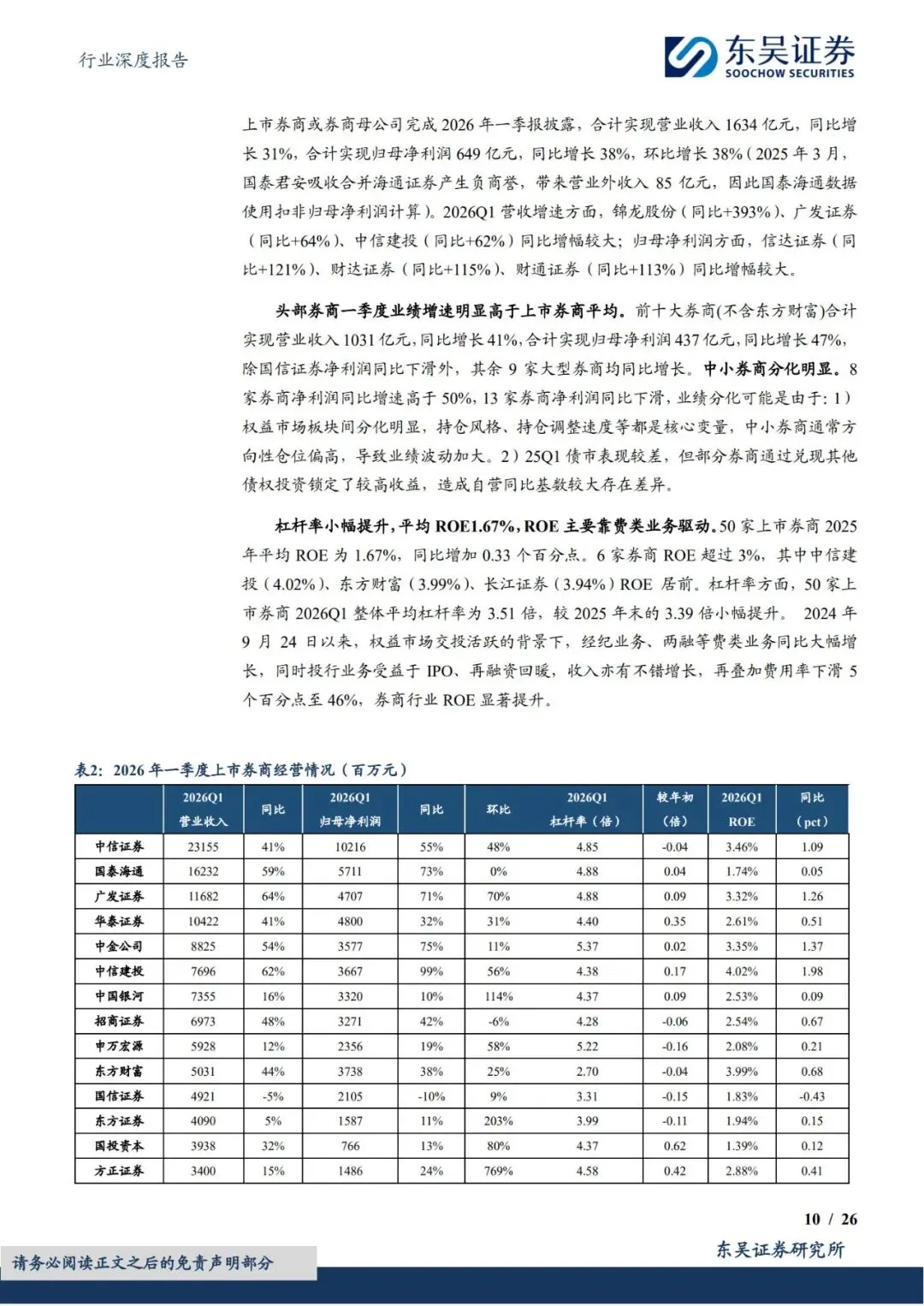

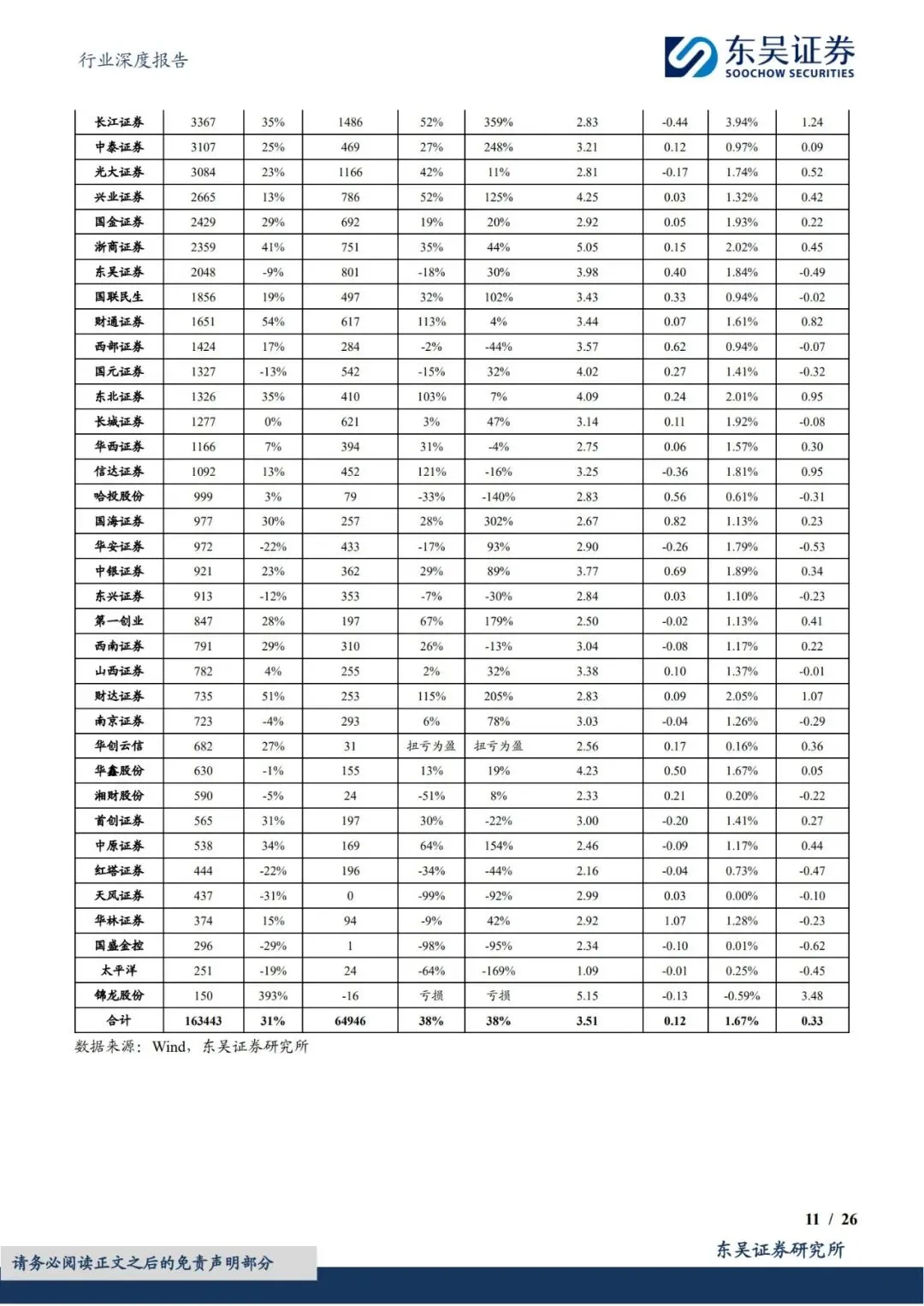

头部券商一季度的业绩增速明显高于行业平均。Top10券商合计实现营业收入1031亿元,同比增长41%,实现归母净利润437亿元,同比增长47%。除了国信证券净利润同比下滑,其余9家大型券商全部正增长。

中小券商则是另一番景象。8家券商净利润同比增速高于50%,但同时有13家券商净利润同比下滑。一半在涨,一半在跌,分化极为剧烈。这种"冰火两重天"的局面说明,行业已经不是简单的"牛市普涨"逻辑,而是进入了结构性分化的新阶段。

这种分化不是偶然。日均股基交易额破3万亿,IPO募资259亿元同比增长57%,再融资募集2279亿元同比增长65%——市场活跃度确实在提升。但增量红利主要由头部券商收割,中小券商能分到的越来越少了。

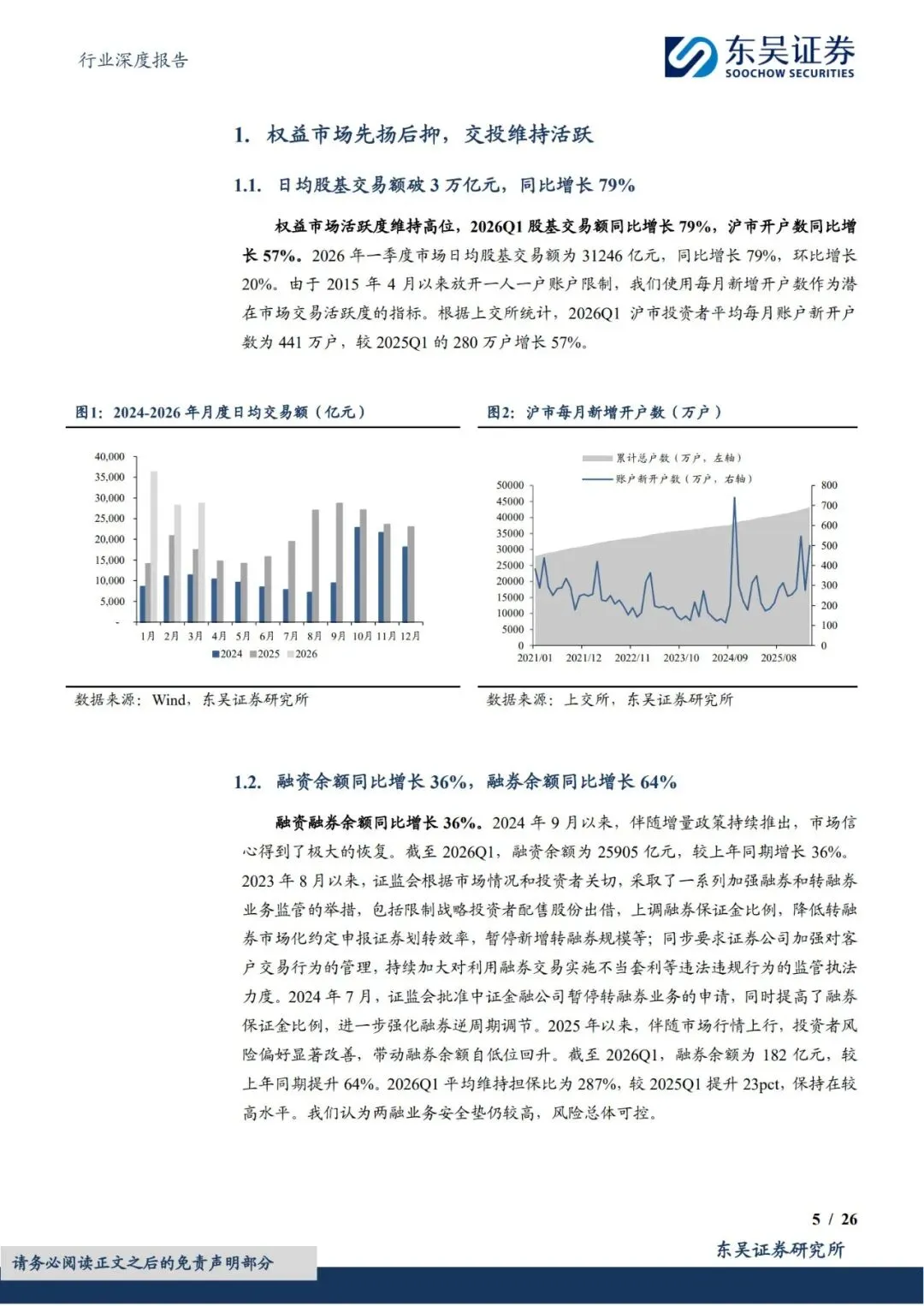

值得关注的是,2026年一季度沪市投资者平均每月账户新开户数为441万户,较2025年一季度的280万户增长57%。新开户数的大幅增长说明散户入场的热情在回升,但这些增量客户更多流向了头部券商的渠道体系,中小券商在获客端的劣势进一步被放大。

费类业务全线增长

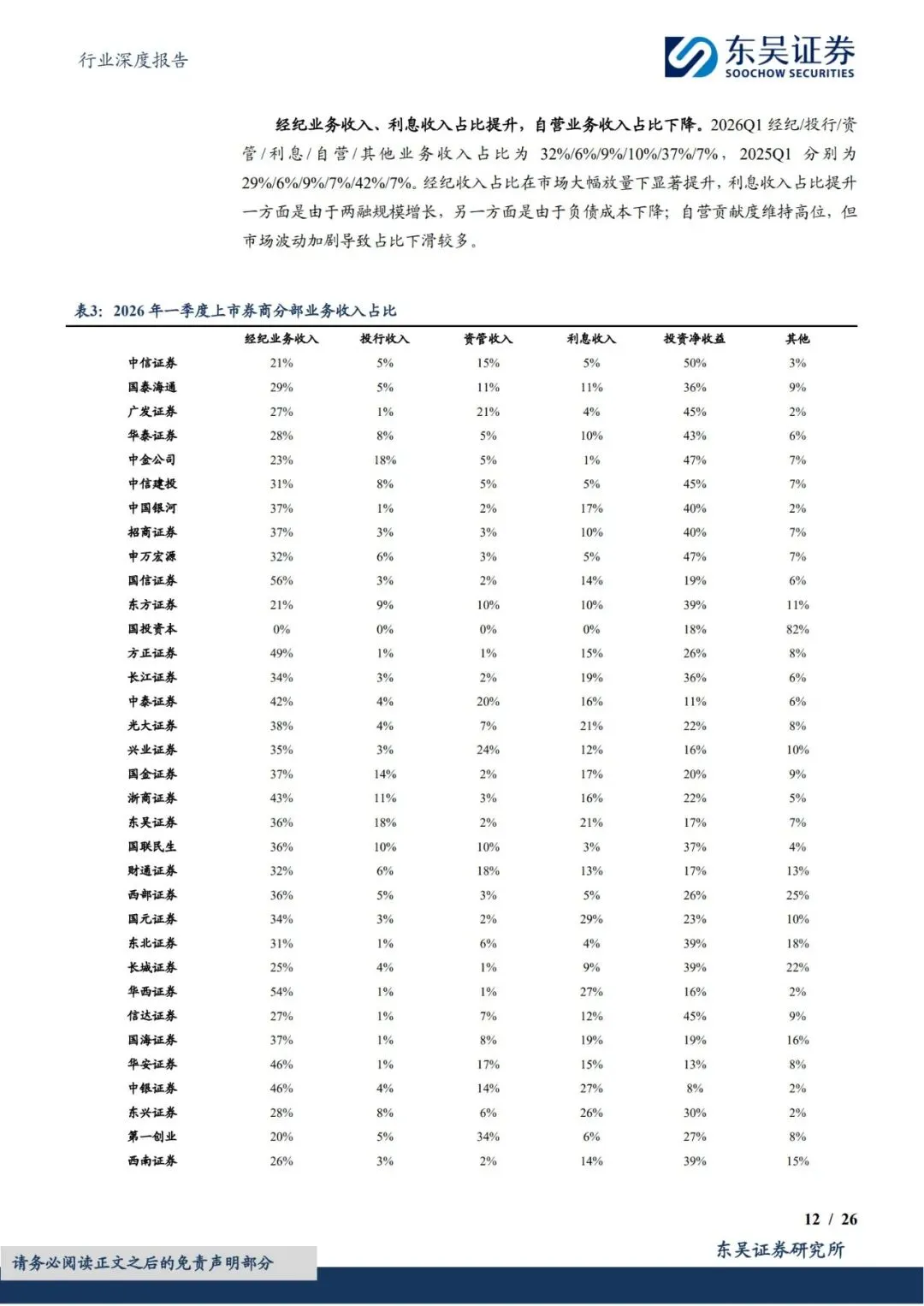

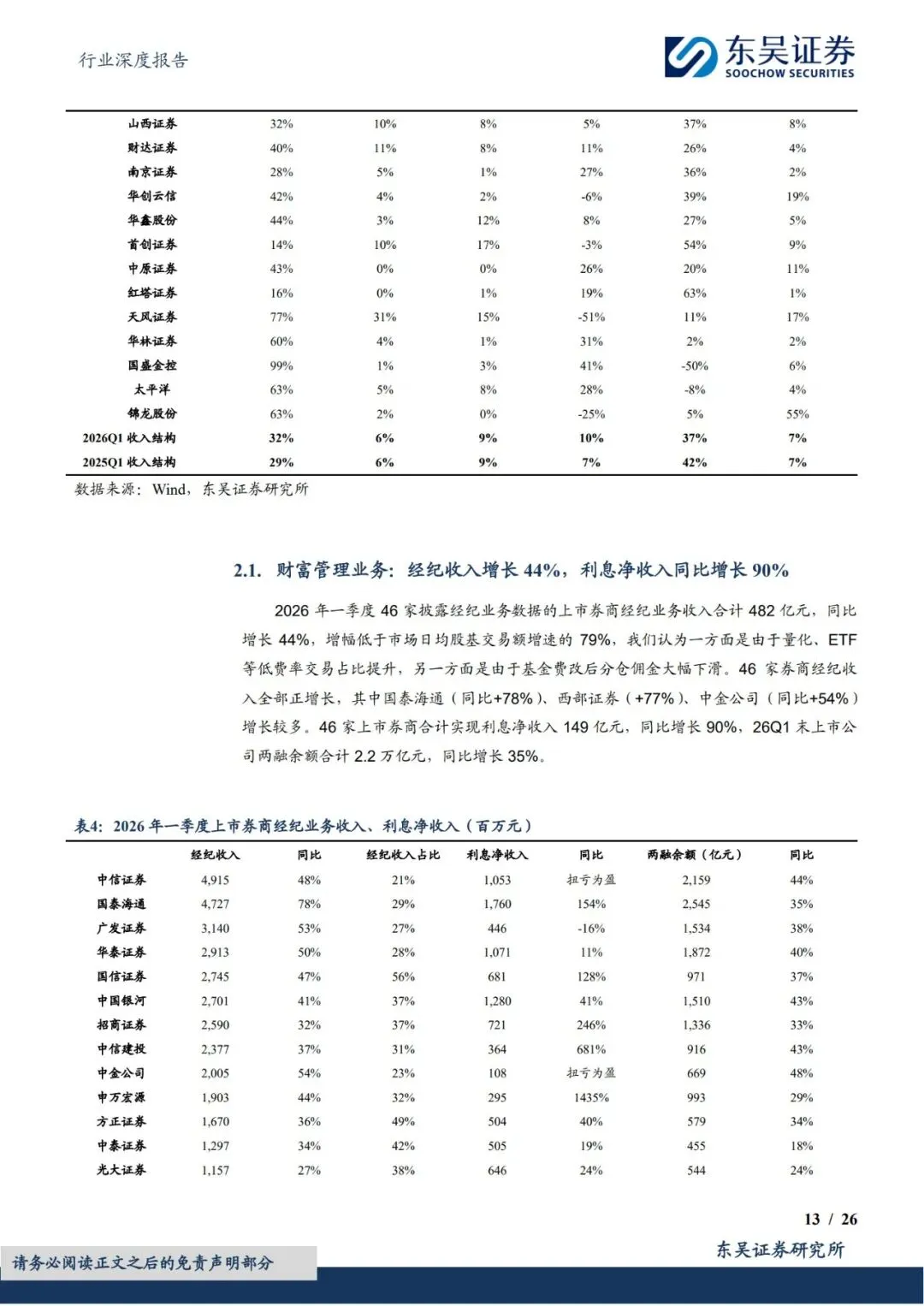

经纪业务是最大的亮点。上市券商经纪收入合计482亿元,同比增长44%。虽然增幅低于市场日均股基交易额增速的79%——主要因为基金费改后分仓佣金大幅下滑——但绝对增量依然可观。已披露数据的券商经纪业务全部正增长,说明市场交投活跃带来的红利是普惠性的。不过,经纪业务的佣金率持续走低也是不争的事实,未来券商需要通过财富管理转型来提升单客价值,而不能只依赖交易量的增长。

利息净收入大增90%,达到149亿元。两融余额提升叠加负债成本降低,是主要驱动力。截至一季度末,两融余额合计2.2万亿元,同比增长35%。融资余额为25905亿元,较上年同期增长36%。平均维持担保比为287%,较去年同期提升23个百分点,保持在较高水平。两融余额的持续攀升,说明杠杆资金的入场意愿在增强,但这也意味着一旦市场回调,杠杆资金的平仓压力不容忽视。

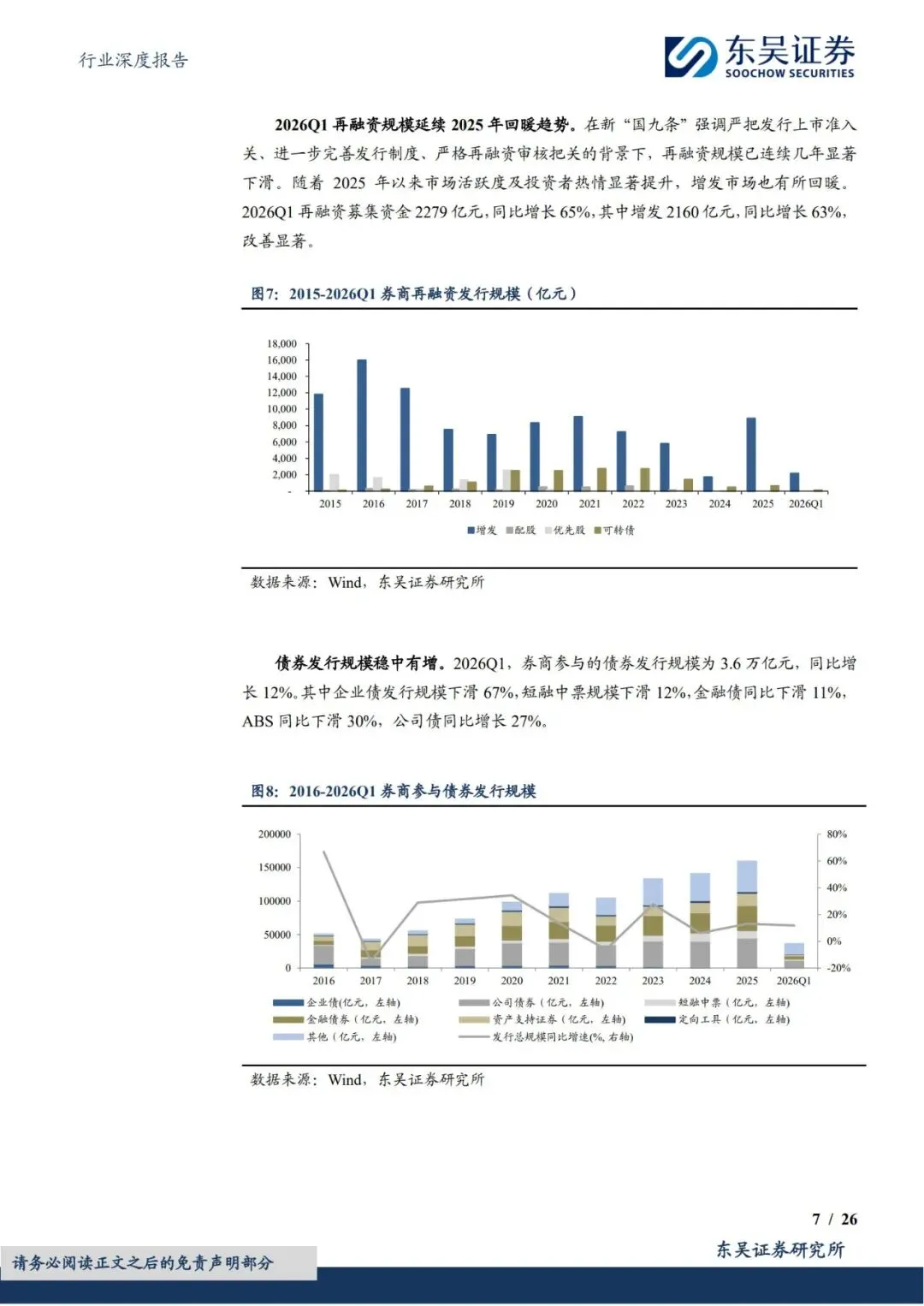

投行收入同比增长31%,达到89亿元。主要受益于低基数下再融资显著回暖及港股IPO大增。再融资规模延续2025年回暖趋势,增发2160亿元,同比增长63%。一季度共发行30家IPO,平均每家募资规模8.6亿元,较2025年一季度的6.1亿元提升41%。IPO定价趋于理性,但单项目募资规模的提升对投行收入形成了正面支撑。港股IPO市场的活跃也为国内券商带来了可观的投行业务增量,部分券商通过港股承销实现了投行收入的多元化。

资管收入也在较快增长,资产管理规模企稳。整体来看,费类业务的全面增长为券商一季度业绩提供了坚实支撑。50家上市券商合计实现营业收入1634亿元,同比增长31%,营收端的增长和利润端的增长基本同步,说明费用控制相对稳定。

自营业务分化是隐忧

费类业务全线增长,自营业务却分化明显。

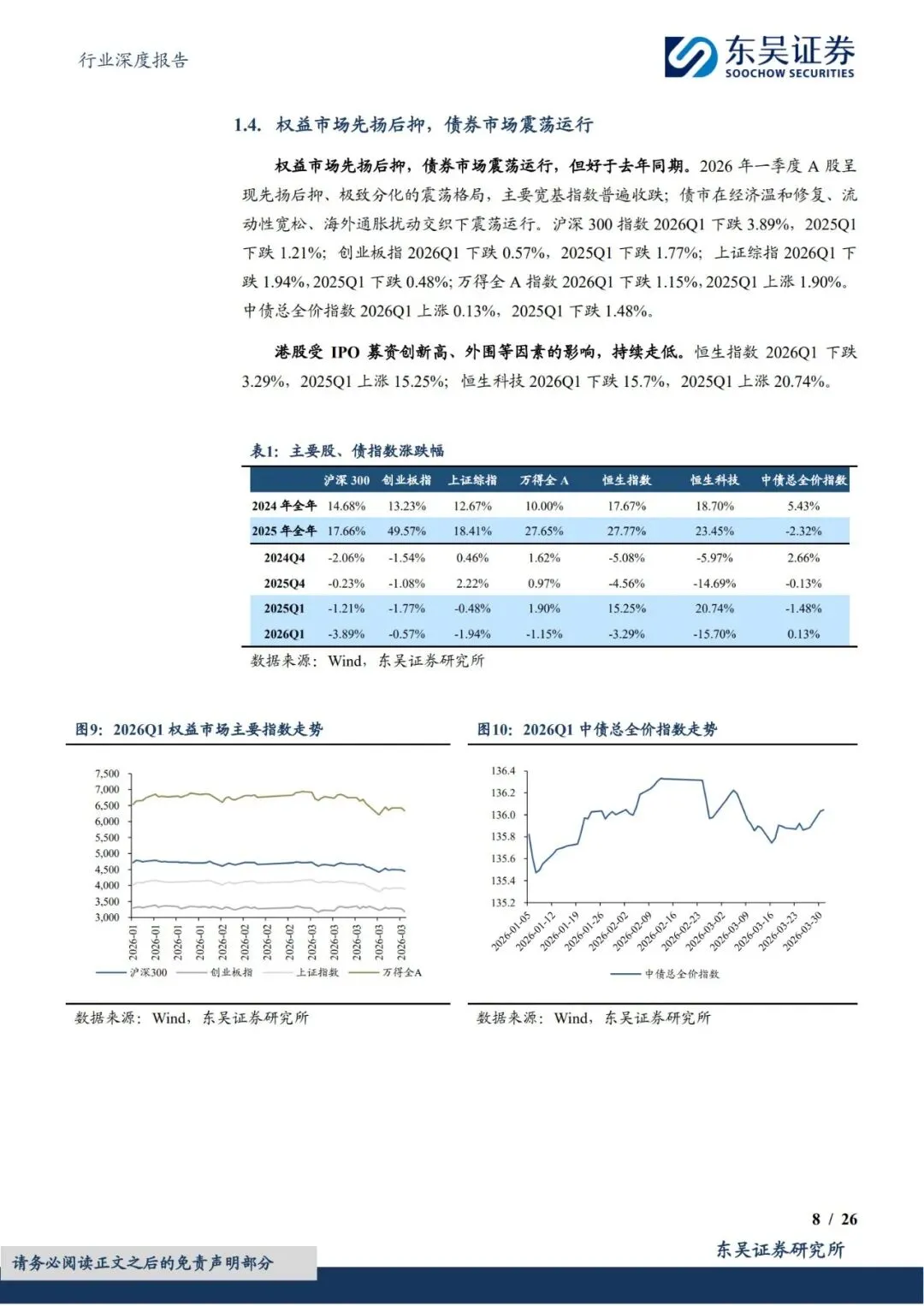

自营收入是券商最大的利润来源之一,但受市场波动影响极大。一季度沪深300指数下跌3.89%,创业板指下跌0.57%,上证综指下跌1.94%。权益市场先扬后抑,债券市场震荡运行。中债总全价指数微涨0.13%,万得全A指数下跌1.15%。市场整体表现不佳,对券商自营盘形成了较大压力。

在这种环境下,自营投资能力成为券商分化的关键变量。投资能力强的大型券商,自营收益依然可观;投资能力弱的中小券商,自营可能拖累整体业绩。

这也解释了为什么中小券商分化如此剧烈——费类业务的增量有限,自营业务的波动又大,一正一负就把差距拉开了。50家上市券商2025年平均ROE为1.67%,同比增加0.33个百分点,6家券商ROE超过3%。但这个平均数掩盖了严重的两极分化。头部券商凭借更强的投研能力和更完善的风控体系,在震荡市中依然能保持稳健的自营收益,而部分中小券商的自营业务可能直接由盈转亏。

集中度进一步提升

行业集中度在持续提升。

IPO和再融资双双触底回升,但项目资源越来越向头部券商集中。大型券商在项目承揽、定价能力、销售网络方面的优势,中小券商难以企及。注册制下,IPO定价趋于理性,平均每家募资规模提升,这对投行的定价能力和销售能力提出了更高要求,进一步利好头部券商。

债券发行规模稳中有增,券商参与的债券发行规模为3.6万亿元,同比增长12%。但企业债发行规模下滑67%,短融中票下滑12%,金融债下滑11%,ABS下滑30%。结构性的变化对不同券商的影响差异很大。公司债同比增长27%,是少数亮点。

公募基金发行规模增长,股票+混合类基金发行1925亿份,同比+75%。其中指数类及指数增强型产品发行份额737亿份,占比38%。但基金费改压缩了分仓佣金,中小券商的研究所收入受到冲击。债券型基金发行规模同比下滑51%至579亿份,整体公募基金发行份额同比增长30%至3240亿份。

估值低不等于该买

报告指出,目前券商股估值较低。但低估值本身不构成买入理由。

券商行业面临几个结构性挑战。基金费改压缩佣金收入,注册制下IPO定价趋于理性,两融业务受监管政策影响较大。这些因素不会因为一两个季度的业绩好转而消失。更值得关注的是,行业正在从"通道驱动"向"能力驱动"转型,那些缺乏核心竞争力的中小券商,面临的不是增速放缓的问题,而是生存空间被持续压缩的问题。

头部券商的优势在于综合实力——经纪、投行、资管、自营、信用业务全面发力,抗周期能力强。中小券商如果找不到差异化定位,在行业集中度持续提升的趋势下,生存空间会被进一步压缩。对于投资者而言,选券商股的逻辑也在发生变化:不再是"买行业β",而是"选个股α",只有真正具备综合竞争力的头部券商才值得长期关注。

一季度的好业绩,更多是市场回暖的β收益,而不是券商自身α能力的体现。平均杠杆率为3.51倍,较2025年末的3.39倍小幅提升,行业整体杠杆水平变化不大。下一个季度市场如果回调,分化只会更剧烈。投资者如果只看一季度的数据就冲进去,很可能买到了"假繁荣"。

📊 数据来源:证券行业2026年一季报总结

![[热招] 头部券商 信用风险经理,操作风险经理,客户服务专家,银行业务拓展专家,香港业务拓展专家......](https://img.bim99.cn/ssd/ssd4/94/2026-05-29/94_17800623078974.gif)

发表评论

发表评论: