研报速递

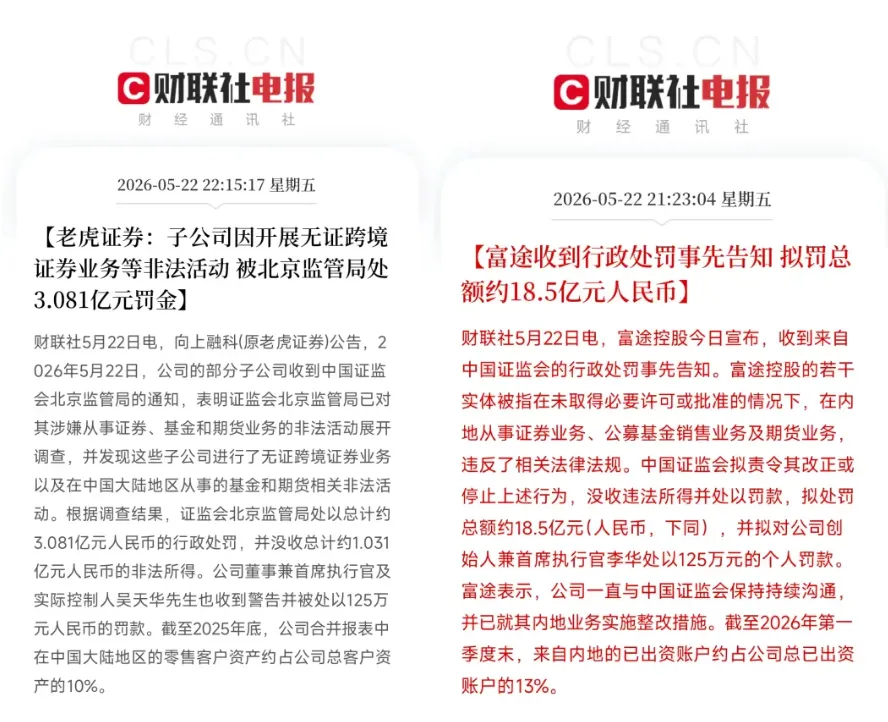

研报速递最近,证监会等八部委联合出手,重罚了老虎、富途、长桥等几家跨境券商。 八部委给出的红线清清楚楚,核心就一句话:未持有内地牌照,不得在境内开展任何形式的营销、招揽、开户和资金交易。

很多老客户和朋友一看到“非法跨境经营”这几个字,心里开始打鼓,“连互联网券商都被整顿了,香港保险是不是也快不行了?政策是不是要大收紧?”

别慌,咱们今天坐下来盘盘这件事的底层逻辑和行业内幕。长期来看,只要你是合规赴港投保,完全不受影响。

证券与保险的本质区别

很多人容易把“离岸资产配置”一锅端地来看,觉得券商倒霉了,保险也快了。但实际上,这两个行业的底层交易模式有着本质的区别。

大家看看这次富途、老虎被罚的核心是什么?是它们在境内提供了直接交易的日常行为。你人在内地,刷着手机、连着内地的网络、划转着资金,就把境外股票买了。这种“人在境内、交易在境内发生”的模式,严重踩到了无牌跨境金融的红线。但香港保险完全是另一码事:

1.交易发生地不同:你买香港保险,必须本人亲自飞到香港,在香港的保险公司现场签字、刷卡、验证身份。

2.合同归属地不同:你的保单是在香港境内成立的,受香港法律和香港保监局的直接监管。

香港保险公司并没有在内地架设服务器让你“一键投保”,它在内地没有提供任何交易行为。只要你走的是正规流程,这就是一份完全合法的境外民事合同。

大方向上,国家从来没有一刀切地禁止居民去境外买保险。监管的逻辑从来不是“不让你买”,而是“你得按规矩买”。

所谓的“收紧”,到底在收紧什么?

虽然大方向没变,但如果有人跟你说“港险完全没有任何变化,照旧闭眼买”,那他绝对是在忽悠你。

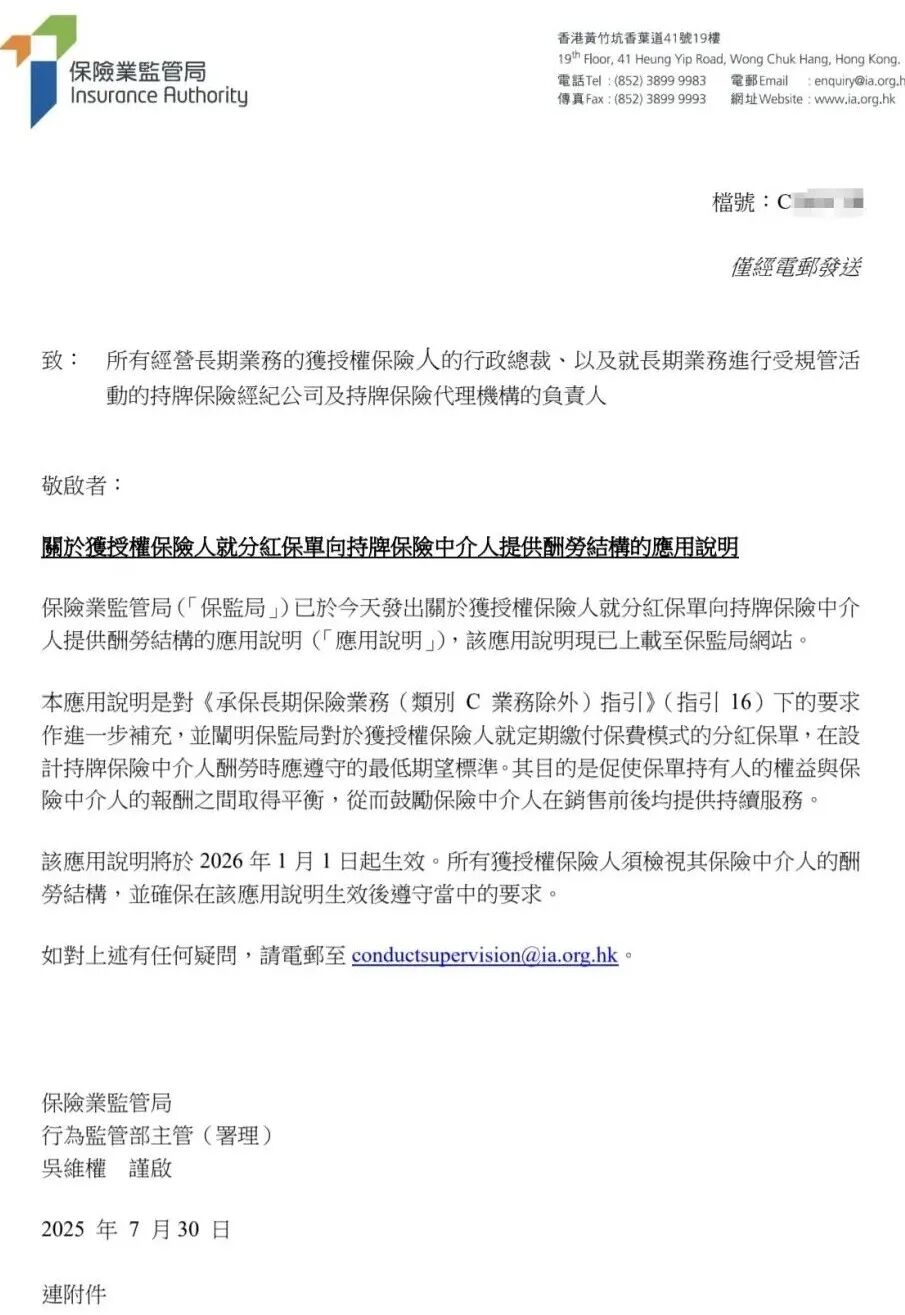

其实从前两年开始,香港保监局的一系列动作就已经很频繁了。尤其是今年,针对渠道费用和销售规范的改革,香港保险确实在“收紧”——但它收紧的是不合规的乱象,而不是合规的通道。

作为行业内幕,我给你拆解一下现在的监管重拳砸在了哪里:

1. 彻底斩断“内地无牌转介”的利益链

以前有些内地的黄牛、理财工作室,甚至根本没有香港保险牌照的人,在内地大肆招揽客户,然后把客户“卖”给香港的经纪人,赚取高额的转介费。

现在的手段: 香港保监局直接出手限制了转介费用的基准水平,甚至在佣金制度上实施了“港版报行合一”(分红险首年佣金不能超过总佣金的70%,剩下的必须分摊到后面几年发放)。这就直接逼得那些想赚快钱、干一票就跑的内地无牌中介无利可图,直接出局。

2. 自媒体网络招揽,一查到底

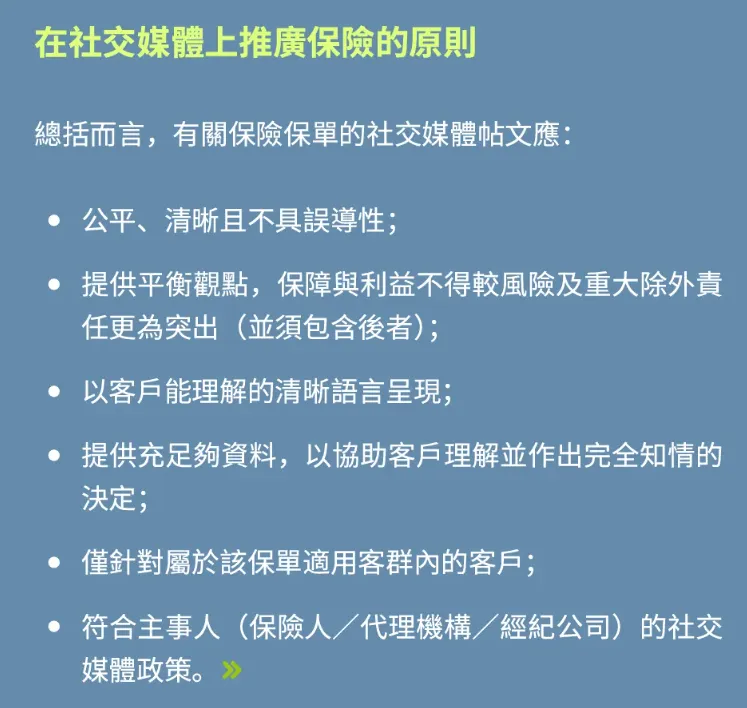

很多内地自媒体在小红书、微信公众号上天天发“香港保险秒杀内地”“收益率10%”这种夸大宣传。

现在的手段: 跨境协同执法越来越严。现在严禁在内地网络进行带有招揽性质的宣传。而且新规要求,现在香港储蓄险、分红险的销售过程必须全程录音,且录音至少保存7年,想靠嘴皮子误导客户、私下承诺返佣?对不起,直接吊销香港经纪牌照。

3. 剥离水份,收益演示更加“老实”

以前有些产品为了吸引眼球,计划书上的非保证收益演示得非常高。

现在的手段:新规直接限定了演示利率的上限,通常不超过6.0%-6.5%。你想看这个保司靠不靠谱?不用听销售吹牛,保司必须强制公开过去30年的分红实现率,数据全部透明。

形式上会变严,但方向上会变好

如果你是那种想通过地下钱庄违规洗钱、或者指望着买个香港保险能拿到不切实际的暴利、甚至想在内地找个无牌草台班子就隔空把单签了的人,那现在的政策对你来说确实是“史诗级收紧”,此路不通了。

但如果你是一个清清白白的普通高净值客户,就是想通过合规的途径,把一部分资产配置成多币种的分红险,用来做长期的养老或教育金规划,那现在的环境对你来说,不仅没有变坏,反而变安全了。

当那些为了高佣金误导你的违规中介被清洗掉,当保司的利益和你的长期满意度深度绑定,你拿到的计划书更真实了,你的保单在香港的资产隔离也更有保障。

合规,才是长期主义者最大的红利。如果你最近正打算去香港,或者对资金出境、后续续期保费的合规路径还有什么吃不准的,随时私信或留言,帮你排排雷。

END

温 馨 提 示 :

钱多多!

球分享

球点赞

球在看

发表评论

发表评论: