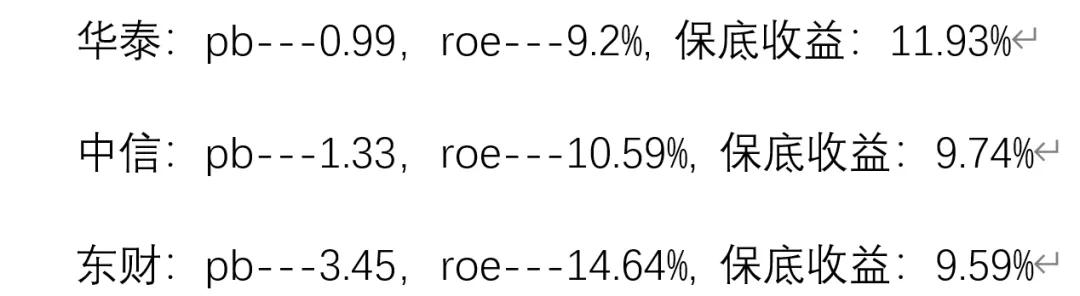

券商中线投资机会今天券商指数终于没像上周那样,被科创调整带崩,有磨底企稳迹象,指数调整平台勉强形成底部比之前逐步抬高的趋势。资金方面,看了一些证券,券商etf,如下面两个规模比较大的etf,60,20日都是资金净流入,如果不是上周四砸盘流出太多,近5日应该也是可以资金流入。几个头部券商,走势是恒着恒强趋势,中信走势还是最好,这次反弹高点已经收复3月“美伊冲突”跌幅,摸到2月横盘平台,而且调整也没跌破4月横盘平台;华泰走势和券商指数差不多,反弹高点也没突破3月区间,调整也没继续跌破之前低点,有底部抬升趋势;只有国泰海通还继续突破低点,连反弹都没一次的奇葩走势。中线交易仓位部分,看后续几天能不能持续反弹,券商整体中线先看收复3月跌幅,回到2月的震荡平台。由于更看重长期,近期反弹卖出的交易仓位,大部分都加到国泰海通上面了,基本面和其他头部券商并没明显差太多的情况下,看能否有一个预期差估值修复了。-------------------------------------------------中信和华泰两个头部券商,这两周都在反弹区间震荡没有走坏,但大盘交易热点都被科技半导体虹吸了,券商板块虽然年报,一季报业绩走好,但股价还是在弱反弹区间震荡。另一个头部券商国泰海通,一季报出来同比大幅下滑,股价竟然还跌破了今年新低;但国泰这个同比下滑,主要是去年国泰和海通合并产生报表上的80亿左右的负商誉,去年Q1报表利润虚高导致的(这个负商誉大概意思就是海通前几年熊市经营很差,几年来都是大幅跌破净资产的,两家券商合拼的24年底时点,就算是国泰君安低价捡漏了海通,产生了这近80亿的负商誉)。剔除负商誉影响,国泰海通26一季报否非还是增长70%多,比起另外几家头部券商,业绩其实也没差多少。说是市场理性吧,确实看到国泰Q1业绩下滑股价大跌,但下滑原因又不是公司主营业绩差导致的,市场炒作和情绪还是很大程度上影响了股价。小仓位交易方面,其他券商还在反弹,国泰跌破新低,相比显得更加低估了。中信已经达到个人的反弹交易位置,出了部分交易仓位,加到国泰海通了,虽然中短线交易上,不太应该买这特别弱势的标的,但我主要仓位还是更看重长线的估值和空间,就加到相对低估的国泰了。----------------------------------------------------------券商板块中线已经跌了3个半月,终于出现一次稍微像样的反弹,龙头中信有机会进入个人交易机会,先看能不能带上另外两个头部券商进入交易区间。券商板块3年累计收益12.72%,年化不到4.1%,严重跑输10%的保底收益。券商确实是银证保中最难投资的板块。不过头部券商已经连续两年双位数以上营收,利润增长,股价还趴在相对低位,算是比较有性价比。坚持80~85%仓位长线持有,15~20%仓位择机在低估区间中线交易,降低交易频率,有信心可以超过10%以上的保底收益。

猜你喜欢

-

上海市蒂艾孚网络科技有限公司

-

上海市蒂艾孚网络科技有限公司

-

上海市蒂艾孚网络科技有限公司

-

上海市蒂艾孚网络科技有限公司

-

上海市蒂艾孚网络科技有限公司

-

上海市蒂艾孚网络科技有限公司

研报速递

研报速递

发表评论

发表评论: