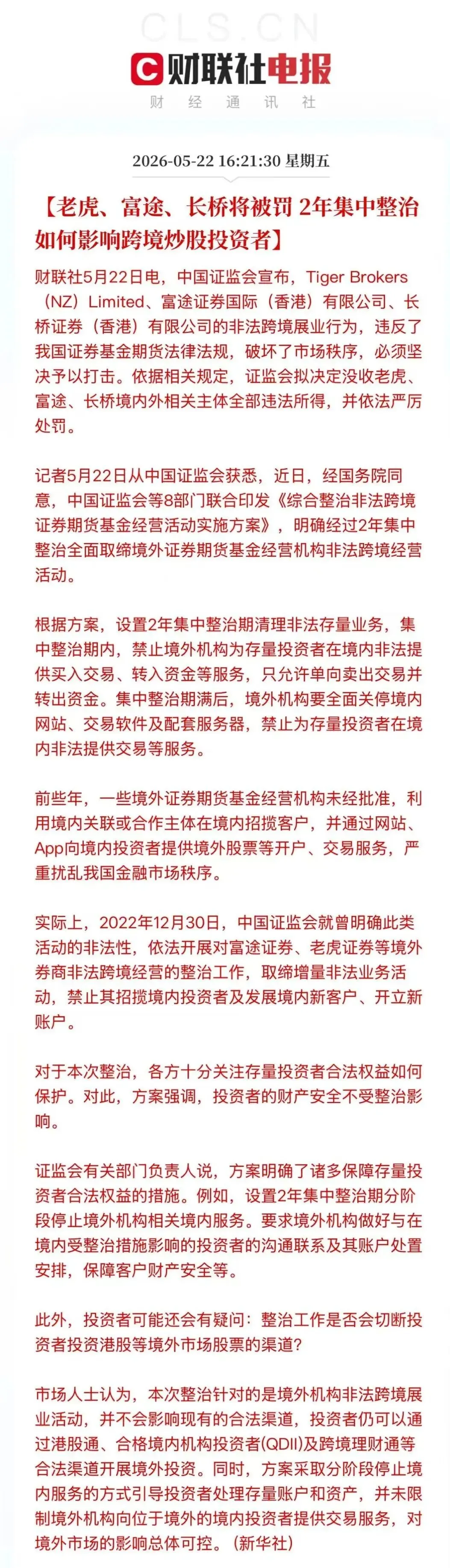

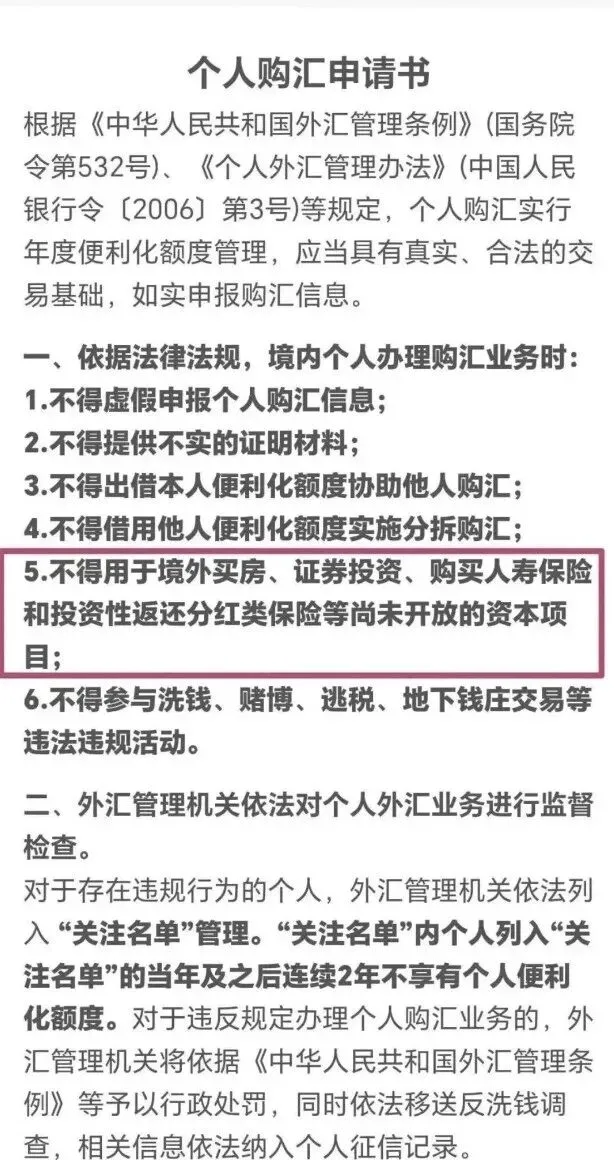

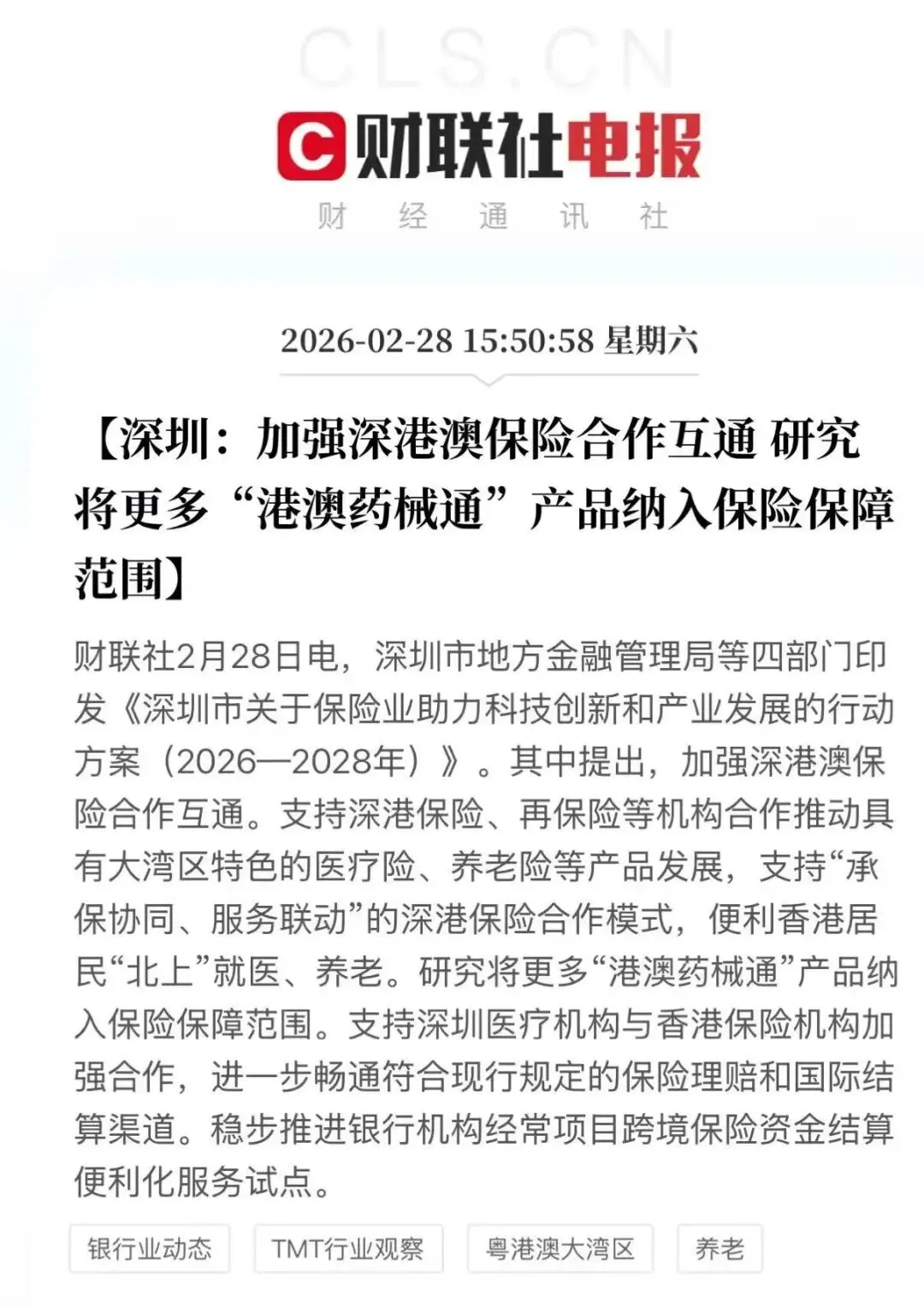

八部委重拳整治富途、老虎、长桥跨境券商:下一个会是港险吗?你的香港保单安全吗?5月22日,金融圈被上面的消息刷屏:证监会等八部门联合印发《综合整治非法跨境证券期货基金经营活动实施方案》,同日对富途、老虎、长桥三家跨境券商作出行政处罚事先告知——富途拟被罚18.5亿元,老虎证券罚没4.112亿元,长桥证券没收全部违法所得并严厉处罚。三家机构创始人个人均被罚款125万元。消息一出,美股盘前富途控股跌超35%,老虎证券跌超31%。百万内地投资者发现,自己的境外证券账户进入了两年倒计时——集中整治期内只能卖出和转出资金,不得买入和转入;整治期满后,境内交易服务将全面关停。PART.01一场早有预兆的监管收网这次整治不是突然袭击。2021年11月,证监会约谈富途、老虎高管,明确监管态度;2022年12月,正式叫停新增账户,封堵增量入口;2023年,富途牛牛、老虎国际等APP从内地应用商店下架。2026年5月,八部门联合出手,整治逻辑从"控增量"彻底升级为"清存量"。方案的核心可以概括为"四类主体、三条红线、两年过渡"。四类主体全覆盖:1)非法跨境经营的境外机构;2)境内协助主体;3)非法中介;4)互联网平台和自媒体——帮着推广的"大V"和发开户攻略的自媒体,这次也被明确纳入整治范围。三条红线:禁止营销招揽、禁止提供交易服务、禁止境内主体协助。两年过渡期:存量投资者"只出不进",期满后全面关停。值得注意的是,这次八部门联手的协同机制本身就是一套可复制的执法范式——证监会主导、网信办下架、电信部门关停APP、公安部立案、外汇局查地下钱庄、金融监管总局约谈境内银行、市场监管总局治违法广告。一条完整的执法链,每个环节都有人负责。PART.02跨境券商到底犯了什么事?说到底,三个字:无牌经营。富途、老虎、长桥持有的是境外牌照(香港、新西兰),从未取得中国证监会批准,却在境内开展证券经纪、基金销售、期货经纪业务。境内用户下载APP、开户、入金、下单、平仓,整个交易闭环全部在境内完成,资金甚至不需要出境一步。这构成了非法经营证券业务。更关键的是资金规模。富途客户资产约1584亿美元,老虎约608亿美元,合计约1.5万亿人民币。即便按三成为内地客户资金估算,也有数千亿元通过未监管通道外流。开源证券测算,受影响内地客户资产约3300-4195亿港元,占港股自由流通市值的0.83%-1.05%,短期情绪扰动为主。方案同时明确了合法渠道不受影响:港股通、QDII、跨境理财通、有正规境外收入的投资——这些合规途径继续畅通。因此,此次整治的是"非法",不是"境外投资"本身。PART.03港险会不会是下一个?这是当下最敏感的问题。先说结论:本次整治仅针对证券期货基金领域,港险不在此次直接整治范围内。但"不在范围内"和"永远安全"是两回事。为什么说"不在范围内"?因为法律性质不同。跨境券商的核心问题是"无牌在境内完成交易闭环"——开户、交易、资金划转全在境内APP完成,这构成非法经营金融业务。而合规的港险是客户本人赴港签约,法律关系发生在香港,属于"境内居民主动出境消费",和赴港买奢侈品属于同一法律框架,受香港保监局监管。但说"永远安全"也站不住。原因有三:第一,营销模式有灰色地带香港保险公司及中介机构严禁在内地直接销售保险产品,内地代理人也无权代理香港保单。但实际操作中,境内代理人转介绍、微信群推广、小红书种草、自媒体发投保攻略——这些行为和跨境券商早期的"境内拉客"模式高度相似。本次方案将自媒体纳入整治对象,释放的信号很明确:境内营销引流本身就是监管关注的对象,不管你引流的是证券还是保险。第二,资金渠道存在违规风险合规赴港投保大多使用个人年度5万美元购汇额度,但按照规定,个人每年可以兑换5万美金的额度用作旅游、留学等日常开支,并不能用来购买境外保险。内地居民如果使用这个额度去香港买相关险种的话,资金出境的行为本身就有一定的风险。且现实中,大额保单(年交保费远超5万美元)的资金来源,往往涉及多人分拆购汇、地下钱庄等违规操作。2025年最高检与国家外汇管理局联合发布的外汇领域典型案例中,保险从业者何某炜因撮合内地客户非法换汇缴纳保费,被以非法经营罪判处有期徒刑4年,三名介绍人虽仅获利1-2万元,却被分别处以140万至280万元的行政罚款。这不是未来的风险,这是已经落地的处罚。第三,监管协同在加速香港证监会在5月22日同日发出通函,要求持牌法团提高开户标准、强化内地投资者账户监控。深圳2月发布的《保险业助力科技创新和产业发展行动方案(2026-2028年)》则从另一面释放信号——支持香港保险公司在深设立机构、推进跨境理赔和资金结算便利化。一紧一松之间,监管的思路正在浮现:堵违规通道,开合规口子。PART.04万亿港险保单,站在什么位置?数据最能说明问题。2010年至2019年,内地访客赴港投保新单保费从44亿港元飙升至727亿港元(2016年峰值),2020-2022年因疫情萎缩至不到20亿港元,2023-2024年迅速回升至590亿、628亿港元。据公开信息,2025年香港保险业全行业新单保费总额为3309亿港元,目前虽并无官方公布的2025年内地访客新单保费的精确数据,但从行业分析可知:2025年内地访客新单保费占全港总保费比重回升至约28.6%,据此可估算2025年内地访客新单保费大致在900亿至1000亿港元区间,存量保单累计规模,业内估算已超万亿港元。这个体量意味着,监管不可能简单复制券商的"只出不进"模式。券商是金融交易工具,可以关停;保险是长期保障合约,涉及民生,强行清退的社会代价完全不同。但个人认为,这不意味着监管会放任不管——更可能的路径是先整治违规营销和非法资金渠道,再逐步规范展业方式。PART.05三类人,三种态度说了这么多,对普通家庭意味着什么?不妨按实际需求分三层看:有真实需求的人:按需配置,但必须合规。子女在海外读书、部分资产在境外、有跨境传承需求的家庭,港险作为多币种资产配置工具,有不可替代的价值。但合规底线三必须:1️⃣必须通过香港保监局官网核实保险销售人员资质,2️⃣本人必须赴港签约,3️⃣资金出入境必须合法合规。任何"帮你远程搞定""不用去香港""资金我们有渠道"的说辞,都是在拿你的保单和法律安全做赌注。没有需求只是跟风的人:现在该冷静了。如果你没有境外资金使用场景,买港险只是因为"身边人都在买""听说收益高""想分散一下风险",那这次整治释放的信号你应该听进去——跨境金融的灰色通道正在被一条条堵上,资金出境会越来越规范,资金回来的路径也不会更轻松。一个没有真实境外需求的人,把人民币换成港币锁进一份20年的保单,流动性风险、汇率风险、法律风险三重叠加,这不是配置,是赌博。想借港险转移资产的人:警钟已经敲响了。通过分拆购汇、地下钱庄等方式将大额资金转出购买港险,本身已经违反外汇管理规定。本次八部委方案中外汇局是联合发文部门之一,最高检的外汇典型案例已经把保险从业者协助非法换汇的刑事边界划清楚了。这条路不是"有风险",是"有代价"。PART.06最后总结八部委整治跨境券商,整治的是"无牌经营+资金暗道",不是"境外投资"本身。港险和跨境券商在法律性质上不同,但在营销灰色地带和资金合规风险上有相似性。对有真实需求的家庭,合规配置仍然是合法权利;对跟风逐利者,这次整治是一个明确的提醒——跨境金融的灰色时代正在结束,合规通道之外的路,只会越走越窄。

研报速递

研报速递

发表评论

发表评论: