研报速递

研报速递最近香港金融圈,有个爆炸新闻。

富途、老虎、长桥这些头部香港券商,被监管重罚了,合计罚了超过22亿人民币。

很多人都在讨论,下一个会不会轮到港险了?

我也给大家一个定心丸,大概率是不会到港险的。

这次券商为什么被罚呢?

说白了就是,机构在境外,牌照在境外,但是业务做到了境内。

包括在境内做证券营销、拉客户、处理交易、融资融券等等业务。

你在中国境内做证券生意,但没有中国内地的证券业务牌照,这件事肯定是触及红线了。

很多人直接把这件事线性推导到了港险身上。

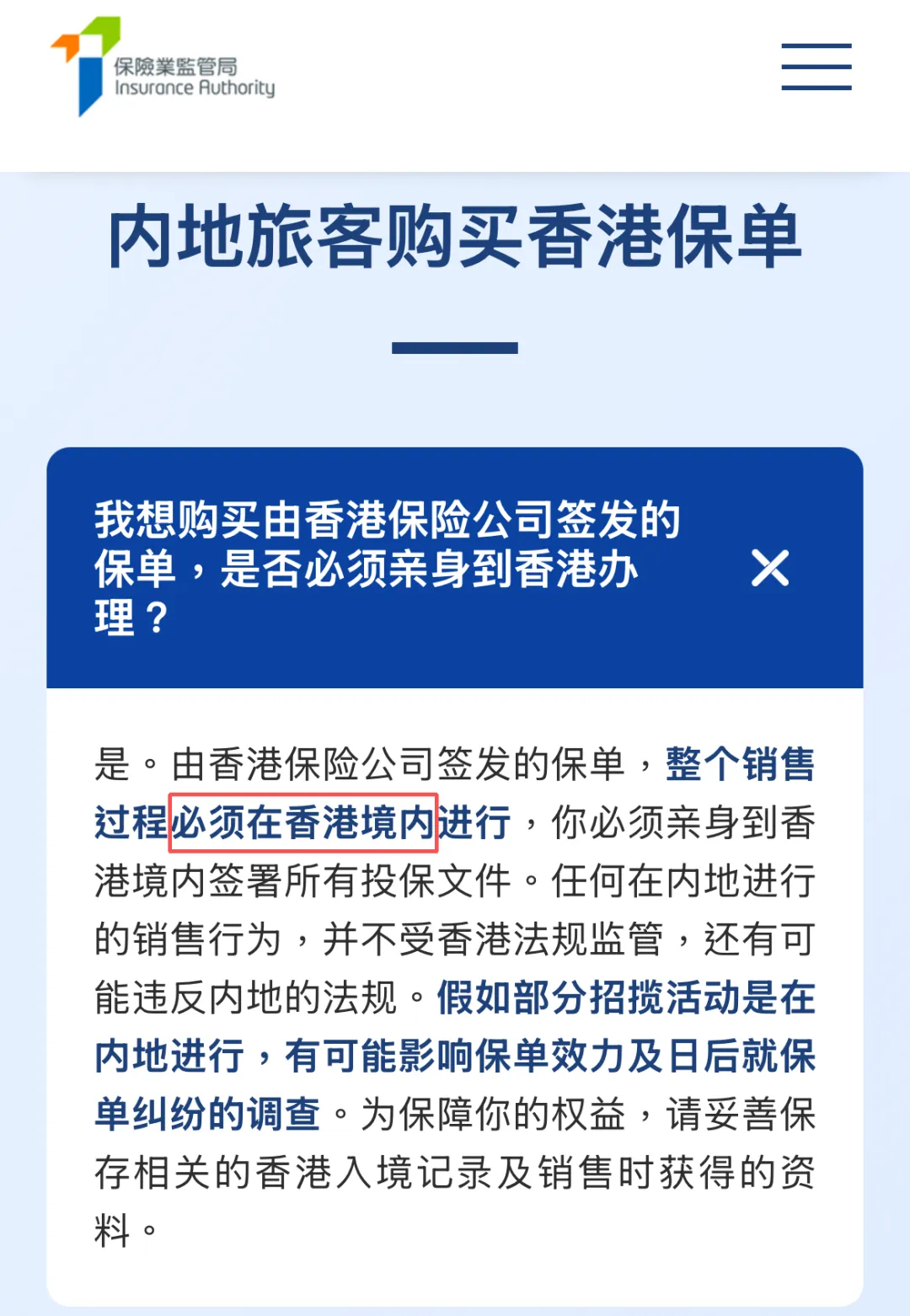

但是香港保险,这些年最核心的一条红线就是必须人身赴港投保。

你人不去香港、找无牌中介、走地下通道,那叫违规;

你的签约行为发生在香港,在香港持牌机构投保,法律关系建立在香港,合同受香港法律和保监局保护。

整个流程完全合规清晰,这是第一层逻辑。

第二层的逻辑其实是这两年的政策方向,很多人觉得现在监管在收紧。

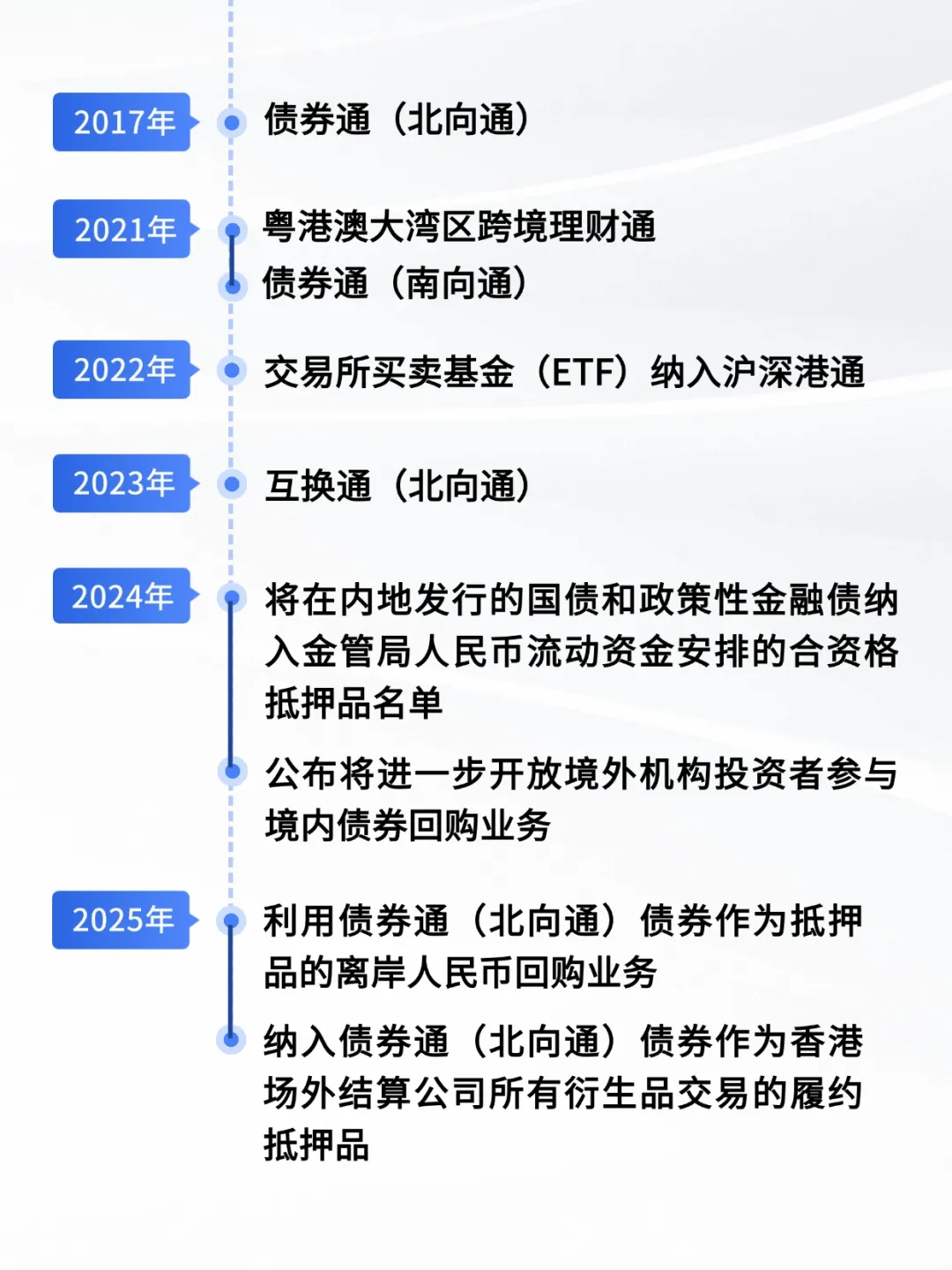

但其实稍微关注都知道,这两年的真正的大方向,恰恰反而是促进两地金融互通,

比如跨境理财通,允许大湾区的投资者,跨境投资香港金融机构销售的理财产品;

比如ETF互联互通,内地投资则可以通过港股通权限,投资香港的ETF产品。

还有一个很多人忽略的债券通,内地投资者可以投资香港债券市场。

保险领域更是这样。

这几年香港保险公司已经陆续在大湾区设立售后服务中心,

可以方便内地客户买完港险解决后续服务问题。

其实已经是很明显的信号了。

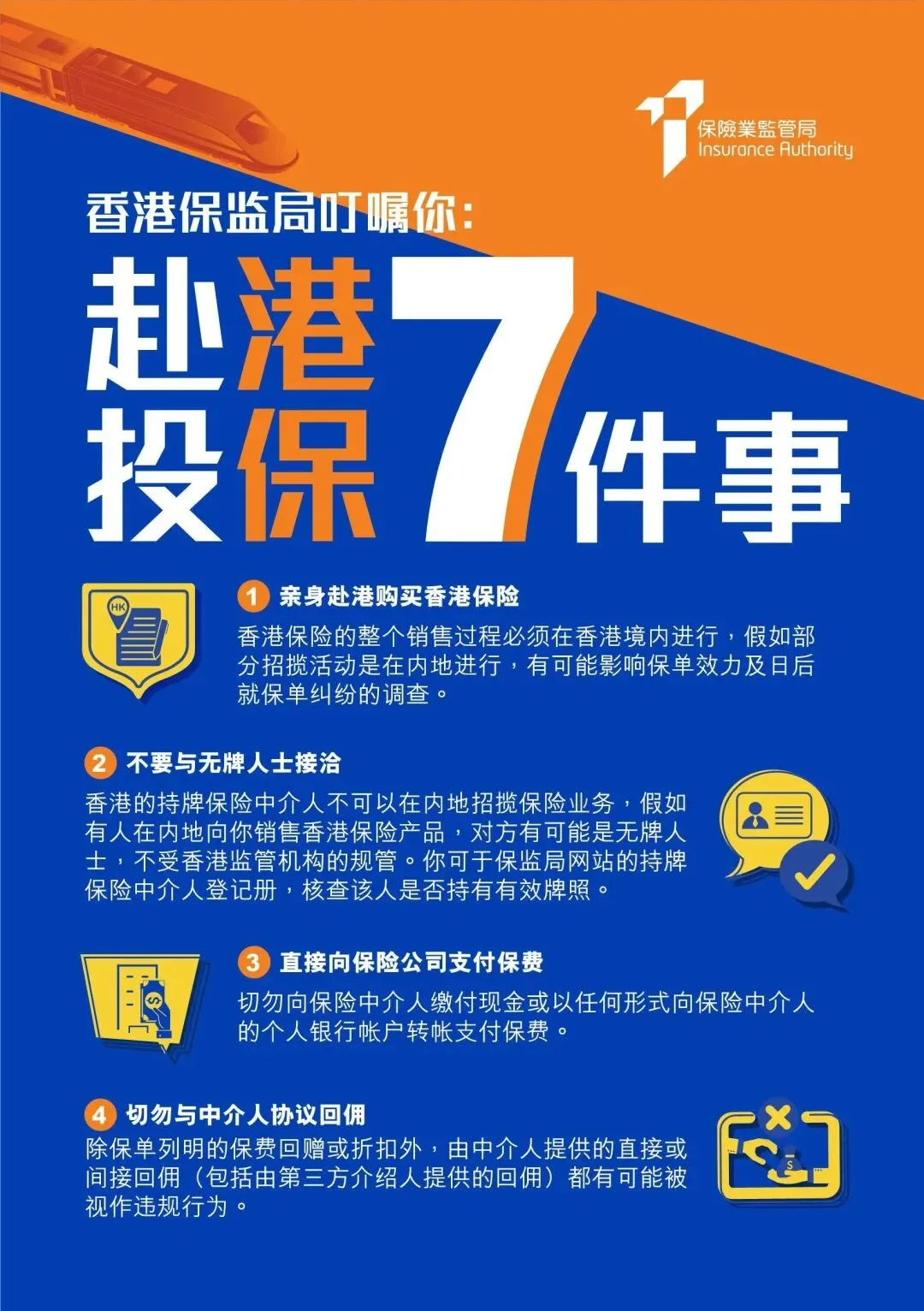

并且香港保监局还专门发过,内地访客投保须知。

这是一份官方指引,摆到明面上教内地客户,

怎么合规投保港险,怎么确认机构是否持牌,有哪些风险,怎么保护自己的权益。

并且从数据也知道,这几年内地赴港投保的客户,

占据了香港保险市场相当重要的一部分。

这其实就是一种变相的背书,

监管层默认了内地客户赴港投保可以长期存在,保险不会被切断。

一个行业如果一直在规范化制定规则,并不是说明它要消失了,恰恰相反,是它准备长期存在了。

最后还有很重要的一层是,保险和券商本质不是一个东西;

券商更偏交易,但是保险是一种长期契约,

它关乎到家庭保障,养老,财富传承,以及社会稳定。

全世界对保险行业的处理都非常谨慎,

对于这种关乎民生底线的领域,监管长期逻辑一定是护盘,而不是直接动刀砍。

所以不要被这次的罚单吓住了,香港保险是完全可以投保的,

前提是投保流程要合规。

如果你对香港保险还有什么其他疑问,可以私我【港险】,

我会安排专业顾问为你一对一解答。

发表评论

发表评论: