研报速递

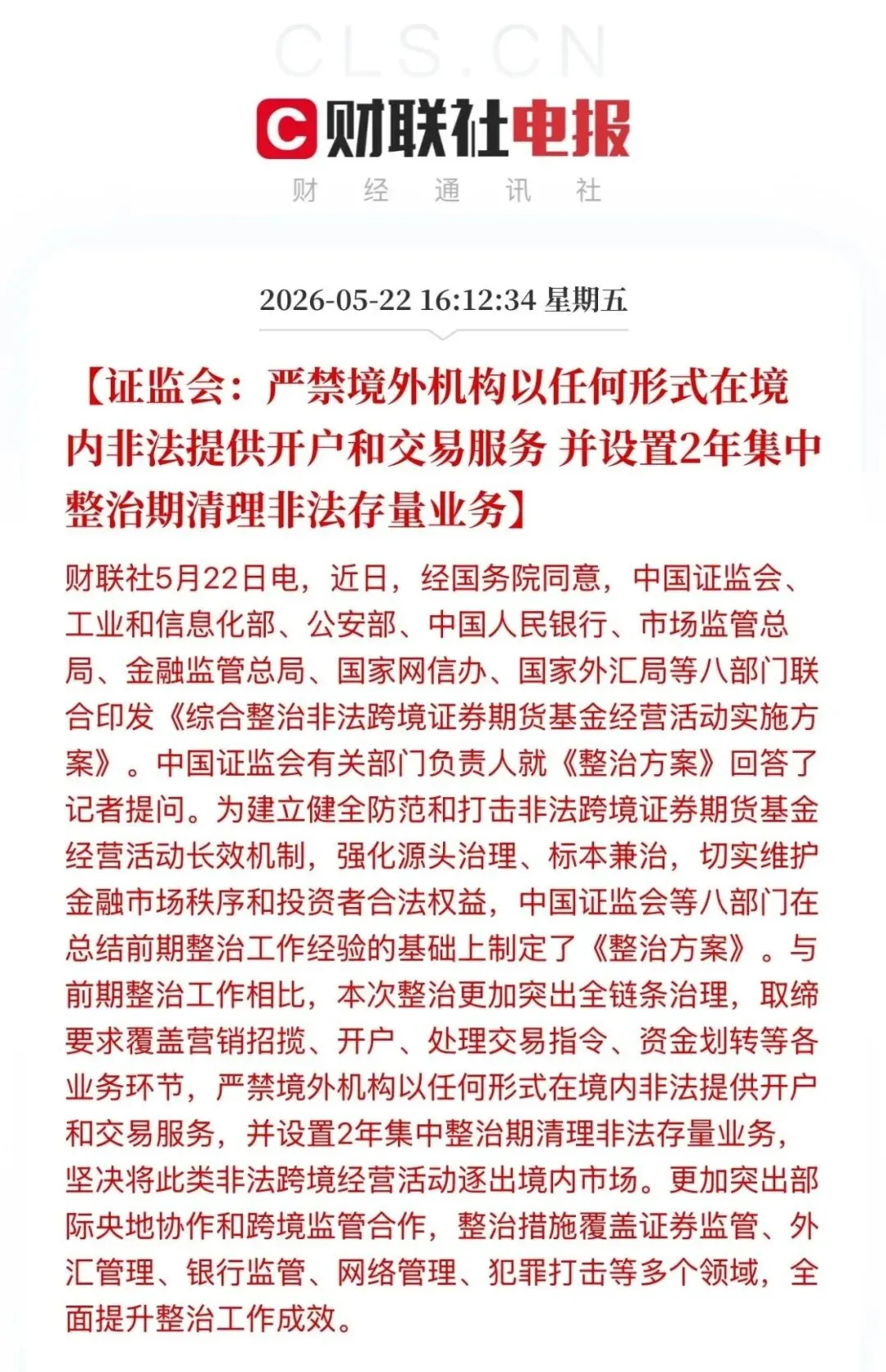

研报速递5月22日证监会联合八部门放大招,富途、老虎、长桥被重罚,非法跨境证券业务迎来两年清零整治,消息一出,中概股直接跳水。

一时间各种传言满天飞,很多朋友都来问我:

境外投资管得这么严,是不是以后所有海外资产都要受限?

我之前买的香港保险会不会受影响?

以后还能不能正常去香港买保险了?

大家会慌,其实特别正常。只要是跟“跨境、境外、海外”沾边的政策,普通人第一反应就是:又要收紧、又要受限、以后不能做了。

今天把这次新规的真实影响、以及对香港保险的真正冲击,一次性讲透彻。

先给大家吃一颗定心丸:这次整治只针对境外证券炒股业务,跟合规的香港保险完全是两码事,没有任何冲突。不仅不会取缔港险,反而让正规赴港配置保险的价值,变得越来越稀缺。

一、先搞懂:这次监管到底在管什么?

很多人被网上碎片化消息带偏了,误以为国家要全面禁止普通人做境外投资。

其实完全不是。

这次央行、证监会等八部门联合出的文件,目标非常精准:只整治非法跨境证券、期货、基金业务。

简单说,管的就是:境外炒股、炒期货、境外基金。

具体整治的就是这三类乱象:

第一,境外券商没有内地合法牌照,却在内地大肆拉人开户、做推广;

第二,咱们普通人足不出户,全程线上远程开户、入金、交易,资金频繁跨境进出;

第三,各类中介、自媒体私自推广境外炒股业务,帮人绕监管做跨境交易。

新规也明确了两年整改窗口期,从今年5月到2028年5月。

这段时间不能新开账户、不能新增入金,只能卖出持仓、把钱赎回来。两年过渡期结束,所有无证境外券商,彻底退出内地市场。

大家要明白监管的底层逻辑:国家从来不是禁止海外投资,是禁止“偷偷摸摸、无人监管、资金乱流”的投机式海外投资。

股票、期货这类产品,最大的问题就是流动性太强、投机性太重。钱今天进去、明天出来,频繁跨境流动,很容易滋生套利、洗钱、资本无序外流的风险,这才是这次严打的核心原因。

二、为什么严打境外券商,却不动香港保险?

很多人的误区,就是把“境外炒股”和“香港保险”混为一谈,觉得都是海外资产,肯定一并管控。

事实上,这两者本质、模式、风险、定位完全不一样,监管从来都是分开对待的。

1、操作场景不同:一个内地违规揽客,一个香港合法消费

境外券商的问题,是全程违规在内地展业。

平台、引流、开户、交易全部在国内完成,境外机构没有牌照,却直接做内地人的生意,属于明文规定的非法经营。

而正规香港保险,完全是另一种模式。

必须本人亲自去香港,在香港本地的线下网点,当面核验身份、录音录像、现场签单。

说白了,这和我们去香港买东西、看病、开储蓄卡是一个道理,是个人合法的出境消费和资产配置行为。

2、资金属性不同:一个快进快出,一个长期沉淀

炒股的资金,最大特点就是灵活、短期、频繁交易。

绝大多数人境外炒股都是短线套利,资金反复跨境进出,波动大、风险高,也是资本管控的重点对象。

但香港保险刚好相反。

不管是分红储蓄险,还是寿险,都是超长期的资产规划。前期退保甚至会亏本金,钱投进去,基本就是十年、二十年甚至终身锁在里面。

这种长期沉淀、稳健保值、不投机、不炒作的资金,不会造成资本外流风险,反而能稳固香港的金融市场,是监管认可的配置方式。

3、监管定性不同:全面清退乱象 VS 持续规范合规

多年以来,监管打压的从来不是赴港买保险这件事本身,而是行业灰色乱象:

远程代投保、内地私下签单、地下钱庄换汇、无牌中介违规推销。

违规操作,持续严打;合规赴港投保,全程受保护。

持牌机构、本人赴港、现场签约、合法换汇的正规港险保单,自始至终都是被认可、受法律保障的合规资产。

4、产品定位:高风险投机套利 VS 稳资产传承兜底

境外股票、期货,核心是高风险投机,靠博弈赚差价,散户亏损率极高,很容易引发金融纠纷和风险。

而香港保险的核心作用,是保障、存钱、保值、资产传承、风险隔离。

它不是用来赚快钱的投机产品,是用来稳住家庭底盘、规避风险的底层配置,两者定位天差地别。

三、看懂真正的大趋势:监管不是限制,是筛选

这次新规,本质是一次跨境资产市场的彻底洗牌和筛选。

纯投机、高风险、快进快出的海外投资,会慢慢退场;

稳长期、重保值、做传承的合规海外配置,会越来越稀缺、越来越规范。

国家管控的从来不是“海外资产”,而是无序的资本投机。

尤其是现在大环境大家都能感受到:利率持续走低,理财不再保本,市场波动越来越大,单一人民币资产的风险越来越集中。

很多家庭需要一点外币资产做对冲,需要稳定的复利资产锁定长期财富,需要合规工具做资产隔离和代际传承。

而合规香港保险,刚好匹配所有需求。

监管越严格、灰色漏洞被堵得越干净,正规合规渠道的价值就越突出,劣质投机资产退场,优质稳健资产的优势被无限放大。

四、买港险守住4条合规底线

未来跨境行业只会越来越规范,想要自己的保单终身稳妥、没有任何风险,只要守住这四条底线,完全不用慌:

1、必须本人亲自赴港签约

杜绝所有远程投保、视频代签、内地落地签单、代办操作,这些都是高风险灰色渠道,一律不碰。

2、找香港正规机构

远离无牌中介,只有持牌机构,才有正规售后、监管兜底、合法维权保障。

3、资金合规流转,不用灰色换汇

合理使用个人每年5万美元合法结售汇额度缴费,坚决不用地下钱庄、匿名换汇,彻底规避资金溯源风险。

4、如实告知,合规核保

健康告知、资金来源全部如实填写,合规投保,才能保证未来理赔、取现、传承零纠纷。

这次政策变动,终结的是普通人境外短线投机的时代,守住的是普通人长期合规配置海外资产的正规通道。

乱象被清退,规则被理顺,对于真正想做好家庭财富规划、稳稳存钱、做好资产兜底的人来说,是好事,是长期利好。

不用跟风恐慌,看懂趋势、守好合规底线,你的每一份正规香港保单,都是当下很稳的跨境财富底牌。

如果想结合自己的家庭情况,看看适不适合配置港险、怎么搭配产品,都可以随时后台找我,一对一帮你梳理规划。

发表评论

发表评论: