港美股/中概股:老虎、富途、长桥跨境券商被封禁的原因及影响前言:2026年5月22日,中国出台了《综合整治非法跨境证券期货基金经营活动实施方案》,证监会联合公安部、网信办、央行等八部门正式出手,对老虎、富途、长桥三家跨境券商进行严厉处罚,并全面叫停其在境内的非法经营活动。与此同时,美国也在2026年5月19日发布了《恢复美国金融体系诚信》行政令,收紧对非美籍银行账户的审查。不谋而合,全球两大经济体正在从两端联手,对游离于监管之外的跨境资金流动,进行一次系统性的“双向封堵”。此次行动的核心在于牌照与监管。简单说,这些券商在海外拿了驾照,却在中国内地无证上路。“无证驾驶”:这三家机构并未取得中国证监会的核准,就在境内招揽客户、处理交易指令,直接违反了我国《证券法》。规避监管:这种模式绕开了国内外汇管理和金融监管,带来了资金异常流动的风险,也对其合规经营的境内同行构成了不公平竞争。顶风作案:监管早在2022年就已禁止它们招揽新客,但伪造“存量证明”、隐蔽引流等规避行为并未完全停止,最终引发了这次更彻底的“清存量”行动。监管采取“机构+个人”双罚制,处罚力度空前。机构/拟罚没总额/创始人罚款:富途证券/约18.5亿元/对CEO李华罚款125万元;老虎证券/约4.11亿元/对CEO巫天华罚款125万元;长桥证券/官方未披露;除巨额罚款,核心处罚是勒令其全面退出内地市场。这些跨境券商不只是违规,其业务模式已深度卷入非法资金流动的灰色产业链。核心风险:沦为洗钱通道。非法跨境展业最大危害之一,是构建了一条“资金游离于监管之外”的暗道。暗道运作的核心环节:资金非法出境:境内投资者的资金无法通过正规银行渠道出境,往往会借助地下钱庄的“跨境对敲”模式。简单说,就是钱并没有真正跨境,而是在境内和境外进行账面划转,为洗钱和非法换汇提供了绝佳温床。伪造材料开户:为了绕过监管,开户环节成为造假的重灾区。部分平台和中介甚至涉嫌为客户伪造“境外工作或生活证明” 等材料来开立账户。证监会指出,这不仅违反了开户规定,也完全绕开了反洗钱所必需的“客户身份识别”(KYC)环节。数据信息风险:大量境内投资者的身份证、银行卡等核心个人信息被这些境外平台收集,并存储在境外服务器上,脱离了《个人信息保护法》的保护范围,存在被非法采集和跨境流转的重大隐患。监管为何定性为“非法”?正因存在上述风险,央行才会动用反洗钱系统配合此次整治。全链条打击:此次八部门联合执法,就是要彻底斩断这条“营销→开户→交易→资金划转”的黑色产业链。国家外汇局负责打击地下钱庄,公安部负责查处非法经营犯罪,央行则运用反洗钱系统进行监测。源头治理:香港证监会也在同一时间发布通函,要求在港券商加强开户文件的尽职审查,以应对伪造文件和洗钱风险。这表明监管机构正从源头上堵住漏洞。1、对投资者的影响:投资者的钱怎么办?这是大家最关心的问题账户资金安全不受影响,监管设有两年过渡期,核心原则是“只准卖,不准买,钱能拿回”。两年集中整治期(至2028年中):禁止买入和转入资金:无法再用这些平台新增投资或汇款。允许卖出和转出资金:可以正常卖出股票,并将资金转回自己名下境外银行账户,或提现至国内银行。两年期满后(2028年中起):全面关停:这些平台将停止向境内IP地址提供服务,App和网站都无法使用。必须清仓:需要在期满前处理完所有持仓并取出资金,否则后续处置会更麻烦。关键提醒:账户不会被强制平仓或注销,但建议尽早规划,两年内平稳退出。这期间千万不要尝试伪造证明文件,港交所和证监会对此是“零容忍”,后果会很严重。这次整治是金融监管“长牙带刺”的体现,短期虽有阵痛,但长期看是为保护投资者和金融安全,并推动市场有序开放。合法投资渠道有哪些?对想投资港美股的朋友,合法的“正门”依然畅通,主要有三条路:港股通:直接使用A股账户,投资规定的港股,没有资金汇出的烦恼。QDII基金:通过银行、基金公司购买投向海外市场的公募基金,间接参与,门槛低。跨境理财通:大湾区居民可用此渠道进行跨境投资。关于这部分的影响,核心结论是:短期情绪冲击大于实际抛压,长期或利好港股通的优质标的。

(1)实际抛压:2500亿的规模影响有限

根据富途和老虎披露的数据测算,内地客户通过这两家平台持有的境外资产规模合计约在2500亿至2900亿港元之间。单一客户持股结构:内地客户在这两家平台的总资产中,约60% 配置于港股和中概股。潜在直接抛压:据此估算,可能面临“只卖不买”的资金规模大约在1500亿至1740亿港元左右。消化周期:这笔资金要在两年的整治期内逐步消化。有机构测算,即便不考虑资金转移到其他合规渠道,平均到每个交易日的抛压也远低于港股通的日均净流入规模,对市场的实际冲击相对可控。

(2)短期市场反应:恐慌情绪已释放

处罚公布后,市场的恐慌情绪主要在美股市场集中宣泄:中概券商股暴跌:5月22日当天,老虎证券股价跌超44%,富途控股跌超31%,两者市值合计蒸发数百亿人民币。科技股受波及:恐慌情绪也蔓延至其他中概股,纳斯达克中国金龙指数当日收跌2.21%,蔚来、拼多多、京东等均出现不同程度下跌。

(3)长期影响:优质港股通标的或迎来机会

长期来看,资金并非消失,而是“搬家”。对于被要求清仓的投资者,合法的投资渠道依然畅通:资金有望“回流”:从灰色渠道流出的资金,未来可能通过港股通、QDII基金等合规渠道重新进入市场。结构性分化加剧:机构普遍认为,那些被低估、且纳入港股通的个股(如部分互联网科技龙头),在经历短期抛售冲击后,反而可能迎来通过合规渠道进入的新资金配置,成为市场的托底力量。

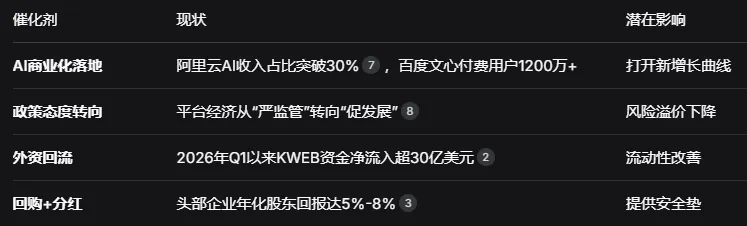

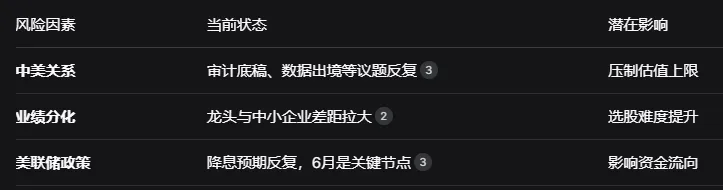

综合来看,这次整治并非简单的业务叫停,而是对整个非法跨境金融生态的系统性清理。对市场:2500亿级别的存量清理,对港股和中概股的冲击被两年缓冲期和合规渠道承接所平滑,长期看有助于引导资金“由暗转明”,流向港股通等合法渠道。对金融安全:更深远的意义在于斩断洗钱、非法换汇、数据泄露等衍生风险,将跨境投资重新拉回“持牌化、穿透式、强监管”的轨道。这并不是“堵死”跨境投资之路,而是在“修渠清淤”,确保未来的路能走得安全、合规。注:纳斯达克中国金龙指数:是由纳斯达克交易所编制的追踪在美国上市的中国公司股票表现的指数。其成分股涵盖在纳斯达克、纽约证券交易所(NYSE)等上市的中国企业,主要通过美国存托凭证(ADR)或直接IPO形式交易。 该指数反映了中国企业在美股市场的整体表现,是投资者评估中概股和中国宏观经济的重要工具。简单说:五年过去了,中概股依然在山腰。中概股未能重返2021年高点,不是单一因素造成的,而是结构性断裂。断裂一:增长引擎熄火。过去:中概股是“中国增长+全球流动性”的双引擎;现在:两个引擎一个熄火,一个被拔掉钥匙。具体表现:用户增长见顶:移动互联网渗透率饱和,获客成本飙升;监管重塑逻辑:平台经济从“野蛮生长”转向“规范发展”,反垄断、数据安全等监管常态化;盈利模式重构:补贴换增长的模式失效,企业被迫聚焦利润,增速换挡;一位90后投资者的真实案例:2021年投入15万易方达中概互联ETF,到2026年仅剩8.3万。这不是个例,而是系统性估值收缩的缩影。断裂二:估值体系重塑。估值对比(截至2026年5月):核心逻辑:外资对中国科技资产的风险折价仍在。同样的盈利,海外科技股享受30倍+PE,中概股只能给15-18倍。这不是业绩问题,是信任折价。2021年之前:全球资金追逐中国成长故事;2021年之后:三大资金(外资机构<仓位已降至历史低位,进一步减配空间有限,边际减弱,但回流需明确信号>、对冲基金/交易型资金<仓位轻,对利率预期变化敏感,若美联储降息,可能最快回流>、南下个人资金被动或主动收缩<譬如本次对跨境券商的整治>)流出压力叠加,外资配置转移(全球资金寻找新的增长故事),部分流向了印度、日本、甚至越南;地缘政治:SEC审计监管反复,退市阴影挥之不去;美联储加息周期:美债收益率上行→美元走强→资金流出离岸资产;本土配置转移:转向美股、印度、日本、韩国、沙特等替代市场;即使是2026年开年的“开门红”(金龙指数单日大涨4.38%),更多也是估值修复驱动的交易性反弹,而非趋势反转。3、当前估值水平:便宜有便宜的道理,互联网需+硬科技截至2026年5月,中概互联网ETF(513050)跟踪的指数PE仅15.98倍,处于近1年0.74%分位——比过去一年99%以上的时间都便宜。横向对比:中概互联PE16倍 vs 创业板指42倍 vs 科创50的163倍——估值体系切换:以前互联网平台能用“用户增长×未来想象”支撑百倍PE,现在只能用“盈利×现金流”给15倍PE——这是戴维斯双杀(double kill)的根源,也是之前聊过的“信任折价”的核心。但也必须承认:便宜本身不是买入理由。低估值反映的是市场对上述“三重断裂”的定价。只要断裂没有修复的明确信号,估值就可能长期趴在地上。对此,除了寻找一些进化版的中概互联(中证海外中国互联网30指数)、恒生科技指数(精选30家)等硬核替代,2025年10月,美国(华尔街)锐联投资在纳斯达克还发行了一只新的中国科技ETF,其前十大重仓股为:阿里巴巴、腾讯控股、宁德时代、小米集团、美团、网易、中际旭创、北方华创、寒武纪、百度集团。这清晰地表明,国际资本心中的“中国科技核心资产”,已经同时包括了互联网巨头和硬科技龙头。短期(1-4周):震荡偏弱,美联储鹰派+地缘风险压制;中期(2-3个月):若6月降息信号明确,有望迎来估值修复窗口,但反弹高度有限;年底:部分机构看多金龙指数9000-9500点(+20-30%)。中概股可能回不去2021年峰值,随着经济引擎从平台经济到新质生产力,2023-2026年,资金更青睐的是半导体ETF、科创50、机器人、AI算力。不是因为中概的企业不行了,而是投资范式改变:过去赚的是β(赛道β、流动性β、中国红利β)、未来只能赚α(个股选择、估值修复、AI主题),企业自身也在转型:正如一位分析师所言:“这不是市场波动,是‘中国科技红利期’的换场。你买的可能不是‘中国未来’,是一个正在被重新定义的旧时代”——这不意味着没有机会,是结束了“模式创新和流量红利”的上半场,进入了“硬科技创新和产业升级”的下半场。从“模式创新”走向“技术创新”:以前是Copy to China,现在是Invent from China;从“消费互联网”走向“产业互联网”:不再只盯着用户时长,而是深入工厂、矿山、医院、农田;从“全球资本追捧”走向“本土资本支撑”:香港和A股正在接过定价权。15倍的PE、5-8%的回购收益率、AI带来的新增长曲线,构成了当前中概股“下有底”的安全边际。只是需要有足够的耐心,去等待结构修复的信号出现。

研报速递

研报速递

发表评论

发表评论: