研报速递

研报速递

2026年5月27日,也就是后天,长鑫科技集团股份有限公司(下称:“长鑫科技”)将走上科创板上市审核委员会的审议席。这是一场被资本市场称为“史诗级”的IPO:拟募资295亿元,是科创板有史以来规模最大的单笔融资;保守估值超过7000亿元,乐观口径直奔2万亿元。

在通读了其上会稿,问询函之后,正式上会之前,班长想先问三个问题:

第二个问题:这家公司在报告期前三年(2022年至2024年)累计亏损超过316亿元,2025年骤然盈利,2026年第一季度单季净利润高达330亿元。这条业绩曲线,是公司自身竞争力的体现,还是存储芯片行业景气周期送来的礼物?

第三个问题:2025年1月,美国国防部将长鑫存储列入“中国军事公司名单”。这个风险在招股书里写了,但写得轻——它究竟有多重?

长鑫科技在国产替代这条路上走了多年,付出的代价是真实的。但正因为这是一家真正重要的公司,投资者才更需要读懂它的风险,而不是被一份“业绩大反转”的招股书带着走。

一、先给长鑫科技说一句公道话

分析风险之前,先说一个必须承认的事实:长鑫科技的存在对中国半导体产业有着不可替代的价值。

这不是一句口号,是用真金白银堆出来的成果。

正因为它足够重要,投资者才更需要读懂它的风险,而不是被"史诗级IPO"的叙事带着走。

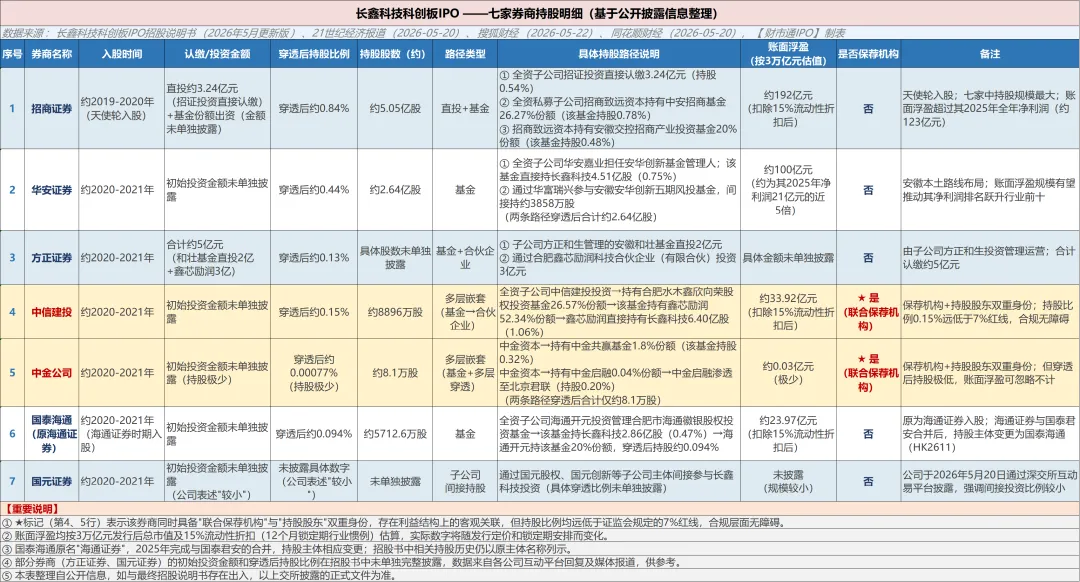

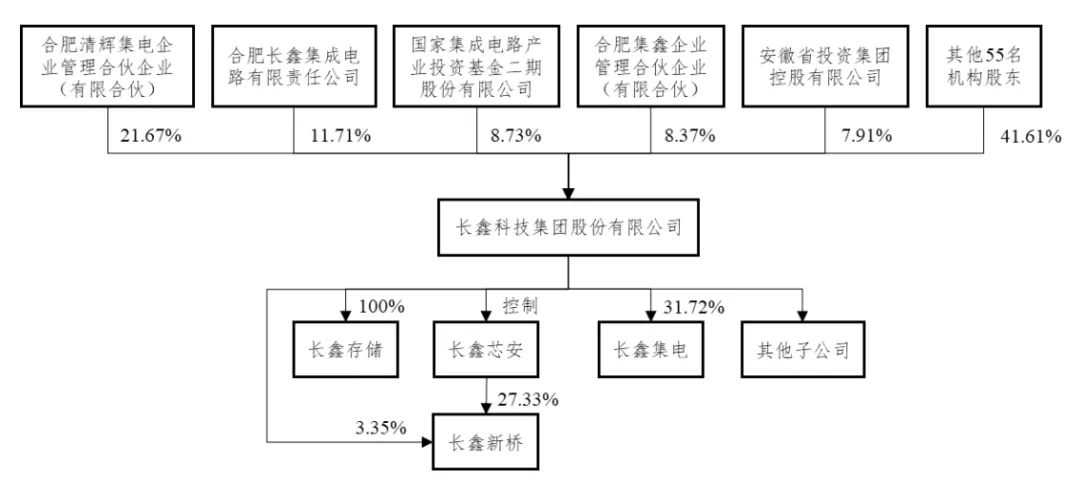

二、七家券商持股,两家是保荐机构——看门人的独立性去哪了

先说一个具体的数字:3.24亿元。

这是招商证券在长鑫科技早期通过直投路径投入的资金。按最新招股书披露的发行前估值测算,招商证券持有的约0.54%股权,账面浮盈已超过100亿元,约为其2025年全年净利润的数倍。一笔早期投资,纸面上赚了超过三十倍。

但招商证券只是七家里的一个。

根据长鑫科技更新后的招股书,现身股东名单的券商共有七家:招商证券、华安证券、国泰君安、方正证券、中信证券、中金公司、中信建投证券。华安证券通过安华创新基金等路径间接持股,账面浮盈约为其2025年净利润的四至五倍。七家券商合计持股,总浮盈数以百亿计,足以"再造一个半招商证券"——这是同期媒体报道里用到的原话。

七家券商,坐在同一张牌桌上,共同等待长鑫科技上市那一刻的锣声。

这本身不构成违规。大多数券商是在2020年前后通过直投和基金路径进入的,不属于上市前突击入股,持股比例也在合规红线以内。

但合规,不等于没有利益冲突。问题的核心,出在中金公司和中信建投身上。

这两家机构,既是长鑫科技的联合保荐机构(主承销商),又通过直接或间接路径持有长鑫科技的股份。在保荐业务中,它们扮演的是"看门人"角色——代替投资者对发行人的信息披露进行核查,对估值进行把关,对风险进行说明。而在持股身份上,它们是长鑫科技成功上市后的直接受益者。

保荐机构的尽职调查结论,是决定IPO质量的最后一道防线。

当这道防线的建设者,同时也是防线被成功穿越之后的获益者,这道防线的可信度,就值得打一个问号。

此次募资295亿元,按行业惯例,承销费用预计在9亿至15亿元之间。保荐机构的收益,与发行规模和定价正相关;同时作为股东,持仓市值也与IPO估值正相关。两层激励方向完全一致,独立判断的难度客观存在。

保荐机构通常会说:我们有严格的信息披露防火墙,业务条线完全独立运作,不存在利益干扰。这套说法在制度层面成立。但在中国资本市场,保荐机构与股东身份重叠的案例里,"独立运作"更接近一种声明,而非一种可以持续观测的约束机制。

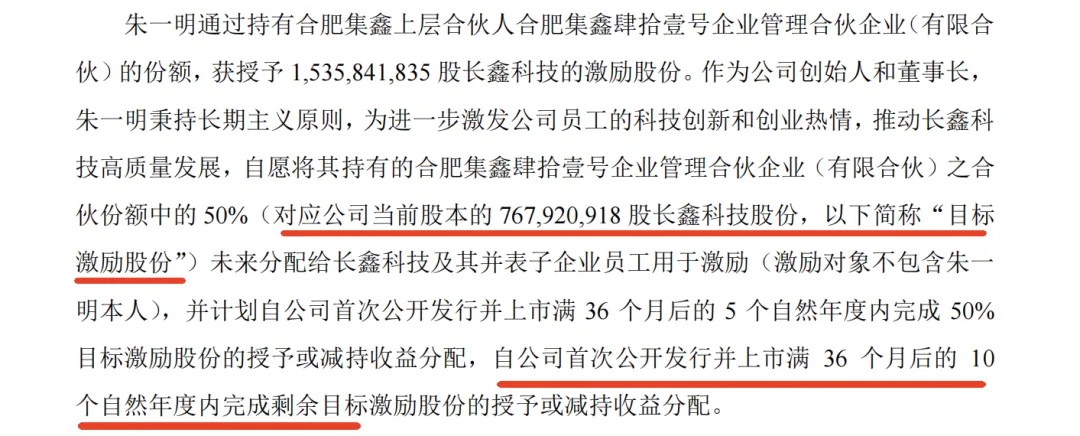

还有一个值得记录的时间节点:2026年5月22日,上会前5天,长鑫科技公告,董事长朱一明将个人所持的7.68亿股股份赠与员工,按当前估值折算价值超过200亿元,并承诺上市后锁股10年,20年内减持不超过总持股的20%。

这是真诚的员工激励计划,还是精心设计的上市前公关?两种解读都成立,也不互相矛盾。但有一点是确定的:这个时间节点,太精准了——精准到让人想多想一想。

看门人自己也买了票——买票进场的你,究竟由谁来保护?

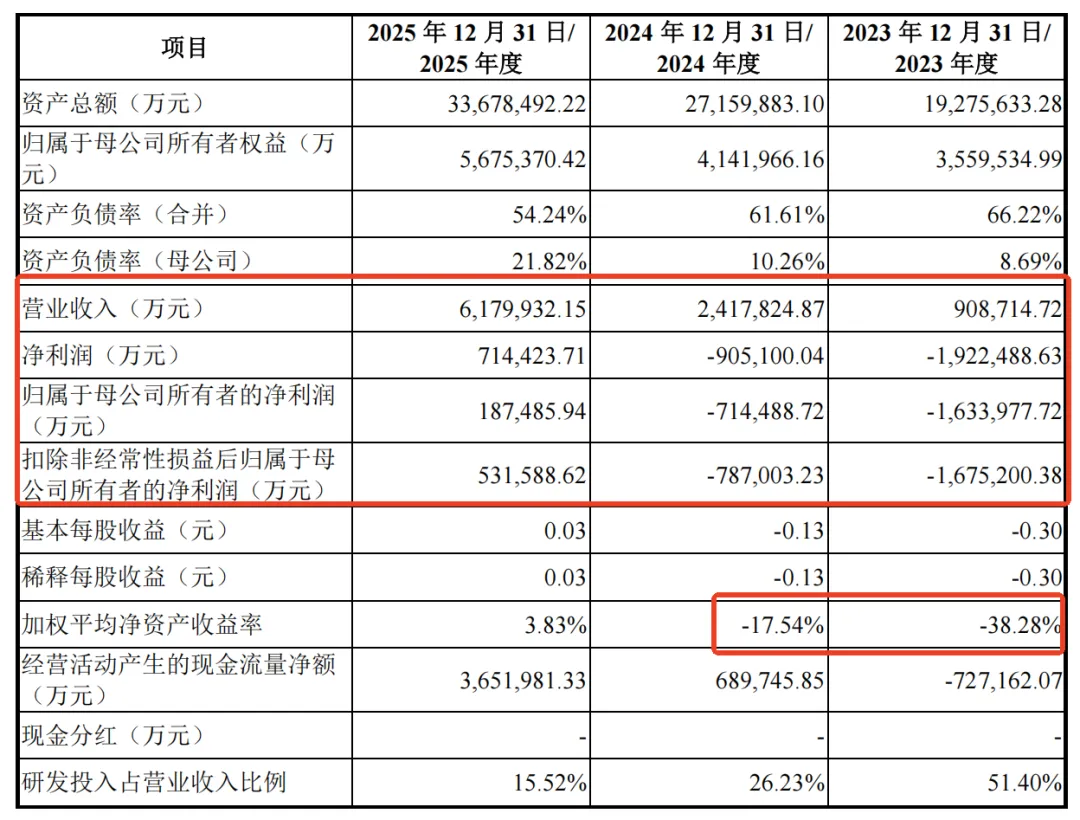

三、3年亏了316亿,上市前一季赚了330亿——行业给的,还是自己挣的?

长鑫科技的业绩走势,用"过山车"来形容都嫌太温和。

半年不到,两版招股书,业绩已经天翻地覆。

那么,究竟是什么变了?

答案,主要不是长鑫科技自身变了,是行业景气周期变了。

DRAM存储芯片是典型的强周期商品:供需极度敏感,价格弹性巨大。2022年至2023年,全球存储芯片市场陷入产能过剩,芯片价格暴跌,三星、SK海力士、美光三大寡头全线亏损,纷纷主动减产。长鑫科技作为量产时间较短的后来者,在底部周期里亏损更深,并不意外。

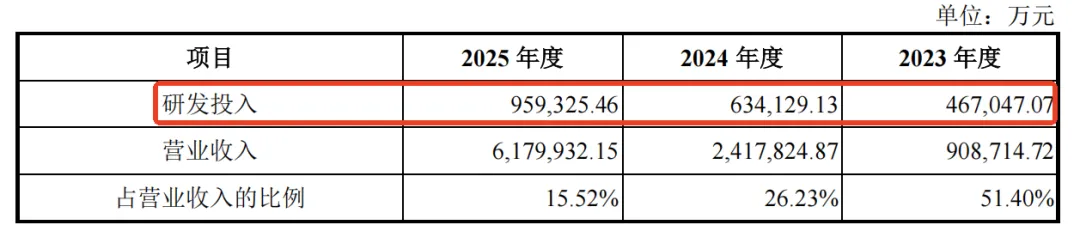

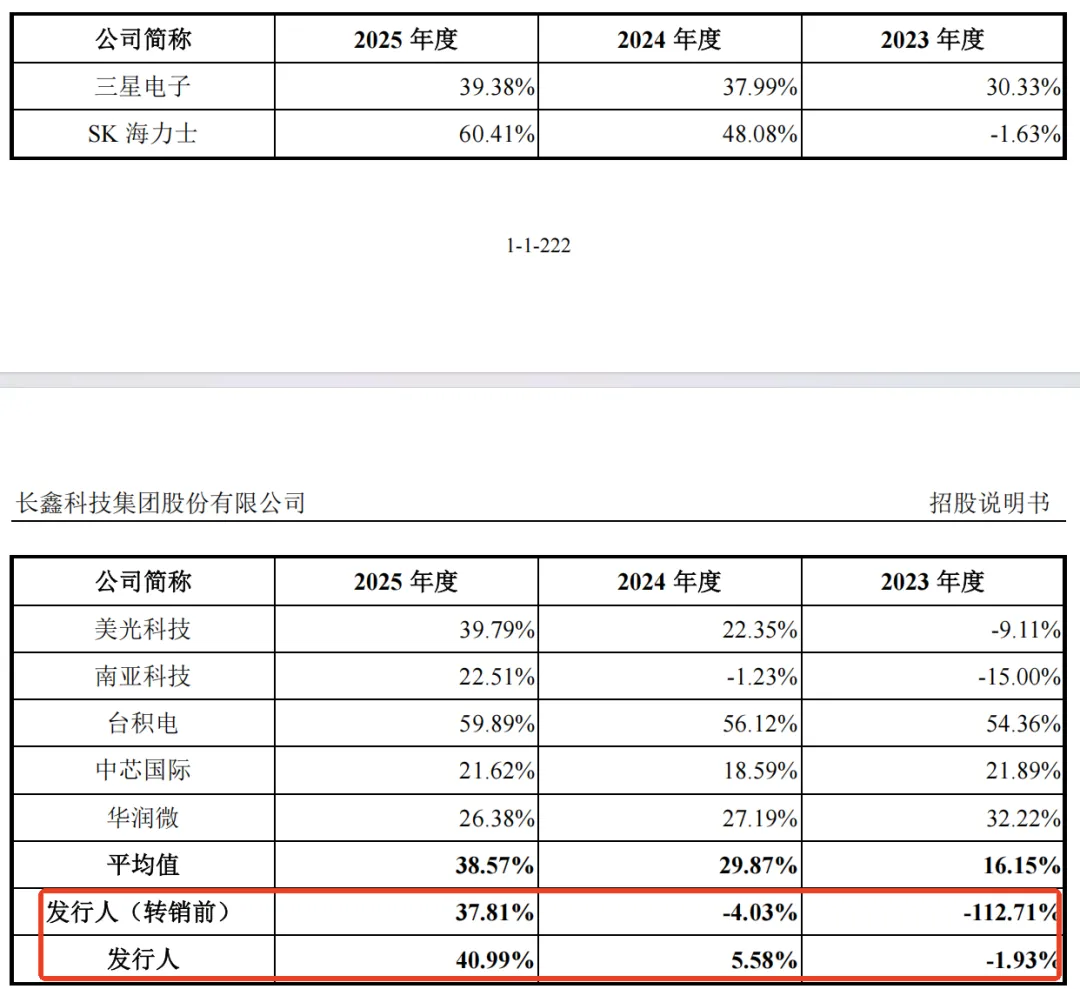

进入2025年,AI算力需求爆发,高端内存需求骤增,全球存储芯片价格大幅反弹。三大巨头业绩随之暴涨,长鑫科技的营收和利润也水涨船高。2025年主营业务毛利率攀升至41.02%,是一个亮眼的数字。

但这个毛利率,需要两个参照物来理解。

①、行业景气位置。 41%的毛利率,是在存储芯片价格处于历史高位区间时实现的。2022年至2023年的行业低谷期,长鑫科技的毛利率是负数——每卖出去一元产品,成本比卖价还高。而同期龙头SK海力士的单季毛利率约为55%,美光约为38%,长鑫科技处于行业中位,说明价格端受益于行业景气,但成本端的改善空间相对有限。

②、技术代差。 长鑫科技当前量产制程较三星、SK海力士落后约1至2代;在被视为战略制高点的HBM(高带宽内存)领域几乎尚未布局。技术代差意味着在同类产品上,议价能力弱于三大巨头。

换一句话说,这一轮业绩爆发,很大程度上是坐在了行业景气的顺风车上。

顺风的时候,所有人都跑得快。判断一家公司真实实力的时刻,是逆风来临时,它能不能撑得住。

而逆风,一定会来。三大巨头控制全球DRAM约95%的份额,手握最先进制程工艺和厚实的现金储备,当它们判断需要竞争性压价时,可以将价格压到长鑫科技成本线以下——这在2022年至2023年已经发生过一次了。

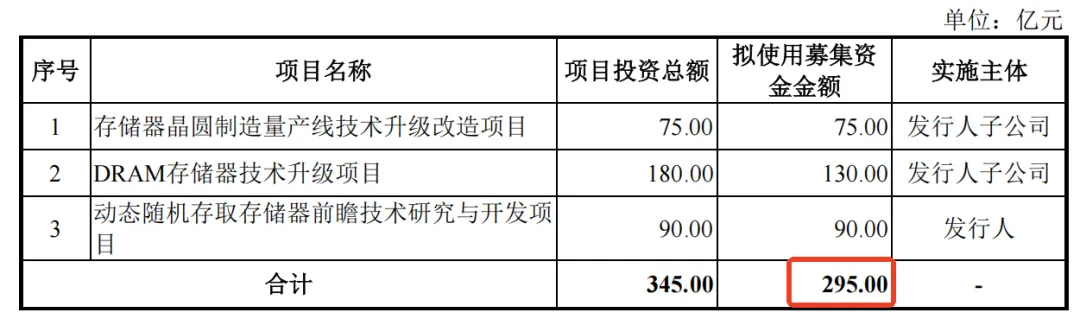

此次募资的295亿元中,130亿元用于技术升级,75亿元用于产线改造,90亿元用于前瞻研发。在景气高点大规模扩产,在景气低谷面临价格战——这是存储芯片行业周期魔咒的标准剧情,长鑫科技能否在其中突围,是一个真实的问题。

把长鑫科技的财务曲线和全球DRAM价格指数叠在一起,你会发现它们几乎是同一条线。

这不是批评,这是事实。

值得警惕的是:把行业红利当作公司核心竞争力包装进招股书,这才是需要投资者保持清醒的地方。

四、美国黑名单——一个开关型风险

招股书的风险因素章节写了很多,但有一个风险,被措辞的温和稀释了,值得单独拎出来说清楚。

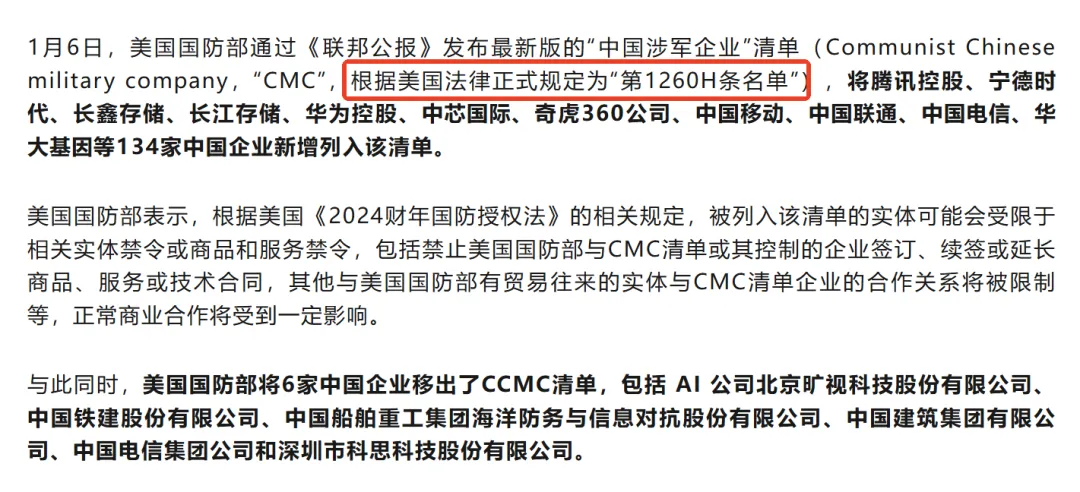

2025年1月7日,美国国防部更新"中国军事公司名单"(第1260H条清单),长鑫存储赫然在列,与宁德时代、腾讯同批被纳入,共涉及134家中国企业。

【来源】美国国防部官方公告,2025年1月7日;新华社同日报道

【来源】美国国防部官方公告,2025年1月7日;新华社同日报道

招股书对这一风险的披露措辞是"可能对公司经营产生不利影响"——这是标准法律语言。但普通投资者需要理解一个关键区别:

这是开关型风险,不是渐进型风险。

渐进型风险可以通过分散化逐步缓冲,影响是线性的、可预测的。开关型风险一旦触发,影响不是"减少一些收入",而是"整条生产线能否继续维持运转"的问题。两者之间,存在语气上的重大落差,也存在应对方式上的根本差异。

外部政治风险,不是长鑫科技造成的,也不是它能自行消除的。

市场需要考虑的是,这种开关型风险,在7000亿元以上的发行估值里,被折价定价了吗?

五、同一个人,两把董事长椅子

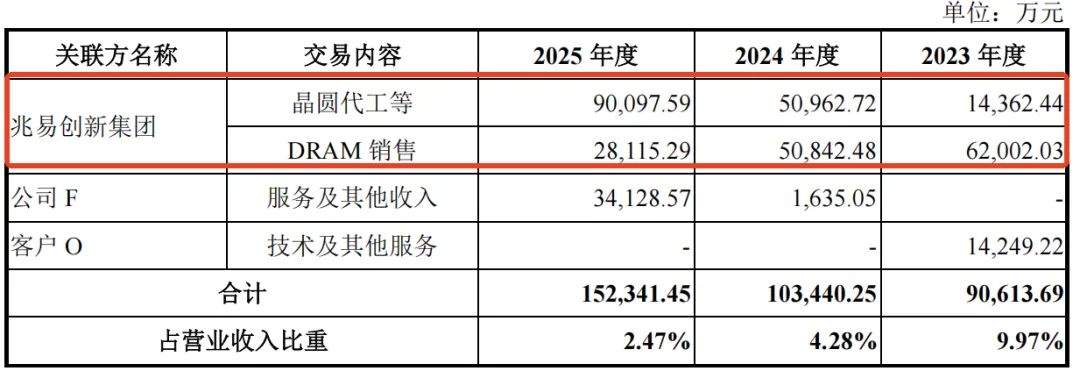

长鑫科技的董事长朱一明,同时也是A股上市公司兆易创新的现任董事长。兆易创新是长鑫科技的关联方,每年向长鑫科技采购DRAM代工服务。

关联交易金额的变化轨迹如下:2023年7.64亿元,2025年11.82亿元,预计2026年将跳升至57亿元——一年内暴增约5倍。

招股书对此的解释是:正常商业合作,定价公允。

关联交易定价公允性,简单说就是给自家关联公司的采购价,和给不认识的第三方供应商的价格,是不是真的一样。这个问题,只要没有独立的第三方逐笔核查,"公允"两个字就等于自我背书。当同一个人同时坐在甲方和乙方的最高决策位上,这个核查的必要性更为突出。

此外,长鑫科技的股权结构高度分散:第一大股东清辉集电持股21.67%,无控股股东,无实际控制人。招股书坦承:无实控人结构可能导致"股东或董事意见不一致,影响决策效率"。在存储芯片这个需要快速响应市场变化、持续大规模资本投入的行业,决策效率本身就是竞争力的一部分。

把以上几条副线放在一起看:七家持股券商、双重身份的保荐机构、朱一明的两顶帽子、57亿元快速攀升的关联交易、分散的无实控人结构——这不是一个个孤立的合规边界问题,这是一张利益绑定得相当紧密的关系网。

尾声:公道话,和两句留在心里的话

最后,说一句公道话。

长鑫科技是中国国产DRAM领域真正的旗帜型企业,它的技术积累是真实的,它的产业意义是不可替代的。

从2016年创立,在三大国际巨头技术封锁的夹缝里,做到全球第四;2022年至2024年累计亏损三百余亿,没有倒下;2025年营收617.99亿元,同比增长约155%。这些数字,是真实的。

"值得拥有"和"值得在何价格买入",是两件独立的事。

最好的公司,也可能在最贵的时候成为糟糕的投资。2026年5月27日,长鑫科技上会。无论结果如何,这都将是A股历史上值得记录的一刻。

普通投资者需要记住的,只有两件事:

一、看门人自己也买了票——在这场史诗级的IPO盛宴里,买票进场的你,究竟由谁来保护?

二、行业给的,迟早要还给行业。公司自己挣的,才能留在股东口袋里。到底有多少是行业给的,有多少是自己挣的——这个问题,值得在认购之前,自己想清楚。

【免责声明】本文所有数据来源于长鑫科技公开披露招股说明书、上交所问询函回复及公开媒体报道,所有分析均为基于公开信息的主观判断,不构成任何投资建议。市场有风险,投资需谨慎。数据截止日期:2026年5月25日。

发表评论

发表评论: