研报速递

研报速递

“在这个风高浪急的金融大航海时代,我们都在努力为资产寻找避风港,但最怕的,不是市场的大风大浪,而是突如其来的“天气预报”。”

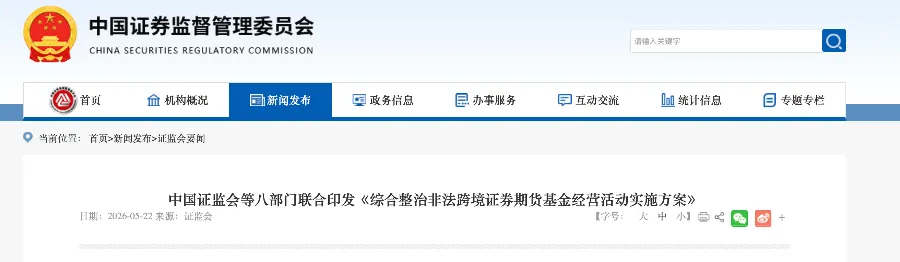

这两天,关于证监会对富途、老虎、长桥等跨境券商的整治方案,在朋友圈和各大财富管理群里直接炸开了锅。

不少已经把资金配置到境外的投资者开始焦虑:

“我的账户会被强制注销吗?”

“里面的股票和现金会不会被冻结?”

“香港券商到底靠不靠谱?有没有像银行一样的存款保障?”

作为在金融圈摸爬滚打多年的我太理解大家的这种不安全感了。在财富管理中,最摧毁人心的往往不是亏损,而是对资产掌控力的丧失。

01

—

整治的刀刃,向的是“违规展业”,而非“客户资产”

很多人一看到“整治”两个字,第一反应就是“要被一锅端了”。

这次两地监管联合发布的方案,核心是整治境外机构“未经批准非法向境内居民提供跨境证券交易服务”的违规展业行为。

简单说:这是对券商合规牌照的执纪敲打,而不是对投资者合法财产的没收。

监管层在方案中明确给出了底牌:

- 不强制清理资产: 存量用户的账户不会被暴力注销,股票不会被强制平仓,现金更不会被清零。

- 留出了2年缓冲期: 政策给出了2年的集中整治期,要求券商分阶段、有序地引导境内服务退场。

✨

监管的本意是给狂飙的行业立规矩,而不是给投资者的资产画句号。在合规的框架下,有序永远大于震荡。

02

—

券商没有“存款保障”,但有更硬核的“资产独立托管”

很多人问:“富途有像银行那样的存款保障吗?”

标准答案是:没有“存款保障”,但有更高级别的“资产防火墙”。

银行的存款保障,是为了防范银行把你的钱借出去之后收不回来(资产负债表爆雷);而券商的本质是“中介平台”。

在香港证监会(SFC)极其严苛的《证券及期货(客户资金)规则》下,有一条不可逾越的铁律:独立托管。

- 资金隔离: 放在富途账户里的每一分现金、每一手股票,都必须与富途券商自身的营运资金绝对隔离,独立的存放托在管银行账户中。

- 券商倒闭也不影响你: 就算券商本身因为违规被罚到破产,清算的时候,挪用客户资产在香港是严重的刑事犯罪。你的股票和钱依然属于你,只需通过监管程序转去其他持牌券商即可。

✨

券商只是你资产的“守门人”,而不是“所有人”。哪怕守门人换了,锁在保险柜里的财产,主人依然是你。

03

—

如果退一万步讲,真的发生了最极端的券商违约或欺诈导致损失,香港法律为你准备了最后的“兜底安全网”——香港投资者赔偿基金(ICF)。

这是由香港投资者赔偿有限公司(ICC)直接管理的法定基金:

- 港股及期货市场: 每位投资者享有最高 50万港元 的证券损失赔偿;如果是证券加期货,合共最高可获 100万港元 的保障。

- 美股市场(额外红利): 即使你炒的是美股,由于通过美国本土清算商处理,通常还享有美国证券投资者保护公司(SIPC)最高 50万美元(含25万美元现金)的法定保障。

大宗资产虽然超过这个限额,但叠加前面的“独立托管”和这层“法定赔偿”,你的底层资产安全系数,远比想象中要高得多。

04

—

资深财务顾问的结语

这次跨境券商的整顿,其实是一个分水岭。宣告过去十几年靠打擦边球、灰色地带野蛮生长的“跨境金融红利期”正式结束,全球财富管理全面进入全透明、强监管、高合规的 2.0 时代。

面对2年的政策缓冲期,高净值家庭和存量投资者不需要恐慌,但必须保持敏锐。

✨

未来的日子里,密切关注官方的账户处置指引,逐步梳理和优化自身的境外资产配置结构。把专业的事,交给经历过周期检验的持牌团队。

你对这次跨境券商整治怎么看?你的境外资产做好合规准备了吗?欢迎在评论区聊聊。

发表评论

发表评论: