研报速递

研报速递

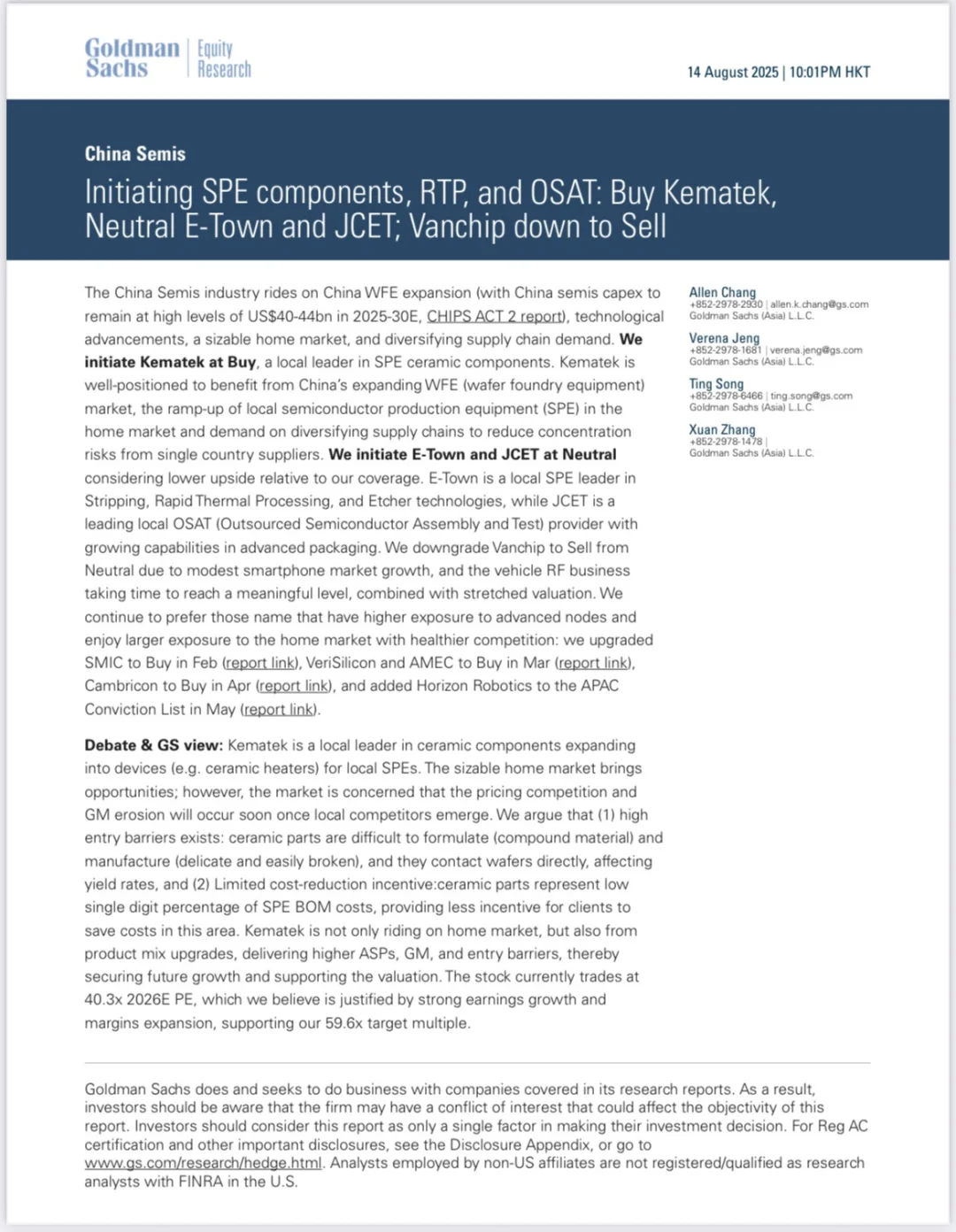

大家好,我是右兜。\n \n最近高盛刚发布了一份关于中国半导体设备和封测行业的研报,里面几个观点挺值得拿出来说说。简单翻给大家讲讲重点👇\n \n1️⃣ 中国半导体投资还在加速\n未来5年,中国的晶圆厂设备(WFE)投资仍会保持在 400-440亿美元/年 的高位。简单说就是:厂房和设备还在不断加码,市场规模稳住了。\n \n2️⃣ 本土公司机会更大\n• Kematek:本地做陶瓷零部件的公司,正在从零件往“陶瓷加热器、静电吸盘”这些更高端模块扩展,毛利率更高,护城河更深。高盛给了 “买入”评级。\n• E-Town:在干法去胶(干法剥离)、RTP(快速热处理)上有优势,但增长没同业快,评级 “中性”。\n• JCET(长电科技):全球第三大封测厂,走在先进封装路线上,但估值不算便宜,高盛同样给了 “中性”。\n• Vanchip:被降级到 “卖出”,因为手机市场不给力,车用射频业务也还没放量。\n \n3️⃣ 谁赚钱更快?\n上游材料/设备商(比如Kematek)容易先赚钱,因为它们产品刚需、替代难,哪怕成本高,客户也会买。\n下游封测厂(比如JCET)则更吃周期复苏和订单量,利润波动大。\n \n4️⃣ 投资逻辑小结\n• 风口还在:WFE 投资没停,中国本土设备链条正在崛起。\n• 挑公司很重要:要看谁能做“技术含量更高”的环节。\n• 机构态度:高盛这次最看好 Kematek,理由是技术门槛高、客户粘性强。\n \n📌 右兜看法\n研报的核心其实就是一句话:中国半导体还在扩张,但不是所有公司都能吃到肉。投资要盯住那些有“技术护城河 + 本土客户绑定”的公司,而不是盲目追涨。\n#美股 #研报 #半导体

发表评论

发表评论: