研报速递

研报速递

聊聊最近金融圈炸锅的事:

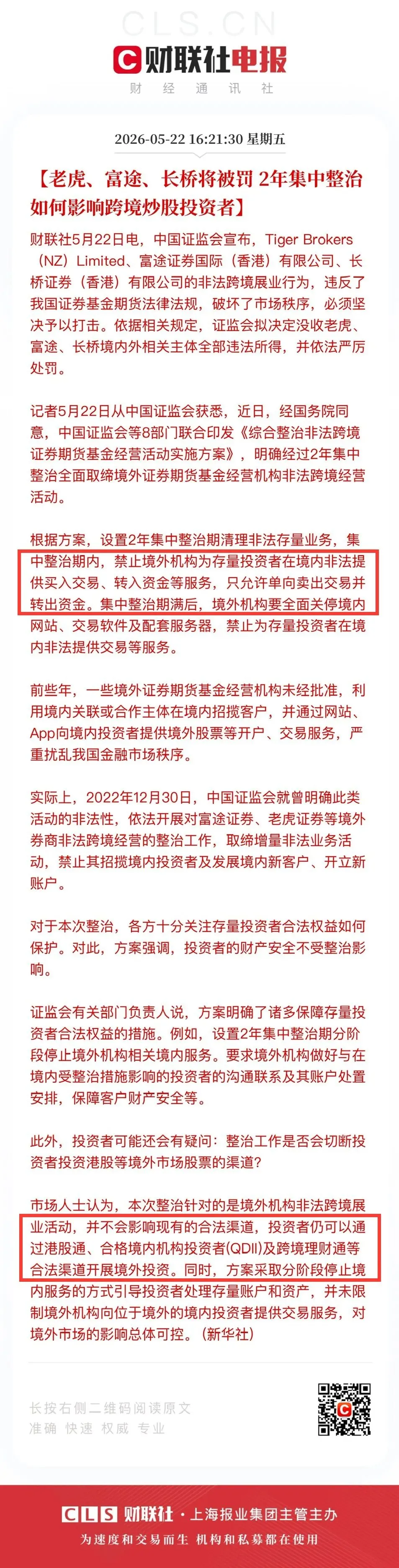

富途、老虎、长桥,这三家在中国内地拥有最广泛用户基础的境外券商,

被点名非法跨境展业,全部违法所得拟被没收,还将受到严厉处罚,

富途被罚18.5亿,老虎被罚4.11亿。

同时,八部门联合出手,给了一个明确的时间表:

两年集中整治,存量客户在此期间只能单向卖出、转出资金,禁止买入新股票、禁止转入新资金。

两年期满,境外机构全面关停境内网站、交易软件及配套服务,彻底退出内地市场。

这个政策一出来,我立马就在VIP群里,给大家解读了它的核心。

说到底,它们错在哪?

还是没牌照,

在中国境内干证券经纪的活儿,那就是违法。

但有趣的是,这件事的核心其实在于“跨境执法权”。

境外券商没拿到中国证监会特许经营牌照的情况下,

在内地搞营销、拉客户、处理交易指令,都违法。

你在境内,就得遵守境内法律。

可同样的APP,你跑到香港去用,就合法了。

就像你在境内上不了某些外网,跑去香港就能上。

这就是,

身在哪,就要守哪的规矩。

前两年富途、老虎就已经关闭内地居民新开户通道,

但,扛不住上有政策下有对策,

所以这次监管直接从“防增量”升级为“清存量”,从根上拔了。

而且这次整治,还暴露了一个技术盲点,

就是被用来“儆猴”的三家,其实都有着深厚的中资背景,

说白了,要管内地资本叫爸爸,所以内地政策一旦下来,就很容易给它们施压。

但香港还有些纯外资券商,在内地没其他业务,

既不在内地展业,也没有拿人手短,

所以这些券商,目前就成了政策下的“避风港”,

内地监管就算想要拿捏,恐怕还得看香港监管的脸色。

所以别再问我券商里的钱该怎么办了,

我上面这句话已经说的很清楚了吧?

而且呢,光从技术上来讲,

两年后如何精准禁止境内客户登录境外APP,其实也要打个问号的。

我们现在并不能知道,未来将以哪个口径来核查,是不是“内地访客”,

比如说是以登录IP来判断,还是以KYC来判断?

如果仅仅只是IP的话,那不是架个梯子就能解决的吗?

前两年内地禁了所有的虚拟币交易,所以现在只能使用香港IP访问,这不就是一个道理了吗?

但如果是以KYC来判断,那就更难搞了,

已经不是一场血雨腥风能解决的了,至少还得看香港这边,到底配不配合。

所以这个事吧,你很难说,会不会雷声大雨点小。

毕竟,如果是纯技术问题,那技术问题也太好解决了;

但如果不是纯技术问题,要花大力气整治了,

那涉及到跨境,以及两地不同的法律体系,想要按我们的想法一刀切,恐怕也是非常难。

这就引出了很多人最关心的问题:

现在清理香港券商,未来会不会清理香港保险?

我的答案是:不会。

因为两者的底层逻辑完全不同。

跨境券商被清的根本原因,是“非法境内展业”,

APP在内地推广、内地开户、境内操作交易指令,全程违法行为都在境内发生。

但香港保险,从一开始就没有“非法境内展业”这个嫌疑。

不是它不想,是物理上做不到。

不管你是哪国客户,香港保监局规定得很死:

内地居民买香港保险,必须亲自赴港,

在保险公司认可的场所亲笔签署投保文件。

没有视频签、电子签,更不可能人在家里用APP点几下就搞定。

这就是“赴港签单”铁律,没有任何例外。

说白了,这个政策的言下之意就是:

你的港险保单,确实不受内地的法律保护,

因为本身签署的行为就没有发生在内地,买的也不是内地产品,

那么何来保护一说?

但,只要你签署保单的这个动作,发生在香港境内(有通行证、有过关小票,就能证明实际上发生了通关的行为),

那么我香港的法律,就保障你这张保单的有效性。

不管这张保单,后来你带到了全球任何地方,

香港的法律,都始终保障这张保单。

当然,如果你不是在香港土地上签的,

那不好意思,那我不认。

所以你看到区别了吗?

香港保险,压根就没有“非法境内展业”呀,

因为有法律效力的“签署”这个行为,是必须发生在香港的。

那你何来给我定罪是非法的呢?

而且我说实话,这一波跨境券商被清退,

那些几十万上百万甚至更高头寸,压在港美股账户里的大户,

你可以想一想,他们的钱接下来该怎么办呢?

转回境内吗?

手续麻烦不说,很多人压根就不想转回A股,

辛辛苦苦弄出去的钱,谁想再当耗材?

而且这帮人,早已经习惯了全球市场的投资风格和收益模式,

你就算真让他们回内地、回A股,

你觉得他能看得上内地1.5%的存款利率吗?

所以这些人,他们真的需要一个

合规、安稳、长期年化收益4%-6%,

还不用操心法律风险的,长期稳定的替代品。

于是,可选的几乎就只有港险了。

首先,收益够稳,

长期复利6%左右,比内地目前2%左右的存款和理财高出一大截。

其次,合规性无可挑剔,

赴港签单、香港境内生效,全程受香港法律明确保护,不存在“政策突然变天”的风险。

最关键的是,

一旦真的发生极端地缘冲突,境外股票账户可能面临冻结风险。

但港险呢?

香港是中国的一部分,保单的法律效力由“一国两制”保障,比纯粹境外资产更稳。

很多人的思路是这样的:

境外券商账户必须清,钱又不能存回内地忍受低息。

剩下的合规出境渠道,无非就剩那几条——

港股通有门槛、QDII有额度、场内ETF有溢价、跨境理财通刚起步。

但港险,它不一样,

它是一条成熟、透明、法律保护清晰的通道,

赴港签一次单,后续几十年就不用再折腾了。

港险的产品特性,决定了它没法远程开户,

所以监管也无需像堵券商那样“全链条封堵”。

所以我一直在公众号里跟大家讲,

一国两制是个非常特殊的存在。

讲爱国爱港时,“一国”是根基;

讲香港特殊制度优势时,“两制”才是核心。

未来几十年,这个制度差异和窗口作用,会持续为香港经济输血。

而它的金融中心地位,因为这种独特的制度安排,会变得越来越无可替代。

券商被清,墙越来越高。

但聪明的钱,知道该流向哪里。

一旦两年后境外券商服务全面关停,上万亿存量资金从港美股账户释放出来,其中相当一部分会涌向香港保险。

保险公司的投资端,又会把这些钱投向全球市场,形成正循环。

这大概是整场监管风暴里,最闷声发大财的一个剧本了。

你不信?

那咱们拭目以待吧。

如果想咨询各类理财产品、资产配置,

如果你想找到靠谱的人,持续服务,

可以扫码添加我的微信,一对一咨询

发表评论

发表评论: