研报速递

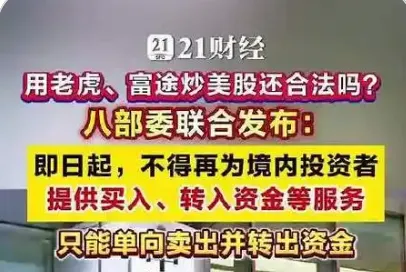

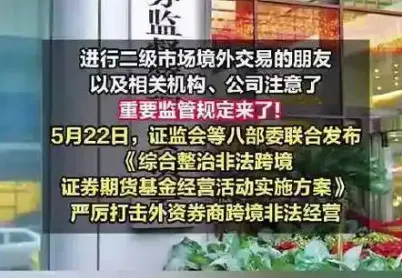

研报速递2026年5月22日,证监会等八部门联合印发《综合整治非法跨境证券期货基金经营活动实施方案》,富途、老虎、长桥等跨境券商被罚没违法所得并禁止在内地展业。这记重锤砸向了“无牌跨境交易”,却意外地为香港保险业打开了一扇窗。

这不是简单的“此消彼长”,而是金融治理逻辑演变下的必然流向。

禁令背后的底层逻辑:属地防线与消费者保护

监管重拳并非要切断境外投资,而是要厘清“跨境交付”的合法性边界。

法律红线:牌照的属地性

根据《证券法》,境外机构未取得中国证监会批准,不得在境内开展证券经纪、营销招揽、处理交易指令等业务。富途等机构的核心问题,是拿着香港/美国牌照在内地做内地生意——这好比“拿着香港餐饮牌照在内地开店”,必须重新受内地法规管辖。此次整治旨在杜绝这种“监管套利”。

经济学考量:信息不对称与风险外溢

跨境炒股(尤其是带杠杆的保证金交易)具有高频、连续、高波动特性。境内APP实时处理交易指令,属于持续性金融服务。一旦市场剧烈波动或平台跑路,内地投资者维权极难(适用境外法律),且大规模跨境资金瞬时进出会扰动外汇管理与金融稳定。因此,监管要求这类业务必须持牌、受控,或回归“港股通/QDII”等阳光通道。

香港保险的“独善其身”?(法律与业务属性差异)

合规的香港保险(亲自赴港签约)未受冲击,因为它与跨境券商的商业模式存在本质断层:

业务性质:“跨境券商”是持续性服务(每天盯盘、交易、资金进出);“香港保险”是一次性签约、长期持有的契约(签完约,后续多为持有或理赔,不需频繁跨境操作)。

合规边界:香港保险严格要求“亲赴香港、亲见持牌中介、亲签文件”,保单签发地、销售行为、资金链路均在香港,内地严禁在境内远程签约(否则属“地下保单”,本身也是被打击对象)。这种“境外消费”模式(GATS框架下的Mode 2)与“跨境交付”(Mode 1)在法律定性上不同。

监管共识:内地监管反对的是“地下保单”与非法跨境展业,而非居民合法出境旅游消费并购买当地受监管保险。香港保监局同样严打持牌人在内地违规展业。

结论:整顿跨境券商,反而强化了“亲自赴港投保”这一合规路径的正当性——它是少有的、边界清晰的合法出境配置渠道。

资金可能流向香港保险的逻辑:资产配置的“位移”与“替代”

当“跨境炒股”灰色APP通道收窄,原本用于港美股的闲余资金并不会消失,而是寻找同属性替代品:

从“高频博弈”到“长期配置”

跨境券商用户多为有境外配置意识、可承受波动的资金。当短线交易通道受限,部分资金会转向长期、稳健、带保障功能的美元资产——香港储蓄分红险恰好承接这种需求(预期长期复利5%-6.5%,多币种转换)。

美元资产配置的“合规抓手”

在每人5万美元购汇额度内,赴港投保是合法持有美元/港元保单的主要方式之一(另一类是香港银行存款)。相比存款的利率波动,保险锁定期限更长、用途更明确(养老、教育、传承)。

资产隔离与财富传承的刚需

香港保单在法律结构上存在一定债务隔离空间(非恶意避债前提下),且可更换受保人、拆分保单,适合家企风险隔离与跨代传承。对民企主与高净值人群,这种功能在合规框架下具有不可替代性。

数据印证:港险本就处于上升周期

2025年前三季度香港长期业务新造保单保费达2644.52亿港元(同比+55.9%),其中内地访客是核心增量。券商整顿可能进一步催化“跨境理财需求”向“赴港保险”合规化集中。

秩序的回归,利好“看得见的合规”

这次整顿的本质是“把模糊的变清晰,把灰色的变黑白”。跨境券商的“无牌境内展业”被关上,而香港保险“亲自赴港、持牌销售、资金留港”的模式,因其边界清晰、两地监管可追溯,反而获得更稳固的空间。

对香港保险业而言,真正的红利不在于“别人倒霉”,而在于市场参与者会更珍视合规架构——当捷径消失,正路的价值才会被重估。未来能赢的,不是最会营销的,而是最懂“签发地在香港、签署人在香港、系统在香港、资金链路清晰”的保险机构与从业者。

发表评论

发表评论: