研报速递

研报速递

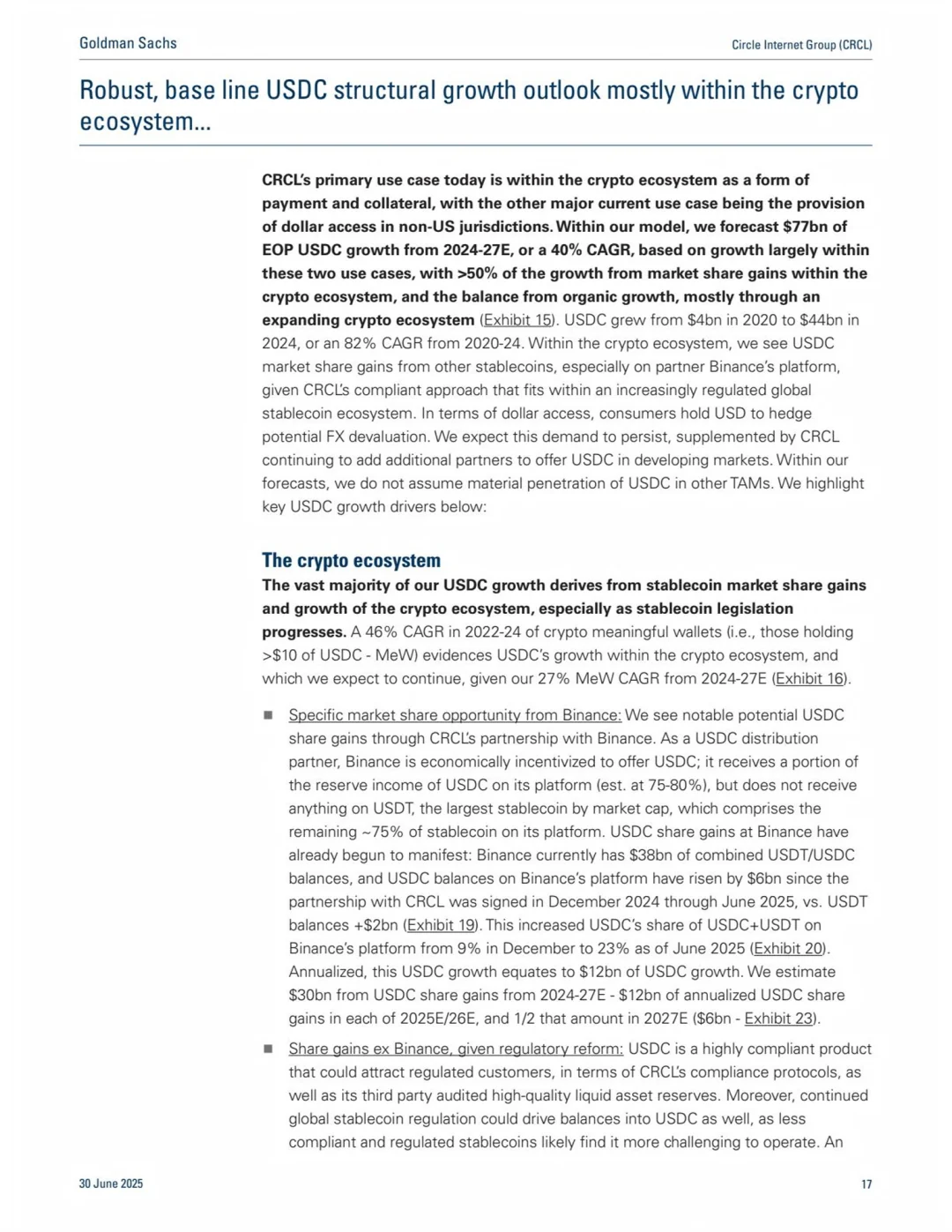

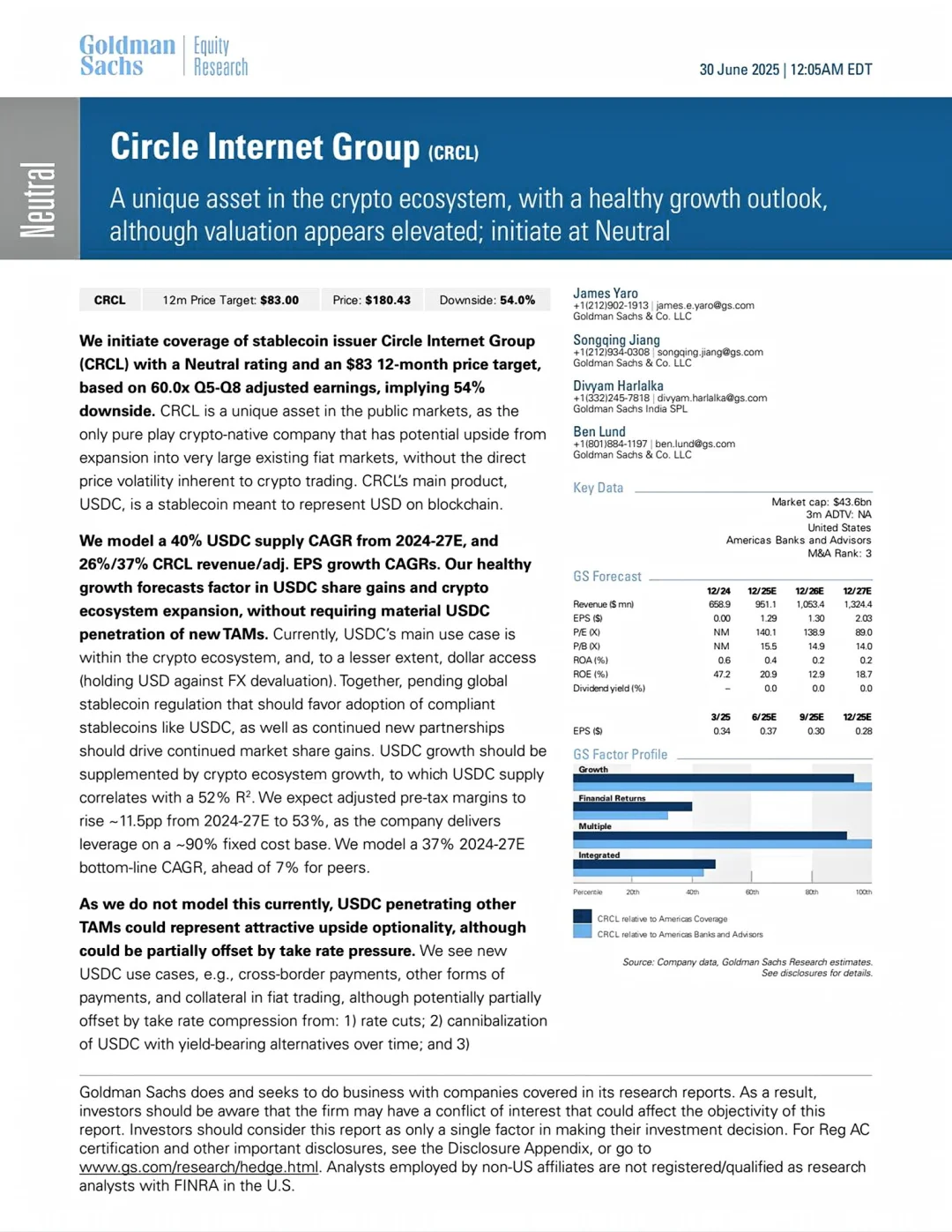

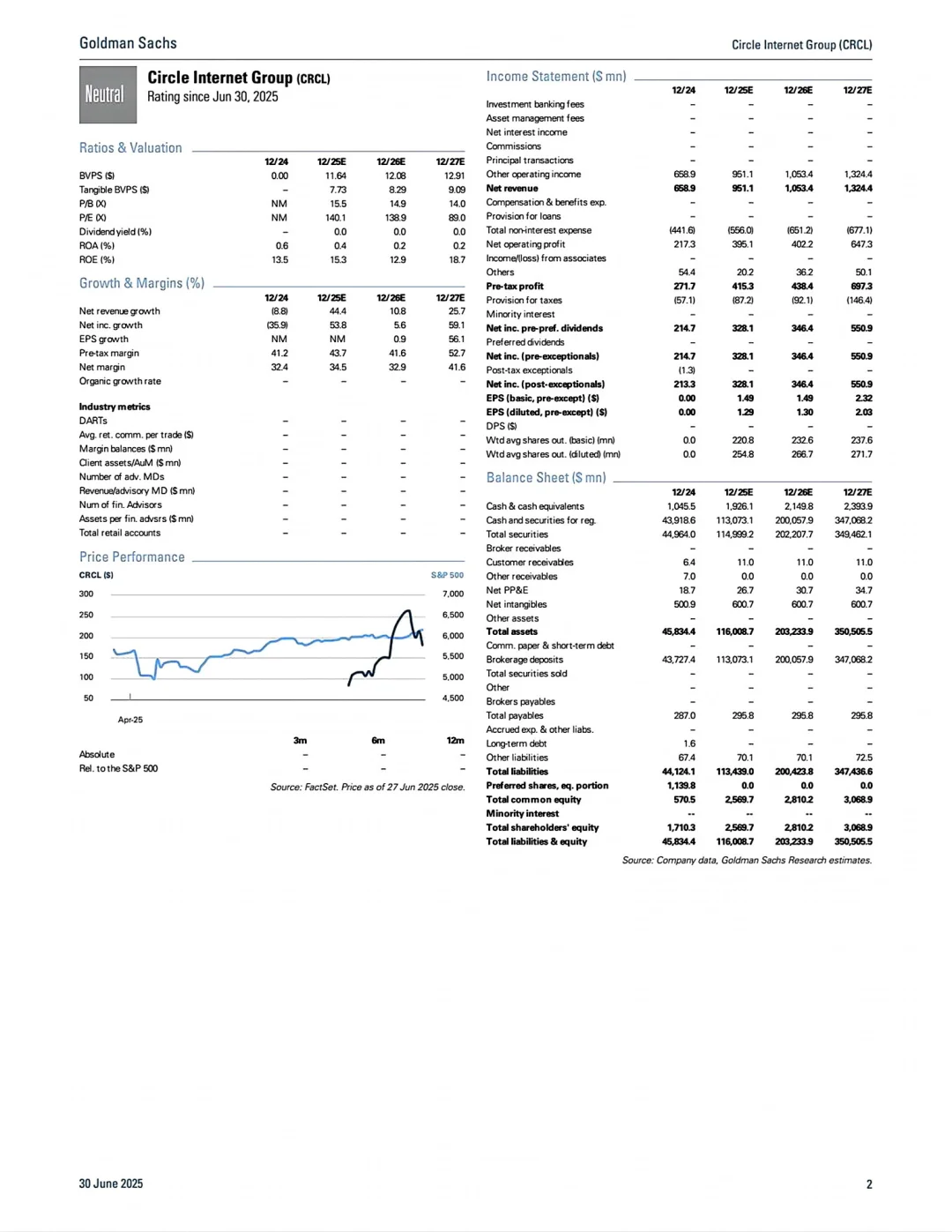

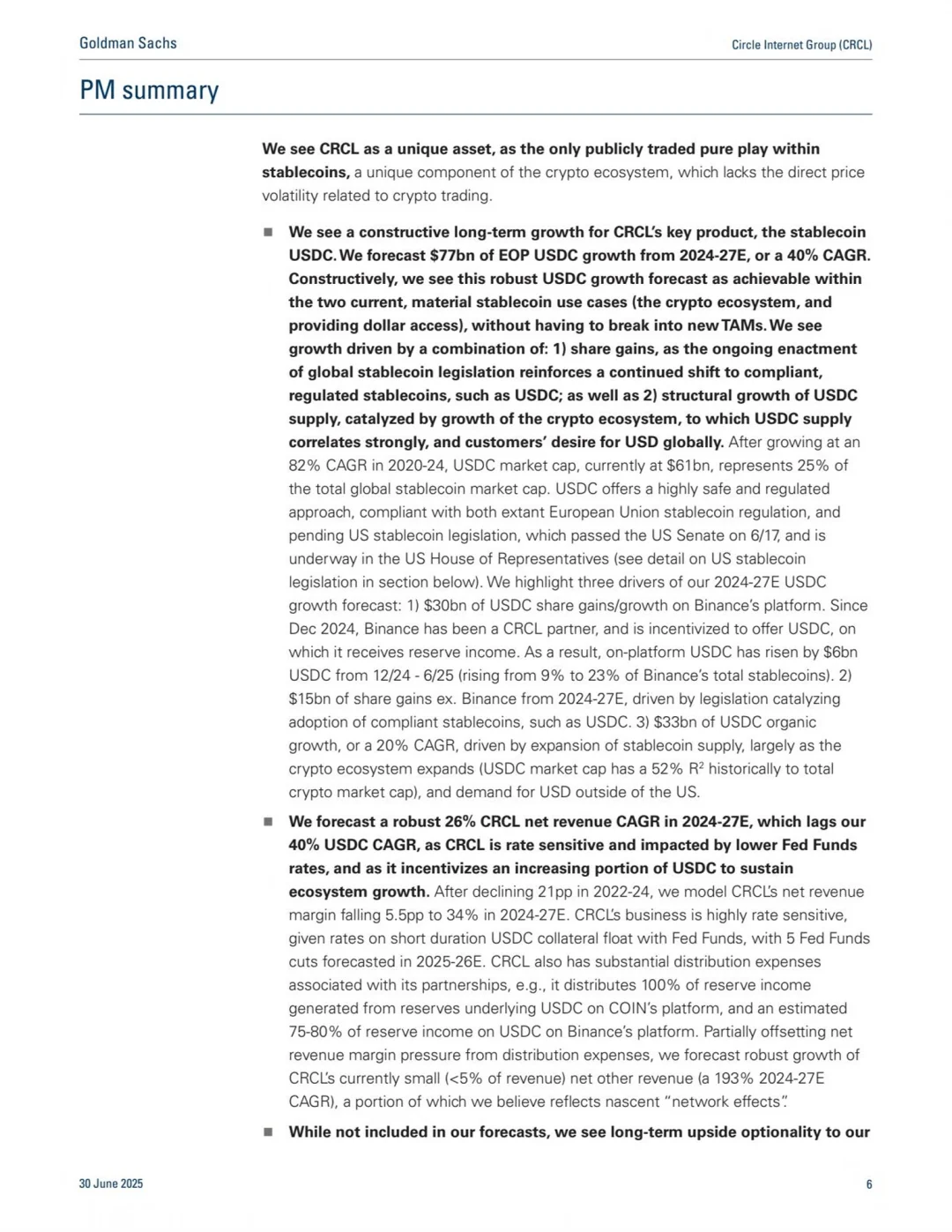

高盛-Circle_首次覆盖评级为中性\n \n【公司名称】 Circle Internet Group (CRCL)\n加密生态系统中独特的资产,增长前景健康,但估值似乎偏高;首次覆盖评级为中性\n \nCRCL是公开市场上独特的资产,是唯一一家纯粹的加密原生公司,具有通过扩展到庞大的现有法币市场而获得潜在上升空间的能力,且没有加密交易固有的直接价格波动性。CRCL的主要产品USDC是一种稳定币,旨在代表区块链上的美元。\n \n我们预测2024-27E期间USDC供应量的复合年增长率(CAGR)为40%,CRCL收入/调整后每股收益(EPS)的复合年增长率(CAGR)为26%/37%。我们健康的增长预测考虑了USDC市场份额的增长和加密生态系统的扩张,而不需要USDC实质性渗透新的可服务市场(TAM)。目前,USDC的主要用例是在加密生态系统内,以及在较小程度上用于美元获取(持有美元以对冲外汇贬值)。综合来看,待定的全球稳定币法规(应有利于采用像USDC这样合规的稳定币)以及持续的新合作伙伴关系应推动持续的市场份额增长。USDC的增长应得到加密生态系统增长的补充,USDC供应量与加密市场总市值的R²为52%。我们预计2024-27E期间调整后税前利润率将上升约11.5个百分点至53%,因为该公司在约90%的固定成本基础上实现了杠杆效应。我们预测2024-27E期间净利润的复合年增长率为37%,领先于同行的7%\n \n我们认为CRCL的业务和增长具有吸引力,但估值似乎偏高。因此,我们给予该股中性评级,目标价有下行空间(PT)。我们使用市盈率(基于调整后的Q5-Q8每股收益,不包括股权激励[SBC])对CRCL进行估值,因为我们的模型中盈利能力是可持续的。我们应用60.0倍的目标市盈率,由CRCL的优质长期增长状况驱动,并与同行的NTM市盈率进行比较。\n \n页面字数限制放不下更多,需要完整了解 進 👗\n \n#crcl #circle #稳定币 #usdc #研报 #美股新秀 #CRCL股票

发表评论

发表评论: