研报速递

研报速递有些生意,顺的时候大家都觉得理所当然。

直到监管真正出手,市场才突然发现:

原来过去很多看起来很丝滑的增长,背后一直藏着一层说不清的边界。

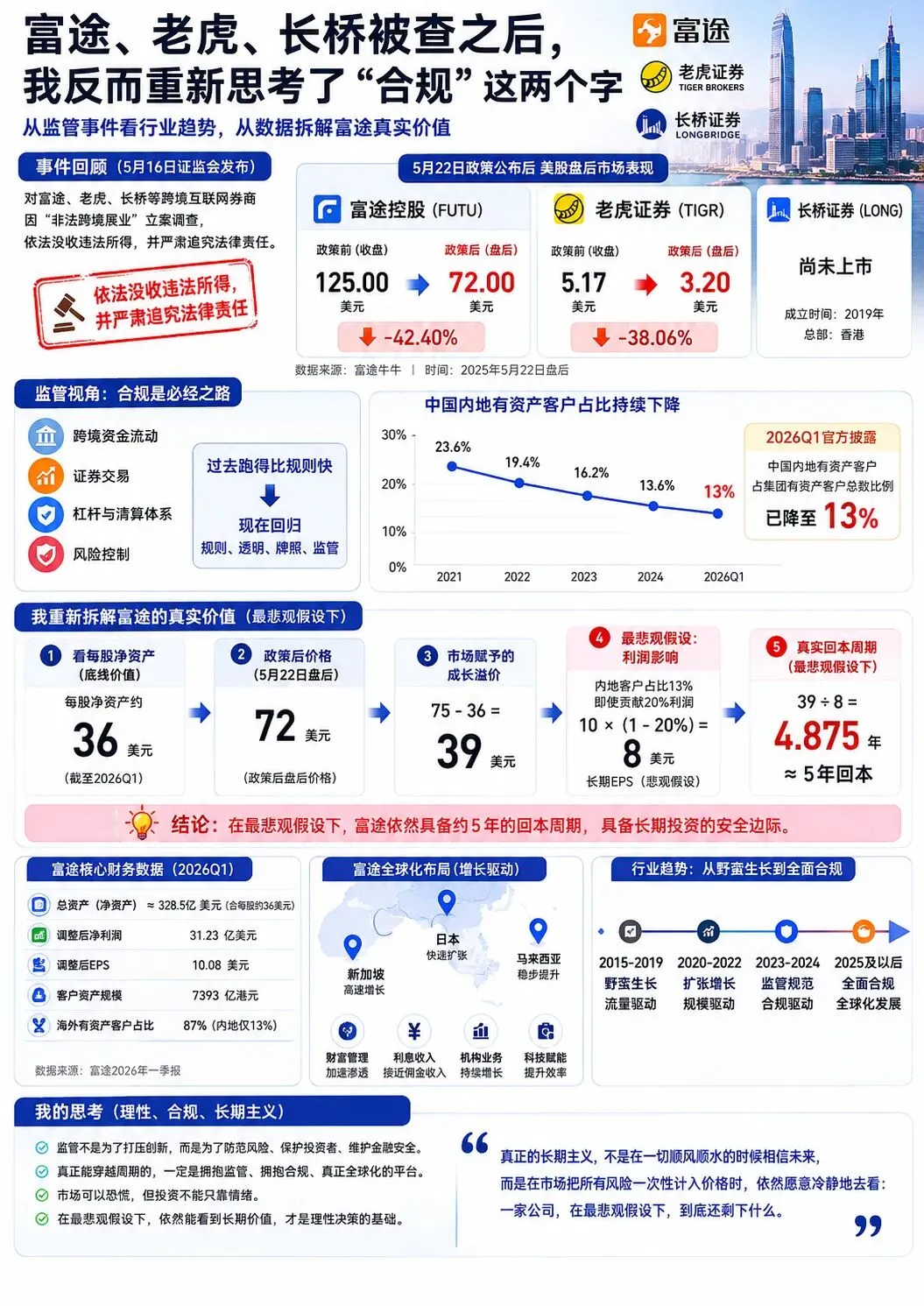

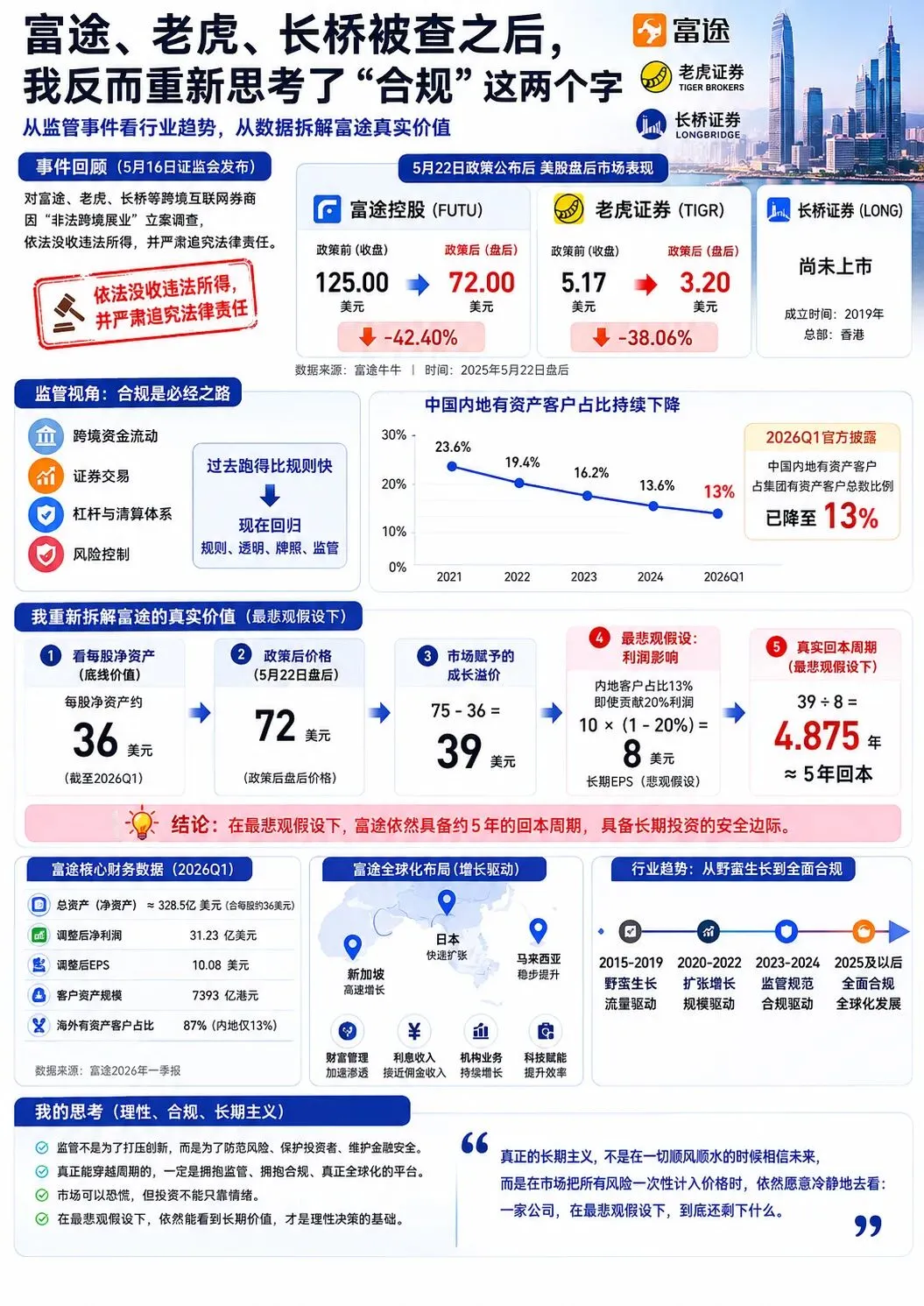

这一次,富途、老虎、长桥等跨境互联网券商被查,表面看是几家公司出事。

本质上,是整个行业过去那套玩法被重新审视了。

以前市场喜欢看增长。

开户数、交易量、用户资产、港美股交易体验、打新、货币基金、期权功能,谁做得顺,谁估值就高。

但金融不是普通互联网生意。

金融背后是资金,是账户,是证券交易,是跨境流动,是普通用户的资产安全。

所以它不能只讲体验,也不能只讲增长。

最后一定要回到四个字:

持牌合规。

这次市场反应很直接。

政策公布后,富途盘后从125美元附近跌到72美元附近,跌幅约42%。

老虎从5.17美元附近跌到3.2美元附近,跌幅约38%。

长桥虽然没有上市,看不到股价,但同样属于这一轮行业重估。

这说明市场砸的,不只是某一家公司。

砸的是过去那种“边界模糊、先做大再说”的旧模式。

以前是跑得快的人吃红利。

以后是站得稳的人活得久。

以前市场奖励流量。

以后市场奖励牌照、风控、资产安全和监管信任。

但我也不认为,这件事代表用户正常投资需求消失了。

国内用户想买港股、美股,想做全球资产配置,想了解更大的市场,这个需求一直存在。

真正被压缩的,不是用户需求。

而是灰色空间。

桥可以有,但桥要稳。

通道可以有,但通道要正规。

用户可以参与全球市场,但平台必须站在规则里面。

这才是香港国际金融中心真正需要的东西。

不是灰色通道,而是清晰、稳定、可信的金融通道。

最后说一点我的独特分析。

我不喜欢只看情绪。

以富途为例。

它每股净资产大约36美元。

如果政策后股价按72—75美元算,扣掉36美元净资产,市场给经营业务的估值大概只剩36—39美元。

再看盈利能力。

富途一年EPS大约10美元。

就算按最悲观假设,内地客户影响20%利润,剩下也可能还有约8美元EPS。

也就是说,市场现在大概用36—39美元,去定价一个极端假设下仍有8美元年盈利能力的业务。

粗略看,经营业务回本周期大约5年。

这个算法不一定精确,但它说明一点:

这次暴跌,不全是基本面坍塌。

里面有监管不确定性,有市场恐慌,也有行业估值体系切换。

所以我不会简单说它是机会。

也不会简单说它完了。

我的判断是:

短期看监管怎么落地。

中期看利润到底掉多少。

长期看平台能不能完成合规转身。

这次被掀开的,不只是富途、老虎、长桥的遮羞布。

而是整个跨境互联网券商行业旧玩法的遮羞布。

过去靠速度。

以后靠规则。

过去靠增长。

以后靠信任。

真正有底子的公司,不怕被重新定价。

怕的是,潮水退了以后,发现自己只有流量,没有根基。

发表评论

发表评论: