研报速递

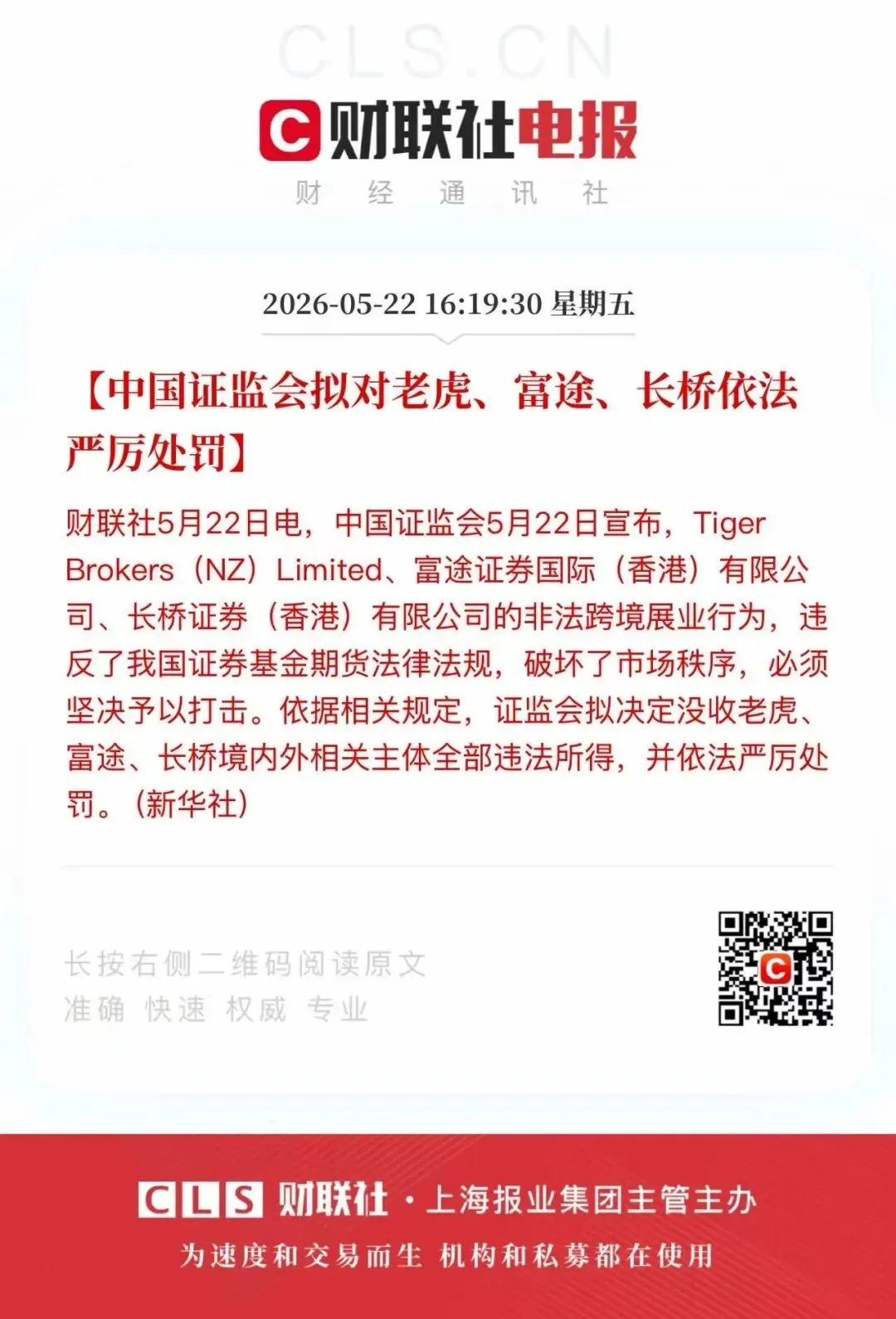

研报速递新闻可能大家都看了---证监会依法对Tiger Brokers (NZ) Limited(以下简称老虎)、富途证券国际(香港)有限公司(以下简称富途)、长桥证券(香港)有限公司(以下简称长桥)境内外相关主体在境内非法经营证券业务等行为立案调查并作出行政处罚。不仅没收非法收益,富途被罚款18.5亿元人民币,富途首席执行官李华个人罚款125万!

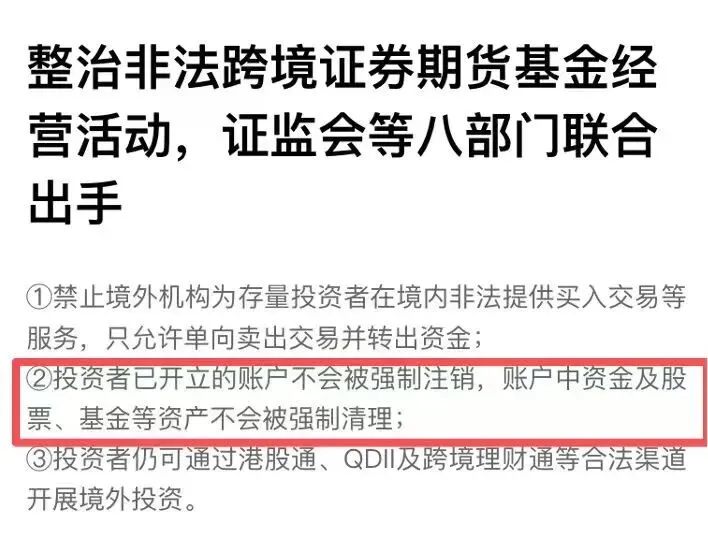

我很多朋友已经在境外开户,并且持仓交易,看到消息群里立马炸锅了----“以后美、港股还能不能买?”“账户的钱和持仓会不会受影响?”今天就跟大家唠唠,帮大家把这件事看清楚。1,已经开户的存量客户怎么办?监管给的方案是2年内集中整治——

具体而言,这2年时间被划分为两个阶段:

第一阶段(集中整治期内):单向通道开启。

境外券商不得再为内地存量客户提供买入交易、转入资金等服务,只允许客户进行单向卖出操作并将资金转出。这意味着,如果你持有这些平台的账户,可以卖出股票、提取资金,但不能再买入新股或追加投资。

第二阶段(集中整治期满后):境内服务彻底清零。

境外机构必须全面关停面向内地的网站、交易软件及配套服务器,完全禁止为存量投资者在境内提供任何交易服务。

对于已经开户的投资者来说,最关心的无疑是资产安全问题。

从监管方案来看,大可不必过度恐慌。方案明确强调"保障存量客户合法权益",两年的过渡期足以让投资者有序处理账户资产。你的股票不会被没收,资金也不会凭空消失,只是需要在这个时间窗口内完成迁移或变现。

2,合规之路:三条路径各有利弊

老虎、富途、长桥被重罚,并不意味着内地居民从此与港美股绝缘。

事实上,监管层打击的是"非法跨境展业",而非"跨境投资"本身。目前,内地居民参与境外证券市场,仍有三条合规路径可选,但每条路都有其独特的门槛与局限。

路径一:港股通——"正规军"的入场券

港股通是目前最主流的合规投资港股渠道,但其准入门槛和交易限制不容忽视。

准入条件:投资者必须已开通A股账户,且账户前20个交易日的日均资产不低于50万元人民币。这一门槛将大量中小投资者挡在门外。

交易局限:港股通最大的问题在于"覆盖面窄"。

港股主板约有2600只股票,而港股通标的仅约560只,占比不足两成。大量小市值股票、新经济概念股、二次上市公司均不在可买之列。对于希望参与港股打新或进行融资交易的投资者而言,港股通更是无能为力。

市场陷阱:更需警惕的是"入通即见顶"的魔咒。

一些缺乏基本面支撑、仅靠概念炒作的小盘股,往往通过拉升市值、做高成交量等方式跻身港股通标的,随后便进入出货阶段。

典型案例触目惊心:药捷安康B(02617.HK)入通前股价涨幅达136%,入通后一度暴涨近10倍,但随后单日暴跌54%;诺比侃(2635.HK)入通前从80港元狂飙至832港元,入通次日即跌34%,两周内累计跌幅超75%。

对于缺乏信息优势的普通散户而言,这类陷阱防不胜防。

此外,港股通的交易佣金普遍偏高,且无法参与新股申购,进一步削弱了其吸引力。

路径二:QDII基金——"僧多粥少"的稀缺资源

QDII(合格境内机构投资者)基金为内地投资者提供了间接投资海外市场的渠道,但额度限制使其长期处于"供不应求"的状态。

额度紧缺:在外汇管制框架下,QDII总额度固定,一旦耗尽便暂停申购。许多热门QDII基金的日申购限额低至300元,甚至10元,形同"挤牙膏"。

抢筹困难:对于一些跟踪热门海外指数的QDII产品,额度一经开放便被迅速抢空,普通投资者很难获得理想份额。

体验欠佳:申购赎回确认周期长、申赎费率较高、汇兑损益波动等因素,进一步降低了QDII基金的投资体验。

总体而言,QDII基金更适合作为资产配置的补充,而非日常海外投资的主要工具。

路径三:跨境理财通(南向通)——"高净值专属"的窄门

跨境理财通为粤港澳大湾区居民提供了另一条合规出海通道,但其准入门槛将绝大多数普通投资者排除在外。

户籍或社保要求:投资者须具有粤港澳大湾区内地9市(广州、深圳、珠海、佛山、惠州、东莞、中山、江门、肇庆)户籍,或在这些城市连续缴纳社保/个人所得税满2年。

资产门槛:需满足以下条件之一——最近3个月家庭金融净资产月末余额不低于100万元;或家庭金融资产月末余额不低于200万元;或近3年本人年均收入不低于40万元。

投资经历:须具备2年以上投资经验。

额度上限:单个投资者的投资额度为300万元人民币。

不难看出,跨境理财通本质上是为高净值人群量身定制的通道,对于普通工薪阶层而言,门槛过高。

3、破局之道:从"投资工具"到"顶层规划"

面对日益收紧的跨境投资监管环境,普通家庭需要跳出"找替代工具"的惯性思维,从更宏观的视角审视财富管理的底层逻辑。

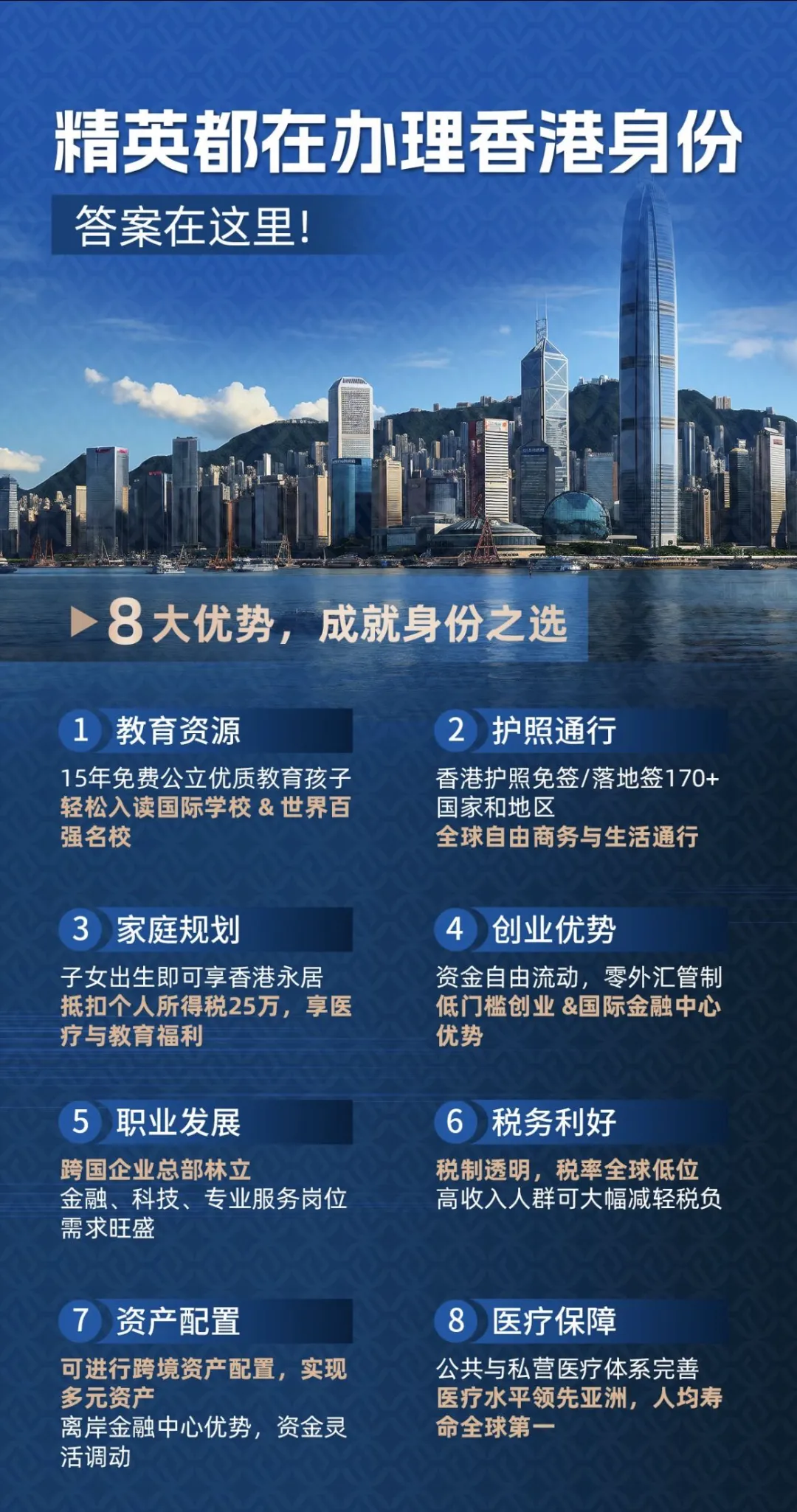

第一,身份规划是最高层级的投资布局。

此次处罚针对的是境外机构违规面向内地居民展业,而非香港或海外身份人士在香港正常开户投资。一张香港身份,意味着在合规框架下拥有更广阔的全球资产配置空间。对于有条件的家庭而言,身份规划的重要性甚至超过了具体的投资标的选择。

(除了教育、医疗和税务优势,香港的身份的优势和便利度又增加了一条!!)

第二,善用内地合规渠道。

即便无法直接开立境外证券账户,通过港股通、跨境理财通、QDII等合规方式,依然可以间接参与全球资本市场。关键在于根据自身资产规模和风险偏好,搭建多元化的配置结构。

第三,发挥香港金融中心的独特优势。

除了证券投资,香港的银行定期/活期储蓄、储蓄分红保险等产品,底层资产往往投向全球债券和股票市场,同样可以实现间接的全球化资产配置。

这类产品门槛相对灵活,且具备税务筹划和财富传承功能,值得纳入家庭资产的"压舱石"配置。

4、结语:在正确的方向上努力

"如果股市真能赚钱,你连开户都难。"这句网络调侃,在此次监管风暴后显得格外耐人寻味。

跨境券商的整顿,本质上是中国金融监管体系不断完善、跨境资本流动日益规范的必然结果

家庭财富规划是一盘大棋,证券投资只是冰山一角。在监管趋严、全球化格局重塑的大背景下,身份规划、税务统筹、合规渠道的合理运用,共同构成了财富管理的顶层设计。

看懂这一层逻辑,才能在未来的投资道路上行稳致远。

愿每一位投资者都能看清前路,在正确的方向上持续努力。

发表评论

发表评论: