研报速递

研报速递2026年5月19日,因武汉新芯集成电路股份有限公司及其保荐人撤回发行上市申请,上交所终止其科创板发行上市审核。

武汉新芯集成电路股份有限公司(“新芯股份”)是国内领先的半导体特色工艺晶圆代工企业,聚焦于特色存储、数模混合和三维集成等业务领域,可提供基于多种技术节点、不同工艺平台的各类半导体产品晶圆代工。

在特色存储领域,公司是中国大陆规模最大的NORFlash制造厂商,拥有业界领先的代码型闪存技术。在数模混合领域,公司具备CMOS图像传感器全流程工艺,技术平台布局完整、技术实力领先,55nmRF-SOI工艺平台已经实现量产,器件性能国内领先。在三维集成领域,公司拥有国际领先的硅通孔、混合键合等核心技术。

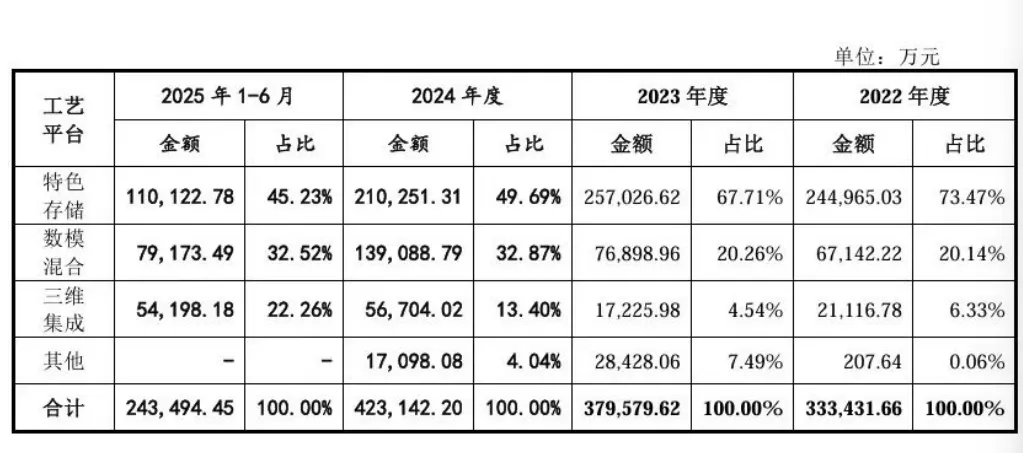

报告期内,发行人按照工艺平台分类的主营业务收入构成情况如下:

报告期内,公司向前五大原材料供应商合计采购额分别为49,477.58万元、29,364.57 万元、51,226.88 万元及 38,573.63 万元,占当期采购总额的比例分别为42.62%、34.46%、32.25%及 43.48%,供应商集中度相对较高。

控股股东、实际控制人

长控集团直接持有公司 68.19%的股份,为公司控股股东。由于长控集团股权结构较为分散,不存在可以实际支配其行为的主体,故控股股东长控集团无实际控制人,发行人无实际控制人。

假设公司本次发行股份数量为 2,826,335,470股,本次发行前后公司的股本结构如下:

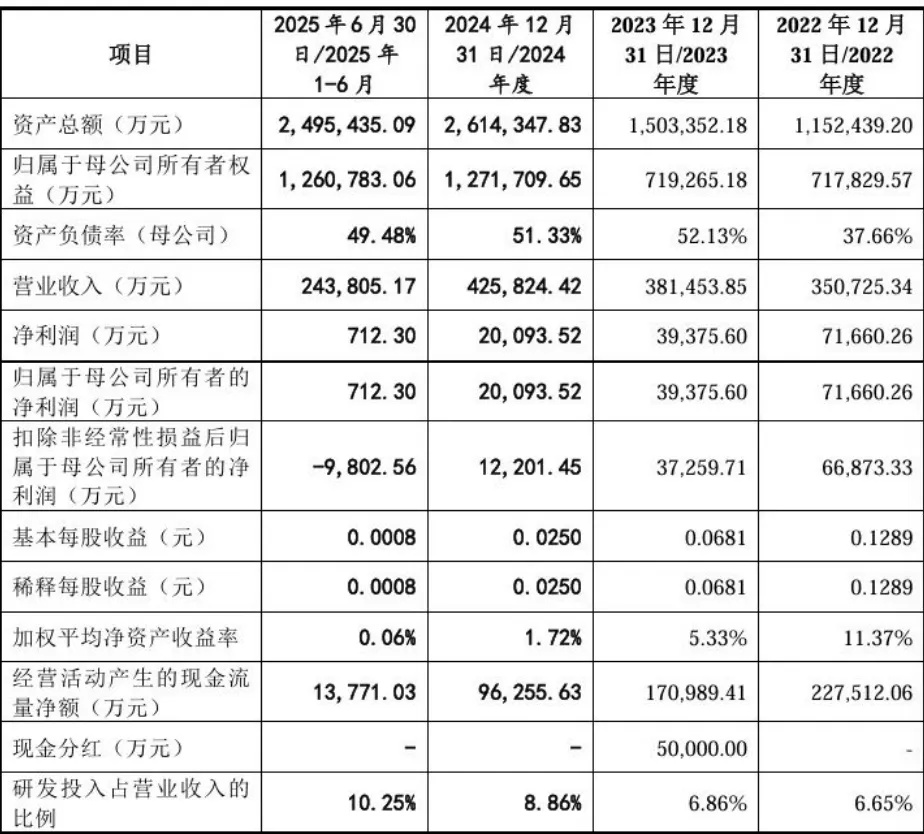

主要财务数据和财务指标

报告期各期,公司营业收入分别为350,725.34万元、381,453.85万元、425,824.42万元和243,805.17万元,扣除非经常性损益后归属于母公司所有者的净利润分别为66,873.33万元、37,259.71万元、12,201.45万元和-9,802.56万元。公司综合毛利率分别为36.51%、22.69%、20.30%和22.72%。

报告期内,受行业周期波动、固定资产折旧和研发投入增加、汇率波动导致汇兑损失扩大等因素影响,公司经营业绩持续下滑,2025年1-6月,公司扣除非经常性损益后归属于母公司所有者的净利润出现亏损。

晶圆代工行业属于典型的资本密集型行业,固定资产投资的需求较高。截至2025 年 6 月30日,公司固定资产的账面价值为1,218,629.76万元,占公司总资产的比例为 48.83%;报告期内每期计提折旧额分别为 63,325.06 万元、86,177.43 万元、123,524.88 万元、78,342.82 万元,呈现上升趋势。

半导体行业晶圆制造环节产能扩充呈现周期性变化特征,下游需求变化速度较快而上游产能增减通常需要更长时间。因此,固定资产投资建设周期内可能面临下游市场需求的快速变化,供应端产能增长与市场需求存在错配风险。若公司新增固定资产投资无法适应市场需求或在相关技术领域的收入规模增长有限,则可能无法消化大额固定资产投资带来的新增折旧,导致公司存在业绩亏损持续扩大的风险。

2025年1-9月,公司预计实现营业收入350,000万元至360,000万元,预计归属于母公司股东的净利润为-12,000万元至-9,000万元,预计扣除非经常性损益后归属于母公司股东的净利润为-28,000万元至-25,000万元。

发行人科创属性相关指标

公司选择的具体上市标准为《科创板上市规则》第2.1.2条的第四套标准,即,“预计市值不低于人民币30亿元,且最近一年营业收入不低于人民币3亿元”。

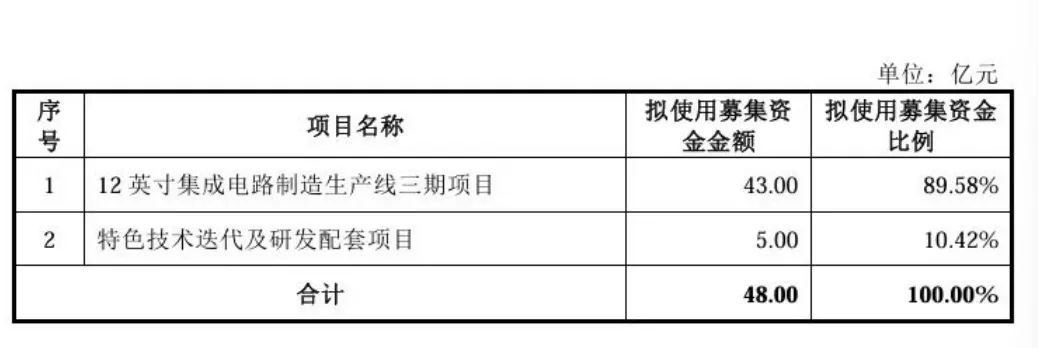

募集资金用途

本次发行的募集资金扣除发行费用后的净额计划投入以下项目:

公司本次募集资金投资项目实施后,公司固定资产规模预计将大幅增加。一方面,由于募投项目的投资回收期较长,在短期内其新增折旧和摊销或将对公司经营业绩产生一定不利影响;另一方面,如果市场环境发生重大不利变化,公司募集资金投资项目产生的收入及利润未能达到预计水平,公司亦将面临无法达到预期收益的风险。

截止终止,发行人共进行了一轮回复,首轮问询,上交所关注了以下问题:

免责声明:本文由尚道资本编辑,谨供阁下作参考用途。尚道资本不承担因对本文的使用、不当使用、依赖、分发或占有而产生的任何责任。若涉及版权问题敬请原作者联系我们。

发表评论

发表评论: