研报速递

研报速递

【小兵评析】

1.跟最近撤回申请终止审核的北交所IPO都是2025年6月受理的情形不同,今天这家刚刚撤回的杰特新材则是在2024年6月受理的,到现在则经历了差不多两年的审核周期。杰特新材前面的审核还算顺利,第一轮和第二轮问询都还算正常的节奏,而从2025年4月二轮回复公告之后,后续的审核好像就“速冻”停滞了,这背后自然会有一些特殊的原因。

2.这是甬兴证券自刚刚撤回的北交所IPO艾克姆之后,前后脚撤回的第二家北交所IPO,而这家撤回之后,这家10年内首家全新设立的全牌照的内资券商就再也没有在北交所审核的项目了。不止是北交所,根据搜索的信息,甬兴证券在沪深交易所的IPO在审数量同样为0。甬兴证券自设立以来,一共就有两个IPO项目成功上市,分别是2021年11月上市的上海主板富佳股份(603219)、2022年8月深交所创业板上市的江苏力星(301151);而这两个项目能够成功上市或许跟当年IPO注册制改革企业上市大放水有着直接的关联。

3.甬兴证券从名字就可以看出来股东和东家是谁,作为宁波市全权控制的本地券商,自然还是有一些地方性内部资源可以挖掘的,但是在优质IPO项目的竞争上还是很难有所作为,尤其是在目前上市标准大幅提高、项目竞争极度内卷的情况下,腰部以下券商要想差异化竞争和弯道超车几乎就是不可能的任务了。

4.杰特新材主要就是做工业用的玻纤布的,技术含量看起来不错,具体的用途也很广泛,从行业属性的角度来看倒也是完全满足北交所IPO的标准。2021年至2023年,发行人的毛利率分别为27%、29%和35%,毛利率高速增长且同行业可比公司毛利率也差不多都在30%以上。

5.遗憾的是,发行人的收入和净利润规模还是相对小了些,抗风险的能力也就弱了很多,虽然杰特新材自我描述是细分行业的领先企业。根据第一次申报的招股书披露的信息,2021年至2023年,杰特新材实现的营业收入分别为1.5亿元、1.8亿元和2.1亿元,扣非净利润分别为1350万元、1574万元和3300万元,申报期最后一年靠着超高的毛利率才实现3300万元的净利润算是刚刚满足曾经旧的北交所的净利润门槛。后续杰特新材没有在招股书更新财务数据,不过新三板挂牌公司定期公告的年报还是可以看到公司2024年和2025年的业绩情况。2024年实现收入和净利润分别为2.3亿元和4000万元,分别增长10%和22%;而到了2025年,实现收入和净利润分别为2.1亿元和1597万元,净利润直接下滑60%。其实,杰特新材2025年收入比2024年只是少了2000万结果净利润则少了2500万,核心原因自然是毛利率大幅下降的原因,一切感觉又回到了原点,那么当年申报IPO的时候毛利率大幅提高是不是具备财务真实性和商业合理性呢?

【案例情况】

一、主营业务

杰特新材系一家专注于多品类玻纤基布、化纤基布、涂层布的研发、生产和销售的高新技术企业,是国内工业用玻纤布行业细分领域的先进制造企业之一。

公司产品具体应用场景效果如下:

报告期内,发行人主营业务收入分产品构成如下:

公司申报IPO招股书披露的毛利率情况如下:

二、主要财务数据

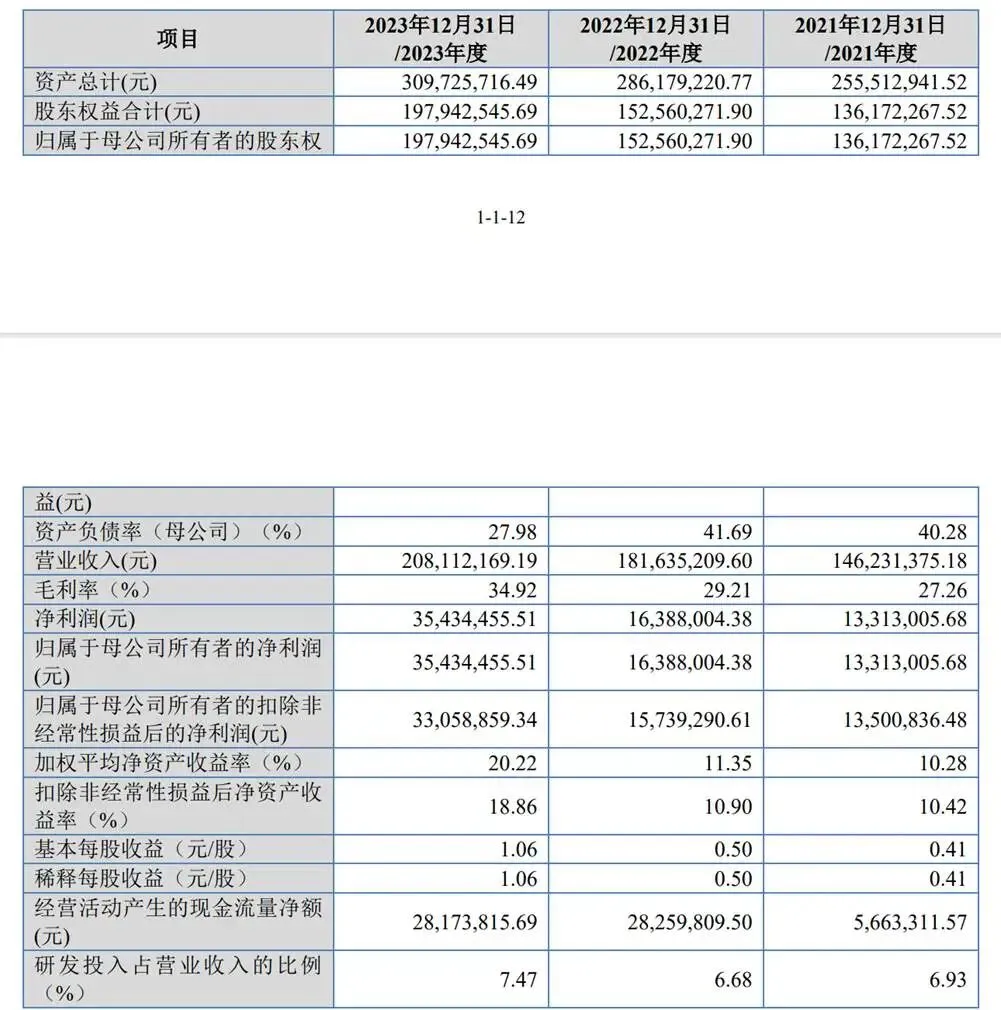

根据IPO申报招股书,2021年至2023年公司主要财务数据情况如下:

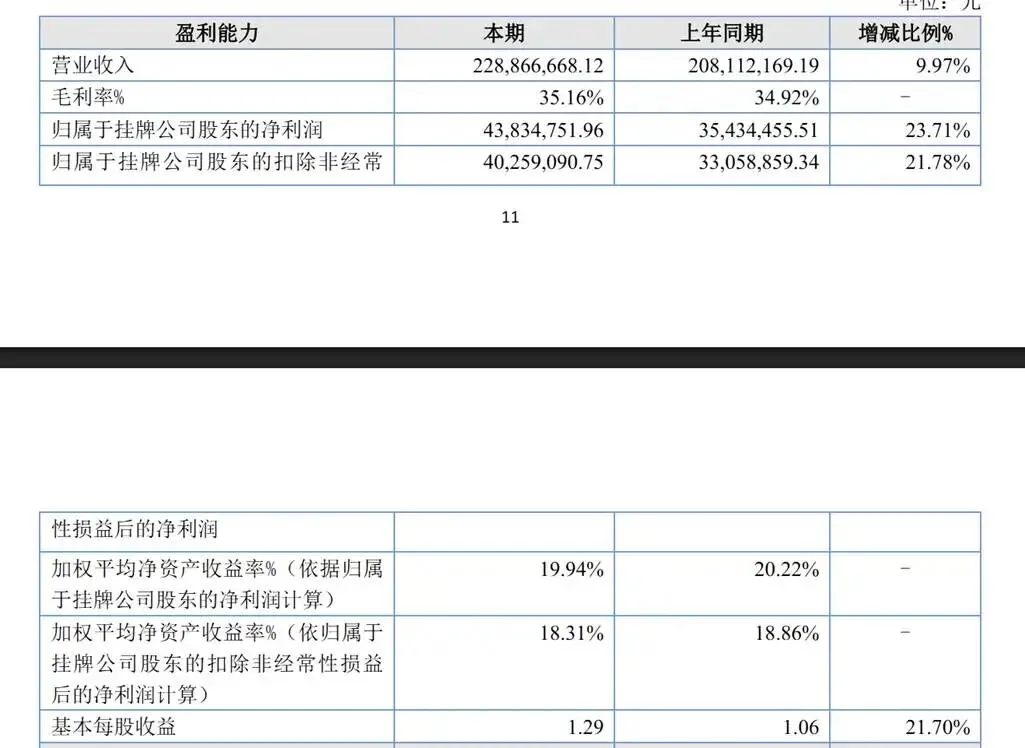

根据股转公司披露定期年报信息,公司2024年主要财务数据如下:

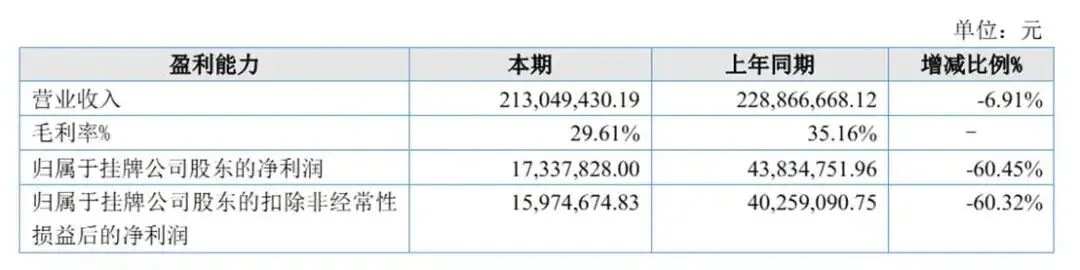

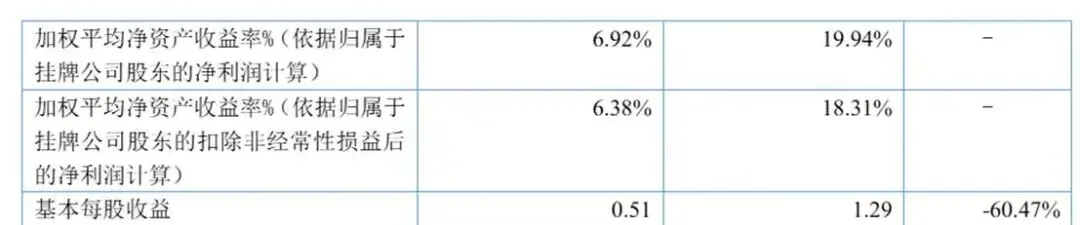

公司2025年定期年报披露的主要财务数据如下:

三、主要经营风险

1、原材料价格波动的风险

公司主要原材料为玻纤纱、化纤纱和浆料等,公司产品直接材料成本占主营业务成本的比例分别为71.82%、68.19%及65.41%,占比较高。若原材料价格出现持续较大幅度上涨,公司对流动资金的需求将会增加,可能带来流动资金紧张的风险。此外,如果公司不能及时、有效地将原材料价格上涨压力传导至下游客户,则公司毛利率水平将受到不利影响,公司的盈利能力、经营业绩会面临下降风险。

2、客户集中风险

报告期各期,公司的前五大主要客户销售金额占当期销售总额的比例分别为60.46%、63.28%和59.80%,占比较高。如果未来公司因产品竞争力下降,或者遭遇市场竞争对公司与主要客户合作关系的稳定性和紧密性造成不利影响,又或者因客户自身经营状况发生变化而减少对公司的采购,则对公司的收入、利润等经营业绩会产生较大影响。

3、经常性关联交易金额较大的风险

报告期内,公司关联销售金额分别为3,161.21万元、2,378.77万元和3,046.14万元,占营业收入的比重分别为21.62%、13.10%和14.64%,关联销售金额和占营业收入的比重较大。如果公司未来关联销售金额及占比增加,且公司有关关联交易的管理制度不能得到有效执行,将可能对公司独立性产生不利影响。

4、供应商集中风险

报告期各期,公司向前五名供应商采购金额占当期采购总额的比例分别为68.80%、76.53%和71.95%,供应商集中度较高。其中,公司向第一大原材料供应商河南光远新材料股份有限公司的采购金额占当期采购总额的比例分别为37.10%、43.35%和43.63%。公司与主要供应商建立了稳定的合作关系,且上游行业市场化程度较高,目前能够保证公司原材料的供应。但是,如果公司的主要供应商经营状况发生变动,或与公司的合作关系发生变化,导致其不能按时、保质、保量地供应,公司将需要调整并重新选择供应商,会在短期内对公司的生产经营造成一定程度的不利影响。

5、外销业务风险

报告期各期,公司外销收入分别为2,473.47万元、5,719.32万元、4,944.89万元,占主营业务收入的比例分别为17.23%、32.46%、24.78%。未来,若海外地区对我国的国际贸易政策发生较大调整,可能会对公司的外销业务产生一定的不利影响。此外,由于公司外销产品主要销往美国、加拿大、俄罗斯、韩国等国家或地区,主要以美元进行结算,美元汇率波动既会影响公司外销产品的市场竞争力,也会对公司汇兑损益产生影响,从而对公司整体经营业绩产生影响。

可加客服微信咨询:zsxh2035(小五);

1.加入小兵投行学院:参加每月一期的线下活动或线上培训,观看海量学习资源,与众多专家微信交流。2026年新会员报名火热进行中,更多升级内容,更低优惠价格,交个朋友,让交流创造价值;

2.小兵研究学习交流群:无门槛,写文章发表就有稿费(最低100元);

3.业务合作:财务顾问、商务推广、媒体咨询、市值管理、资源对接等。

发表评论

发表评论: