研报速递

研报速递

“汇金系”券商“三合一”重组迎来关键节点。

01

中金公司“三合一”重组进程提速

5月18日晚间,中金公司(601995.SH)密集发布20余条公告,内容涉及吸收换股的定价、估值定价的公允性、未来3年的股东回报规划等。

最引人关注的是,历时半年,中金公司换股吸收合并东兴证券(601198.SH)、信达证券(601059.SH)的草案终于出炉。

2025年11月19日晚,中金公司、东兴证券、信达证券发布《关于筹划重大资产重组的停牌公告》称,3家公司正在筹划由中金公司通过向东兴证券全体A股换股股东发行A股股票、向信达证券全体A股换股股东发行A股股票的方式换股吸收合并东兴证券、信达证券。

昨日中金公司发布的公告称,公司拟通过向东兴证券、信达证券全体A股换股股东发行A股股票的方式,换股吸收合并东兴证券、信达证券,标志着这场备受市场瞩目的“汇金系”券商“三合一”重组迎来关键节点。

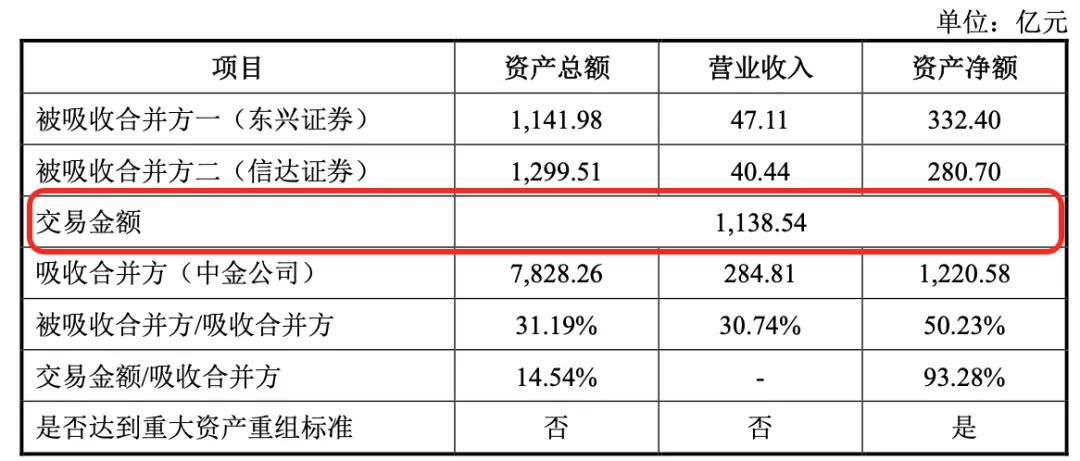

其中,在定价方面,公告显示,中金公司的A股换股价格为36.68元/股,东兴证券的A股换股价格为16.05元/股,信达证券的A股换股价格为19.11元/股。

根据上述公告,东兴证券与中金公司的换股比例为1∶0.4376,即每1股东兴证券A股股票可以换得0.4376股中金公司A股股票;信达证券与中金公司的换股比例为1∶0.5210,即每1股信达证券A股股票可以换得0.5210股中金公司A股股票。

公告显示,本次交易的金额达到1138.54亿元。

中金公司在草案中表示,将积极通过资源整合和业务协同效应,优化业务布局,更好地运用资本金支持重要战略布局和重点业务开拓,提升行业竞争力与市场引领力,加快实现打造具有国际竞争力的一流投资银行的战略目标。

02

合并后跨入“万亿俱乐部”

但本次重组并非简单的规模叠加,而是中金公司专业能力与东兴证券、信达证券区域资源的深度互补。

作为行业内具备专业优势的头部券商,中金公司2025年在投资银行IPO业务领域持续保持领先地位,财富管理业务也实现快速增长。

2025年,中金公司服务中资企业全球IPO合计56单,融资规模267.83亿美元,排名市场第一。2025年,中金公司作为保荐人主承销港股IPO项目41单,主承销规模达79亿美元,排名市场第一,其中不乏宁德时代、赛力斯、三花智控、海天味业等明星项目。

2026年一季度,中金公司延续上年良好势头,投行业务境内外融资成果显著。其中,A股IPO项目累计承销5单,承销总额61.73亿元,项目数量与融资规模均位列行业第一;港股IPO承销17单,其中14单担任保荐人,保荐单数、承销单数、募资金额三项核心指标均稳居行业榜首,成功护航壁仞科技、MiniMax、智谱等明星企业登陆资本市场,持续助力新质生产力企业拓宽融资渠道。

而信达证券、东兴证券作为业内唯二的AMC系上市券商,其投行业务存在显著的特色化优势。

信达证券在破产重组、特殊机遇投资领域具备较高的市占率,而东兴证券则积累了大量创业板、北交所中小IPO服务项目。此外,东兴和信达两家AMC股东总资产达3万亿元,金融投资规模为1.6万亿元,旗下资产存在盘活、出售及再投资等全周期需求。

可以看出,东兴证券与信达证券则在区域渠道布局和客户资源积累上具备显著优势,能够与中金公司形成有效互补。

对于本次合并的各方面影响,从经营数据层面看,本次合并将推动中金公司资本与资产规模实现跨越式增长。

根据草案披露,以截至2025年年末数据计算,中金公司总资产由7828亿元增加至1.03万亿元;净资本将由481亿元增加至1033亿元,行业排名均提升至第4位。

从业务协同角度看,中金公司表示,将充分运用其专业服务、产品能力和国际化品牌优势,与东兴证券、信达证券的优势业务、客群资源等实现协同,持续优化业务布局,全方位提升服务国家战略的能力。

其中,在区域拓展方面,中金公司的网络布局将进一步得到优化与完善,以2025年12月末静态数据估计,合并后中金公司营业网点数量将由247家提升至441家,行业排名由第14位提升至第3位。凭借东兴证券在福建省和信达证券在辽宁省多年的客户积累和渠道优势,中金公司在当地的区域竞争力及辐射周边的综合服务能力将显著提升,促进区域经济协调发展能力将显著增强。

在客户基础方面,服务零售客户数量及获客能力将显著提升,以2025年12月末静态数据估计,合并后中金公司零售客户数由999万户增加至超过1500万户,产品保有规模由超4600亿元增加至超5000亿元。

对此,多位行业分析师对本次重组的前景持乐观态度。

招商证券非银金融团队分析师张晓彤等人指出,依托强大的用表能力和领先的跨境服务优势,中金公司在吸收合并东兴证券、信达证券后,有望实现营业收入与ROE的大幅提升;加之当前A+H股权益市场景气度回升、客需业务持续火热、境内股权融资常态化推进、港股一级市场保持强劲,其优势业务有望持续实现增长。

与此同时,随着证券行业并购重组持续演绎,资产、盈利集中度将有所提升。西部证券非银团队认为,随着并购重组的演绎,行业暂时形成“两超多强”的格局,行业资产规模和归母净利润的集中度也在不断提升。

来源 | 中经传媒智库综合自澎湃新闻、界面新闻、《上海证券报》、《中国基金报》、《证券时报》等

图源 | 视觉中国

编辑 | 杨一萍

|中经传媒智库 CBJTHINKTANK 原创文章|

往期推荐

发表评论

发表评论: