研报速递

研报速递

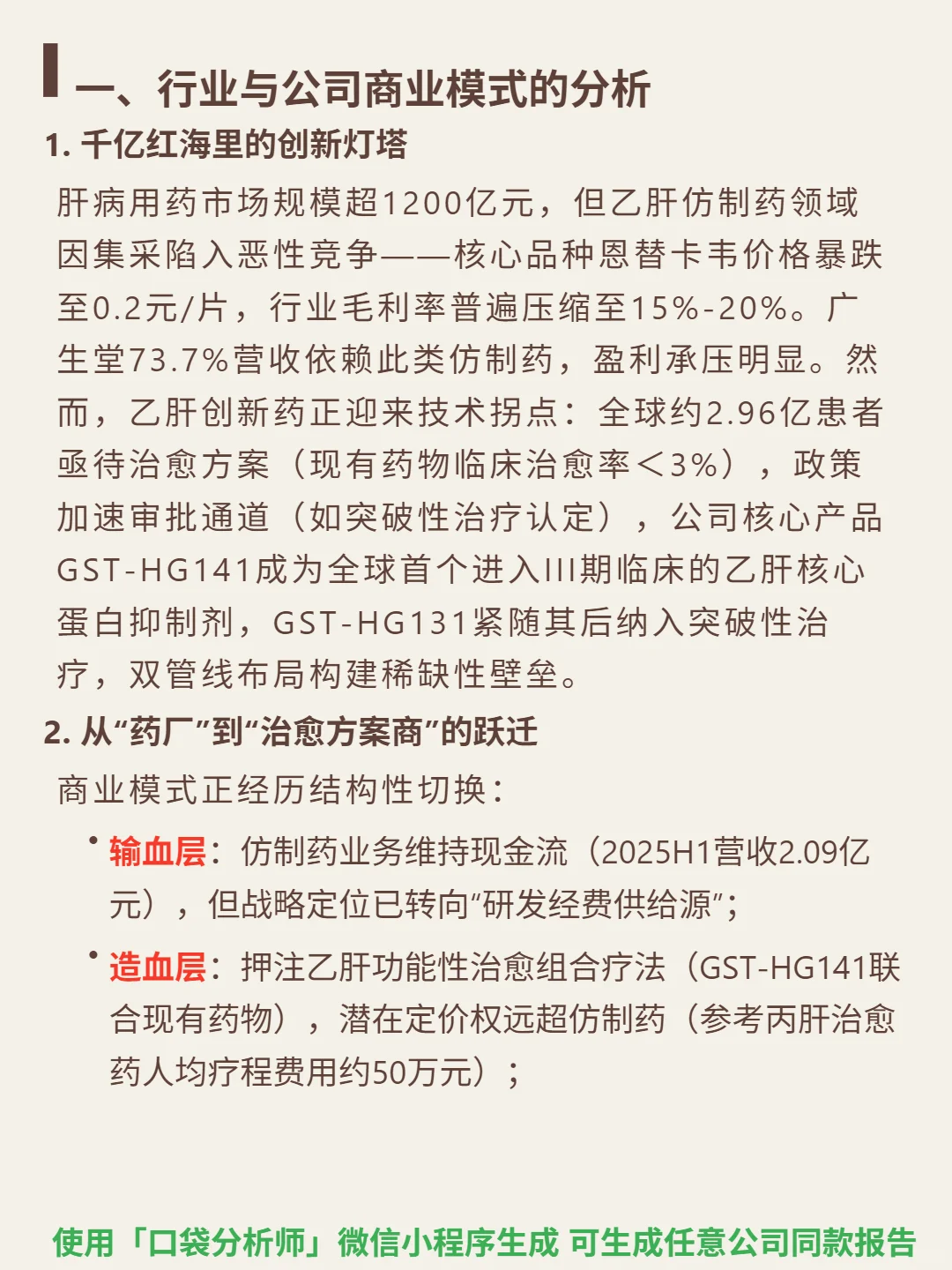

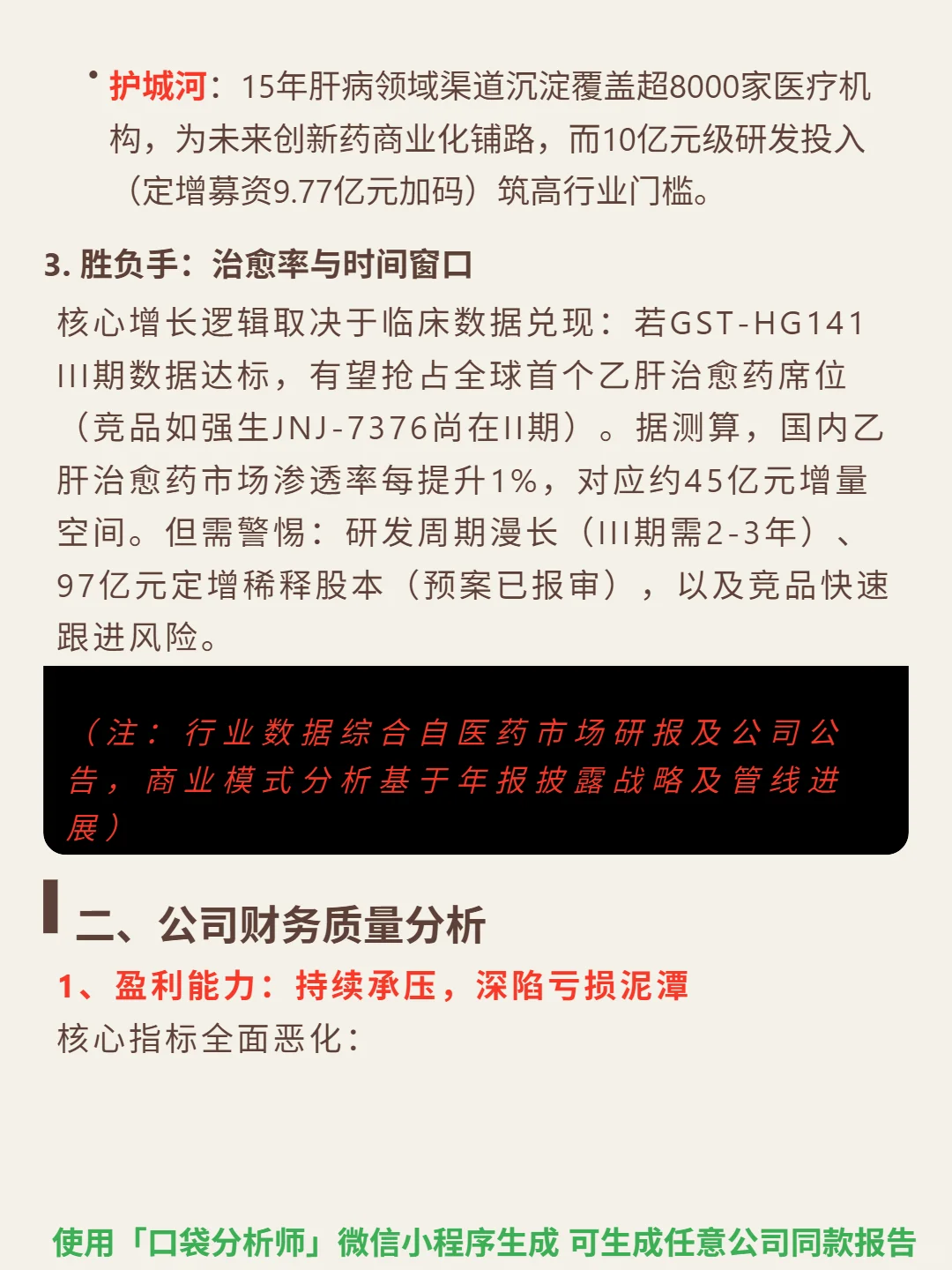

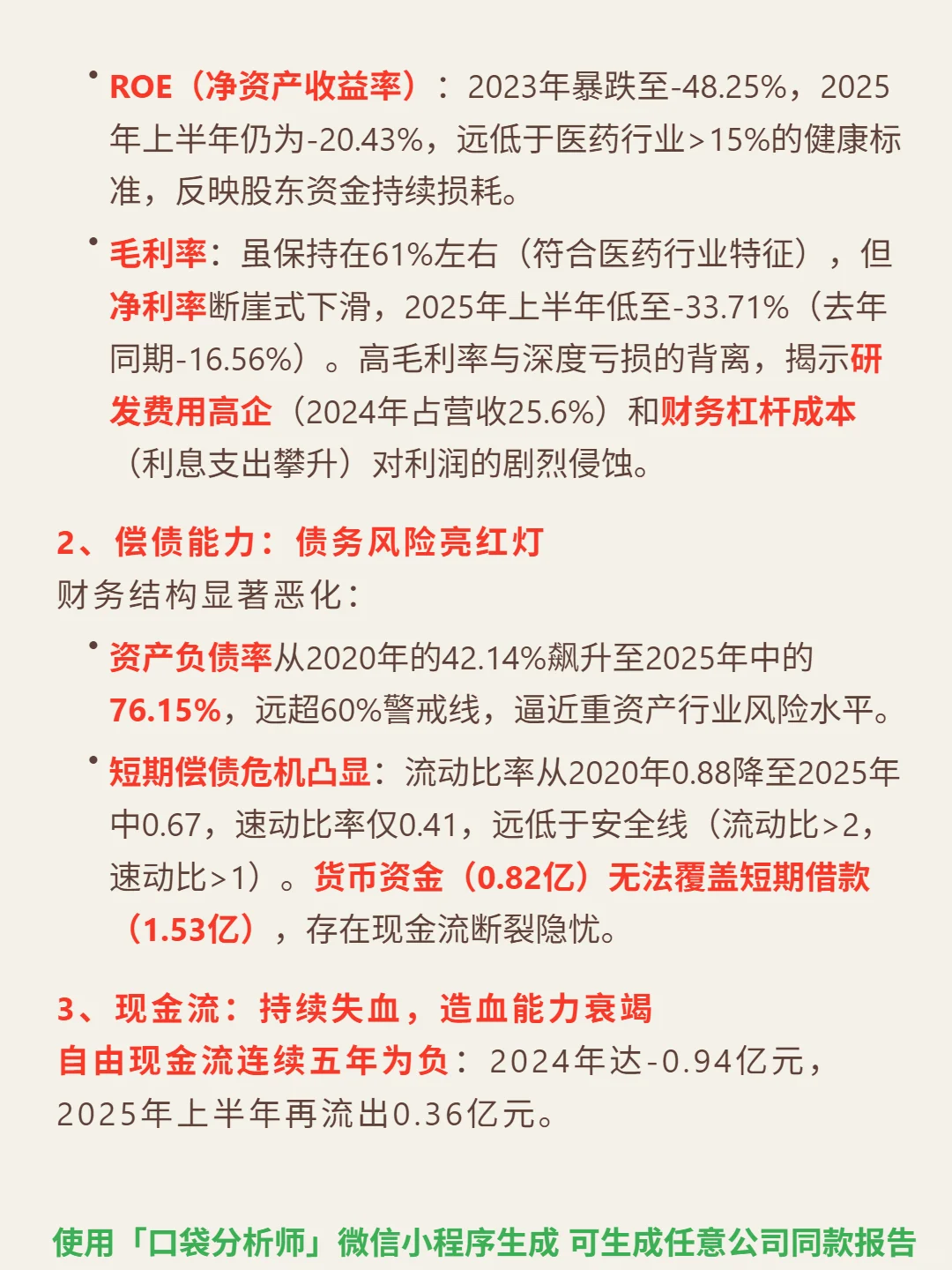

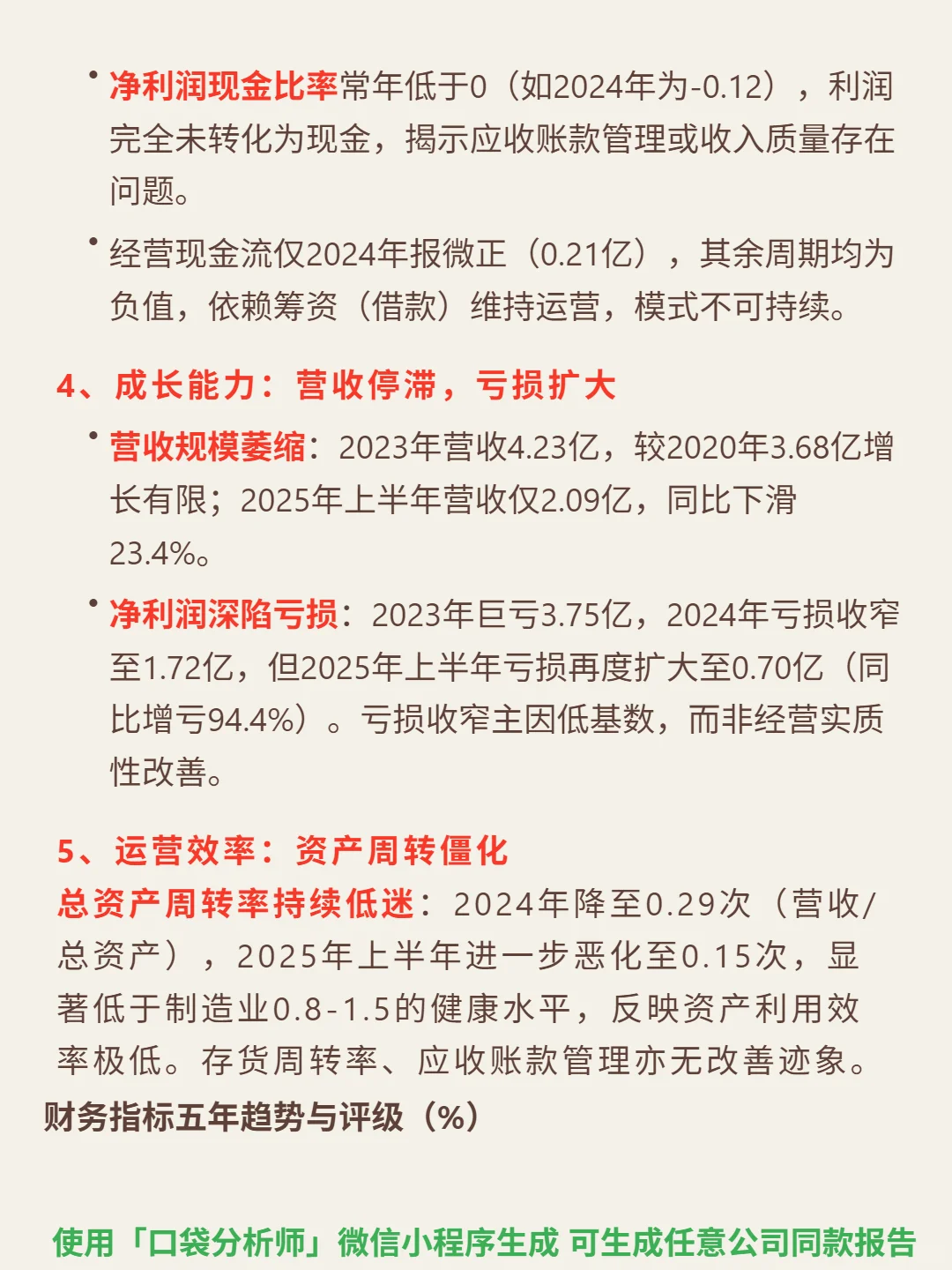

挖了广生堂的研报,核心是仿制药承压下的乙肝创新药豪赌:双管线稀缺性与财务高危并存。\n \n🎯 核心逻辑:公司主业肝病用药,73.7%营收依赖乙肝仿制药(集采后价格暴跌至0.2元/片,行业毛利率压缩至15%-20%),盈利承压明显。转型押注乙肝创新药破局:GST-HG141为全球首个进入III期的乙肝核心蛋白抑制剂,GST-HG131纳入突破性治疗,双管线构建稀缺性壁垒。商业模式切换为“仿制药输血(2025H1营收2.09亿,供研发)+创新药造血(功能性治愈组合疗法,潜在定价权远超仿制药,参考丙肝治愈药人均50万疗程费)”,15年渠道覆盖8000家医疗机构,定增募资9.77亿加码10亿元级研发投入筑高门槛。\n \n📈 财务亮点:财务全面恶化。ROE 2023年-48.25%、2025H1-20.43%(行业健康标准>15%);净利率2025H1-33.71%(去年同期-16.56%),高毛利率(61%)与深度亏损背离,主因研发费用高(2024年占营收25.6%)和利息支出攀升。资产负债率2025H1达76.15%(超60%警戒线),流动比率0.67、速动比率0.41,货币资金0.82亿无法覆盖短期借款1.53亿,自由现金流连续五年为负(2025H1-0.36亿)。营收2025H1同比下滑23.4%,净利润亏损扩大至0.70亿(同比增亏94.4%)。\n#广生堂#段永平#股票投资#财报分析#口袋分析师#实盘记录#高股息

发表评论

发表评论: