研报速递

研报速递

大家好呀,我是陪你学理财的小投。

“一周热点”栏目上新啦,每周日早上八点,我们不见不散~

快来看看本周有什么值得关注的资讯吧!

01

本周市场回顾

02

本周大事件

1. 长投温度(数据更新0515)

宽基指数中:全部高于30度,属于高估,投资价值低。

策略指数中:全部高于30度,属于高估,投资价值低。

境外指数中:全部高于30度,属于高估,投资价值低。

点击下方图片

即可查看长投温度

👇👇

2. 长投股债差(数据更新0514)

上证50 均值为55.27%

中证100 均值为15.62%

中证500 均值为63.79%

中证1000 均值为59.16%

创业板指 均值为81.31%

目前性价比最高的是创业板指,本周5年分位数均值为41.58%。性价比较低的是中证100,本周5年分位数均值为0.58%。

点击下方图片

即可查看长投股债差

👇👇

3. 本周大咖直播(260512)

直播:暴涨的存储芯片,还有低估的吗?

主讲人:迷津

⭐️亮点:

1、市场-近期大涨的存储

2、行业-供不应求的存储产业链

3、龙头-受益龙头现状如何

大咖直播2024年8月开始,改为每周二直播。

周四:热点事件、个股分析、宏观经济等

敬请关注!

03

本周市场热点

1 券商估值严重背离:

业绩高增股价超跌,黄金坑已现?

券商估值严重背离:

业绩高增股价超跌,黄金坑已现?

近期,A股市场热度持续攀升,5月14日上证指数一度超越4200点,创业指数更是跌创历史新高。然而,素有“牛市旗手”之称的券商板块却表现平平。

从核心指数表现来看,分化态势极为极致。截至目前,中证全指证券公司指数(399975)年内跌幅达13.5%;而同期创业板指数大涨22.66%,上证指数也收获4.2%的正向涨幅,券商板块大幅跑输市场主流指数。

数据来源:东方财富 小投整理

与低迷的二级市场走势截然不同的是,证券行业的基本面、业绩表现十分亮眼,韧性十足。公开数据显示,52家上市券商及对应上市主体,2026年一季度合计营收高达1646.22亿元,同比大增30.66%;合计归母净利润655.31亿元,同比大幅增长37.99%。

拉长周期来看,2025年证券行业整体净利润同比增长31.20%,行业基本面持续向好、盈利能力稳步提升,走出了明确的增长行情。

一边是持续向好的业绩基本面,一边是持续走弱的二级市场股价,券商板块的业绩与估值背离悖论,主要源于三大原因:

证券公司(399975)估值 数据来源 芝士财富

01

资金严重边缘化,被科技成长赛道持续虹吸

2025-2026年,A股市场核心主线清晰,AI、半导体、新能源等科技成长赛道成为市场绝对焦点,市场增量资金、主力资金持续扎堆布局这类高弹性、高成长板块。

而券商板块被市场贴上“传统周期”标签,成长属性弱化、弹性不足,资金关注度持续走低。数据显示,主动偏股基金对非银板块的持仓比例已降至0.31%的历史低位,机构资金严重低配,直接导致券商板块缺乏增量资金推动,行情持续疲软。

02

监管定位彻底转变,板块上涨弹性被锁死

如今券商的市场定位,早已从以往的“牛市旗手”,转变为市场稳定器。行情升温、指数走高阶段,券商板块往往面临调控压制,涨势难以延续,彻底失去了以往带动大盘走强的领涨弹性。

同时,行业杠杆管控持续收紧。2026年1月,两融保证金比例从80%上调至100%,直接压缩市场杠杆空间,大幅压制券商核心的两融业务收入,进一步限制了板块盈利和估值修复空间。

03

头部券商持续领跌,拖累整个板块指数

自3月以来,华泰证券、广发证券、中国银河、国泰海通、中信证券等一众头部券商持续走弱,板块跌幅显著高于中小券商。头部券商作为券商指数的核心权重标的,其持续弱势的表现,直接放大了板块整体的跌幅。这也反映出市场的核心担忧:大型券商虽体量庞大、营收规模领先,但在当前科技成长主导的结构性行情中,盈利模式偏传统、增长弹性不足,陷入“大而不强”的困境。

值得投资者重点关注的是,在券商个股二级市场股价持续低迷、市场情绪低迷的同时,长线资金已经悄然低位布局。

Wind数据显示,5月以来,国泰证券ETF、华宝券商ETF资金净流入大幅领跑全市场。其中,国泰证券ETF净流入26.26亿元,华宝券商ETF净流入18.24亿元,双双稳居股票ETF净流入榜单前二。仅5月13日单日,国泰证券ETF就斩获6.2亿元的单日净流入,资金抄底意图明确。

综合来看,当前券商板块的下跌,是市场情绪、资金分流、监管政策、市场预期多重因素共振导致,并非行业基本面恶化、业绩下滑所致。

目前券商板块处于估值底部+业绩高增+机构超低配的绝佳组合,短期情绪压制消化充分,中期具备极强的戴维斯双击修复潜力。

对券商板块感兴趣的小伙伴,需摒弃“牛市才追券商”的传统惯性思维,立足中长期逻辑,逢低分批布局。

具体操作思路:优先布局头部券商龙头及券商ETF,规避基本面薄弱的小盘券商标的,耐心逢低潜伏、分批布局。

中证全指证券公司指数 (399975)前十权重股

2 AI算力“卖铲人”赛道:或开启

长期景气行情

AI算力“卖铲人”赛道:或开启

长期景气行情

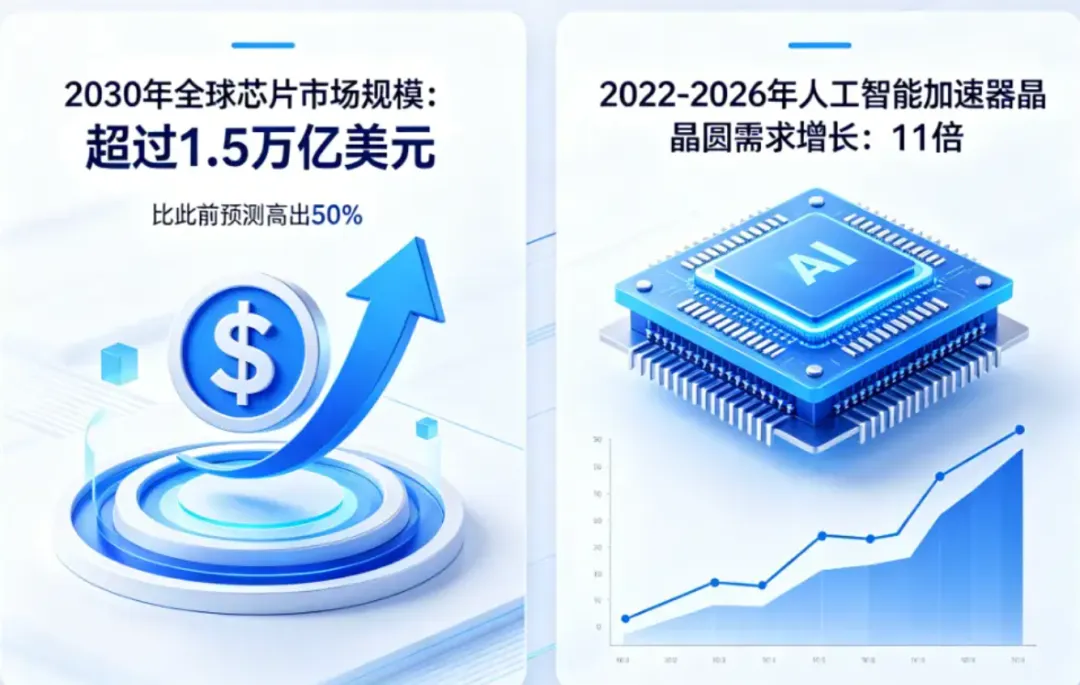

周四(5月14日),台积电在演示材料中表示,到2030年,全球半导体市场规模将超过1.5万亿美元,高于此前预测的1万亿美元。

台积电表示,在1.5万亿美元的市场中,人工智能和高性能计算预计占比55%,其次是智能手机(20%)和汽车应用(10%)。

首先从台积电最新营收数据,可直观印证全球先进芯片的高景气需求。数据显示,台积电4月合并营收达4107.3亿新台币,环比微降1.1%,但同比大幅增长17.5%,逆势增长态势显著。

拉长周期来看,2026年1-4月,台积电累计营收高达1.5448万亿新台币,同比增幅高达29.9%,亮眼的营收数据,直接验证了全球市场对先进制程芯片的刚需持续旺盛,行业基本面坚实。

此次台积电上调行业预期,核心增量完全来自AI赛道。公司最新测算显示,相较于此前1万亿美元的市场预期,2030年行业规模预期提升50%;同时预测,2022年至2026年,AI加速器晶圆需求将暴涨11倍,AI算力芯片的爆发式增长,将成为未来数年半导体行业的核心增长引擎。

多家头部券商分析指出,AI算力行业发展逻辑已迎来关键升级:AI算力投资已从阶段性短期建设,正式转向长期基础设施化建设,行业成长确定性大幅提升。产业链中,GPU图形芯片、HBM高带宽内存、高速交换芯片、电源管理、先进封装等核心环节,将持续享受行业红利,迎来长期景气上行。

对比上一轮云计算周期,本轮AI资本支出具备更强的持续性和成长性。当前行业不仅在持续扩张AI训练集群规模,AI推理侧需求占比也大幅提升。与此同时,AI智能体(Agent)、多模态、长上下文等新兴应用快速普及,持续拉高Token消耗与推理负载,为算力行业增长提供源源不断的增量支撑。

从A股市场业绩兑现角度来看,算力赛道已经从概念炒作落地为实打实的业绩增长。研报数据显示,受益于全球算力需求爆发,2025年A股算力租赁板块归母净利润增幅超70%,板块整体业绩兑现能力突出。

在AI产业链中,算力租赁堪称最优质的“卖铲人”赛道。相较于芯片制造、数据中心建设等重资产模式,算力租赁具备轻资产、高周转、快变现的核心优势,业绩弹性远超产业链其他环节,盈利优势十分显著。

行业格局方面,2025年起,国内算力租赁行业正式进入加速集中阶段。头部企业凭借资金实力、行业资质、核心客户资源三大优势,持续抢占中小厂商市场份额,行业集中度稳步提升。

目前行业第一梯队格局清晰,主要分为两大阵营:一是头部互联网云厂商,二是协创数据、利通电子等优质第三方算力租赁龙头企业。

对于普通投资者而言,除个股布局外,也可通过赛道ETF把握行业红利,一键布局板块行情,重点可关注:半导体设备ETF、科创芯片ETF等相关标的。

好啦,今天的周报内容就到这里啦,喜欢的话记得“在看”支持一下哟!

发表评论

发表评论: