研报速递

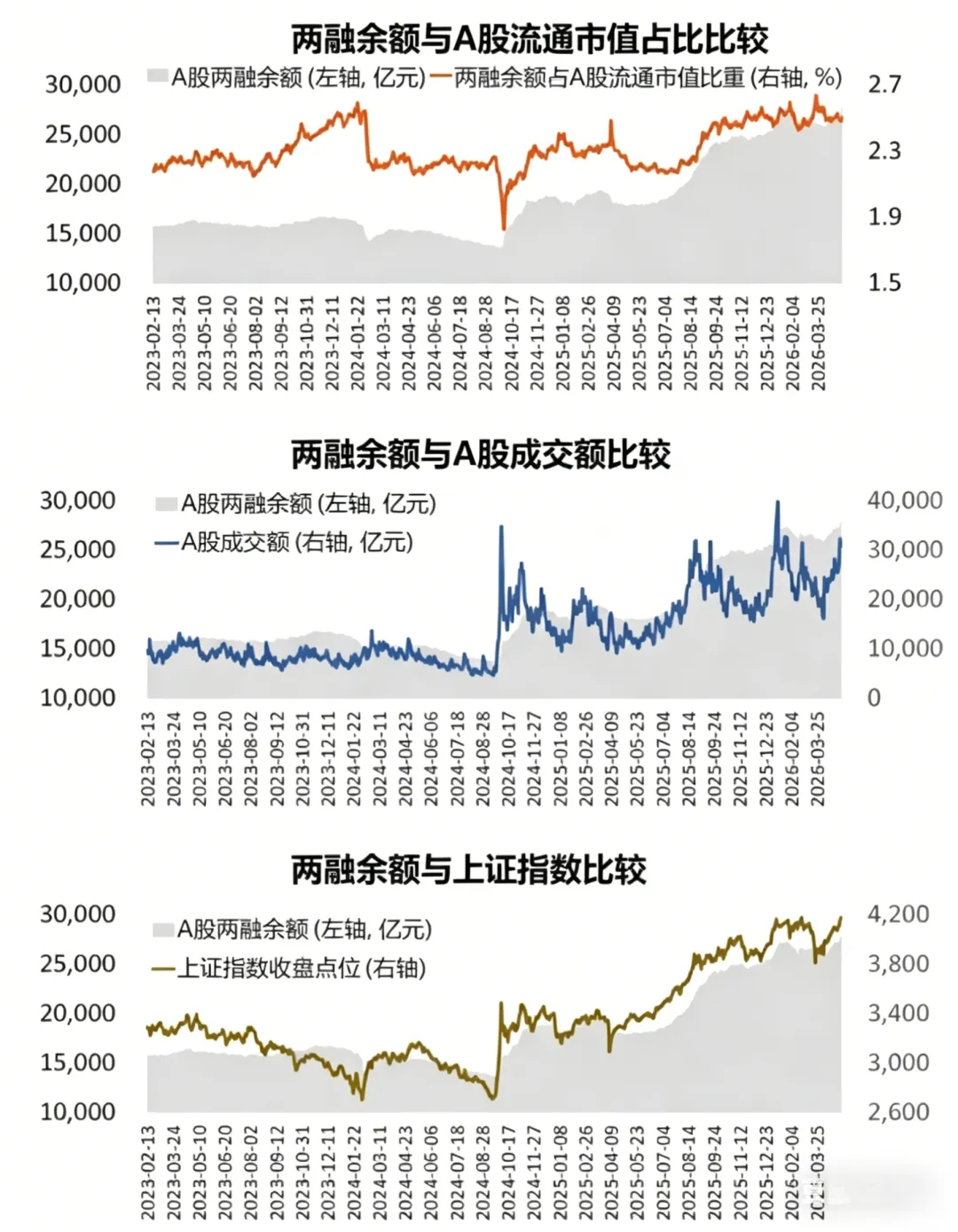

研报速递A 股两融余额正式站上 2.8 万亿元关口,报 28025.01 亿元,创下近年来规模新高。作为市场情绪与增量资金的 “风向标”,这一数据背后,是杠杆资金对科技主线的集中追捧,同时也触发了券商风控体系的升级 —— 东方证券、中国银河等机构纷纷增设 115%“即时平仓线”,在杠杆扩张周期中筑牢风险防线。业内人士提醒,当前整体杠杆风险可控,但部分热门板块融资拥挤度已现信号,普通投资者需警惕高位追高风险,理性使用杠杆工具。

从实际资金流向来看,杠杆资金的布局呈现出鲜明的 “科技导向”。Choice 数据显示,5 月 6 日至 8 日三个交易日内,除纺织服饰行业外,其余 30 个申万一级行业均获得融资净买入,其中电子行业以 285 亿元的融资净买入额遥遥领先,相当于同期所有行业融资净买入总额的近三成,通信(73.5 亿元)、机械设备(66.1 亿元)紧随其后。

细分到二级行业,半导体板块成为杠杆资金的 “心头好”,三日融资净买入额高达 182.5 亿元。个股层面,257 只个股融资净买入超 1 亿元,中国平安以 27.4 亿元居首,而东山精密、澜起科技、海光信息、寒武纪等科技成长标的均斩获超 10 亿元融资净买入,凸显出资金对算力硬件、半导体设备等赛道的强烈偏好。

这一现象并非偶然。存储芯片、先进封装、CPO 等板块的集体爆发,既是 A 股科技产业景气度的真实反映,也与全球 AI 浪潮形成共振。“不少科技标的一季度业绩超预期,叠加产业政策支持,自然吸引杠杆资金扎堆布局。” 不过他也提到,部分高位科技股已发布风险提示,但在增量资金推动下,主线 “虹吸效应” 仍在持续。

从市场整体环境来看,年报与一季报披露收官后,业绩确定性成为资金配置的核心逻辑。有研报指出,当前 A 股震荡向上的格局未变,外围环境的不确定性对市场实际扰动有限,AI 硬件及上游材料、储能锂电上游、电力设备出海等景气赛道,仍是杠杆资金与机构资金的共同配置方向。

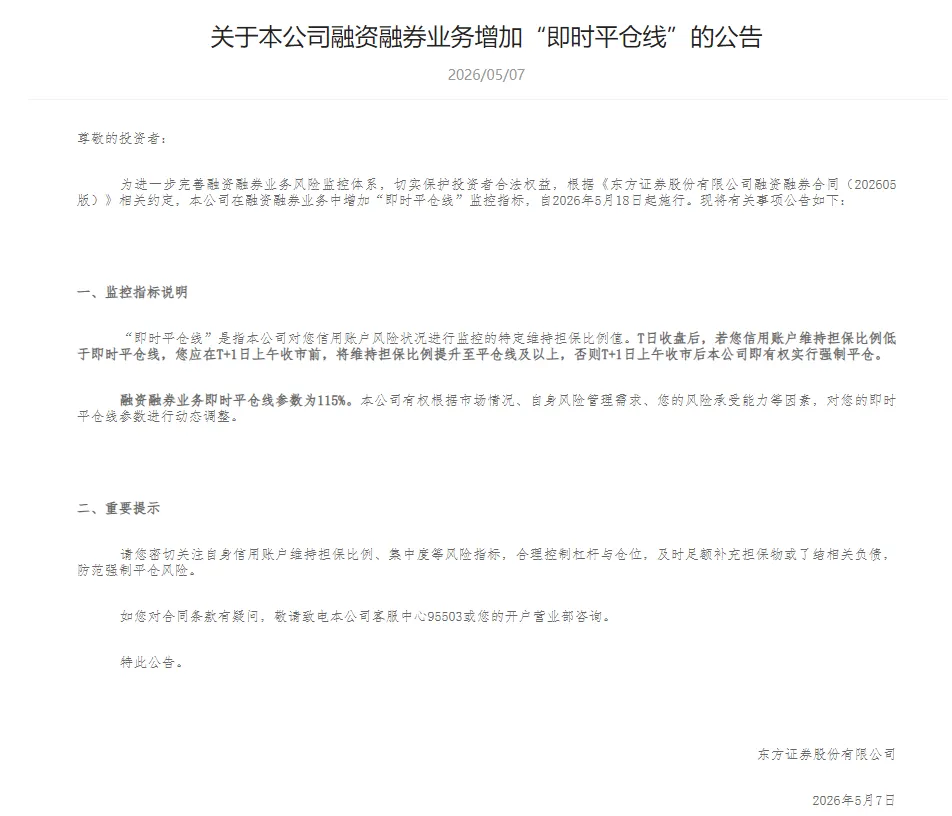

在两融余额持续攀升的背景下,券商的风控动作备受市场关注。5 月 7 日,东方证券正式公告,在融资融券业务中增设 “即时平仓线” 监控指标,维持担保比例阈值定为 115%,自 5 月 18 日起施行。根据规则,若投资者信用账户 T 日收盘后维持担保比例低于 115%,必须在 T+1 日上午收市前补足至该线及以上,否则券商将有权实施强制平仓。

这一规则与传统 130% 平仓线相比,补仓窗口从 “次一交易日全天” 压缩至 “半天”,执行刚性显著提升。记者了解到,中国银河也已设置 115% 的平仓 “最低线”,明确跌破后下一交易日可直接强平;国信证券则针对创业板、科创板及北交所信用账户,要求维持担保比例低于 115% 时,次一交易日上午收市前需补足至 130% 以上,否则启动强平。

“这轮风控升级是券商应对杠杆规模扩张的必要动作。” 某券商非银首席分析师告诉记者,当前两融规模已超过 2019-2021 年结构性行情期间水平,部分个股融资余额占流通盘比例过高,一旦出现回调可能引发连锁反应。增设 115% 即时平仓线,一方面能通过更灵敏的阈值防范穿仓风险,另一方面也能倒逼投资者理性控制杠杆,避免盲目加杠杆追高。

不过从整体杠杆水平来看,市场安全垫仍较充足。数据显示,2026 年一季度末市场平均维持担保比例为 278%,远高于 130% 常规平仓线;两融余额占 A 股流通市值比例为 2.6%,也低于 2015 年 4.7% 的历史峰值。有研报测算,以 2025 年年报为基数,券商两融业务仍有一倍以上的潜在增量空间,整体风险可控。

两融余额创新高与风控收紧并存的格局,意味着既需把握主线机会,也需防范局部风险。赵愚睿提醒,当前电子、半导体等板块融资拥挤度已处于高位,部分个股股价脱离业绩基本面,纯粹依赖情绪炒作,此时盲目加杠杆追高可能面临较大回调风险。“建议投资者避免满融操作,杠杆比例控制在自身风险承受范围内。” 他建议,可重点关注科技产业链中尚处起步阶段、存在预期差的细分方向,或业绩确定性高、估值合理的标的;同时随着财报季结束,市场风格有望向中小盘题材适度扩散,可适当关注估值处于低位、具备业绩修复潜力的板块。

此外,对于已开通两融账户的投资者,需密切关注所在券商的风控规则变化。“不同券商的平仓线、补仓窗口可能存在差异,投资者要提前了解清楚,避免因规则不熟悉导致被动强平。” 上述分析师强调,在杠杆资金推动的行情中,风险控制永远是第一位,盲目加杠杆追逐热点,最终可能面临 “赚了指数不赚钱” 甚至亏损的局面。总体来看,两融余额突破 2.8 万亿元体现了市场风险偏好回暖与资金对优质赛道的认可,而券商风控升级则为市场稳健运行保驾护航。在这一格局下,理性使用杠杆、聚焦业绩基本面,仍是投资者穿越市场波动的核心逻辑。

发表评论

发表评论: