研报速递

研报速递年化Alpha为 17.6%,并可持续 12 个月。

这个策略建立在一个市场摩擦之谜上,而大多数人往往会回避它。

高借券费率的股票往往未来表现较差——这一点早已为人所知。

但问题是:如果没有人能够做空,这种错定价究竟是如何被修正的?

新论文《An Anatomy of the Stock Borrow Fee Anomaly》(2026年4月26日)揭开了这一“黑箱”:

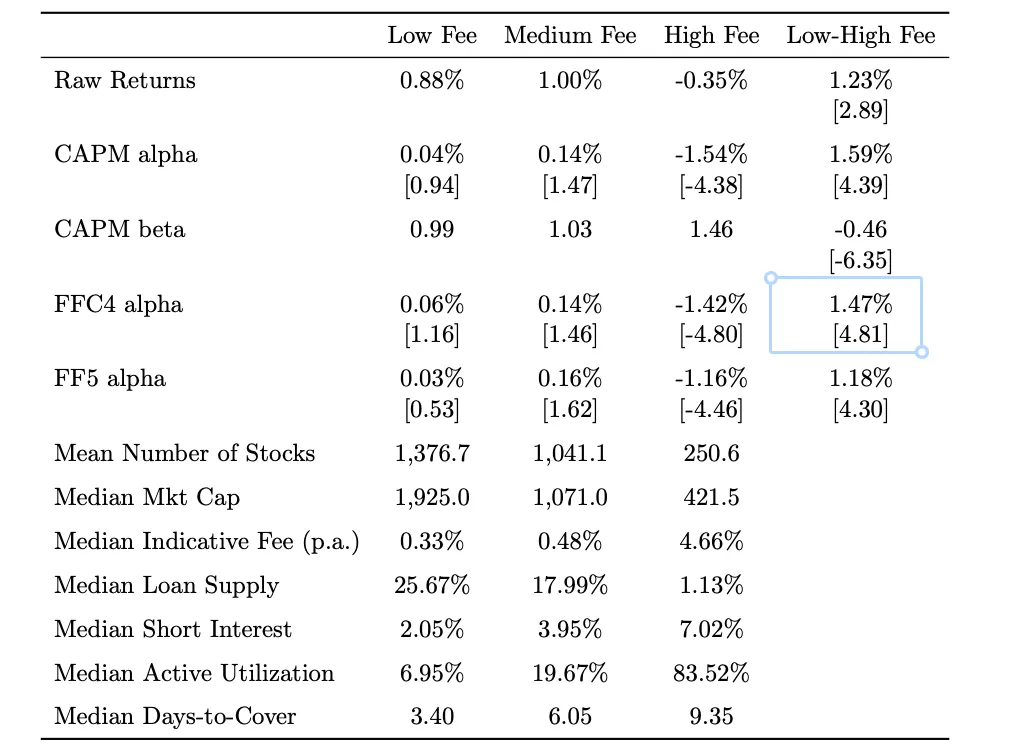

做多低借券费股票,做空高借券费股票的多空组合中,每月获得 1.47% 的Alpha(t 值 = 4.81);

即使扣除实际借券成本后,仍有每月 0.71% 的收益;

这种效应可持续长达 12 个月,且没有反转现象;

81% 的高借券费股票在下个月仍然维持高借券费:说明错误定价具有粘性,套利限制也具有粘性。

价格是如何被修正的?主要有两个渠道:

借券市场悄然放松:可出借股票供给增加,借券费用下降,悲观者终于可以表达其观点(即进行做空);

期权市场发挥关键作用:看跌期权交易量激增,虚值(OTM)看跌期权的偏斜加剧,做市商的 Delta 对冲行为推动股价下跌。

哪些因素不起作用?

空头头寸(short interest)实际上在下降;

投资者分歧反而在上升。

这意味着,经典的 Miller(1977)“意见趋同推动价格修正”的理论,在这里并未得到实证支持。

https://papers.ssrn.com/sol3/papers.cfm?abstract_id=6652118

PDF已更新至星球,更多策略、资讯⬇️

发表评论

发表评论: