研报速递

研报速递合规专业不打烊

关注小兵不迷航

有小兵陪伴 工作不慌张

·视频号·

·公众号·

·小程序·

反洗钱新规落地首季,多家券商领罚单!

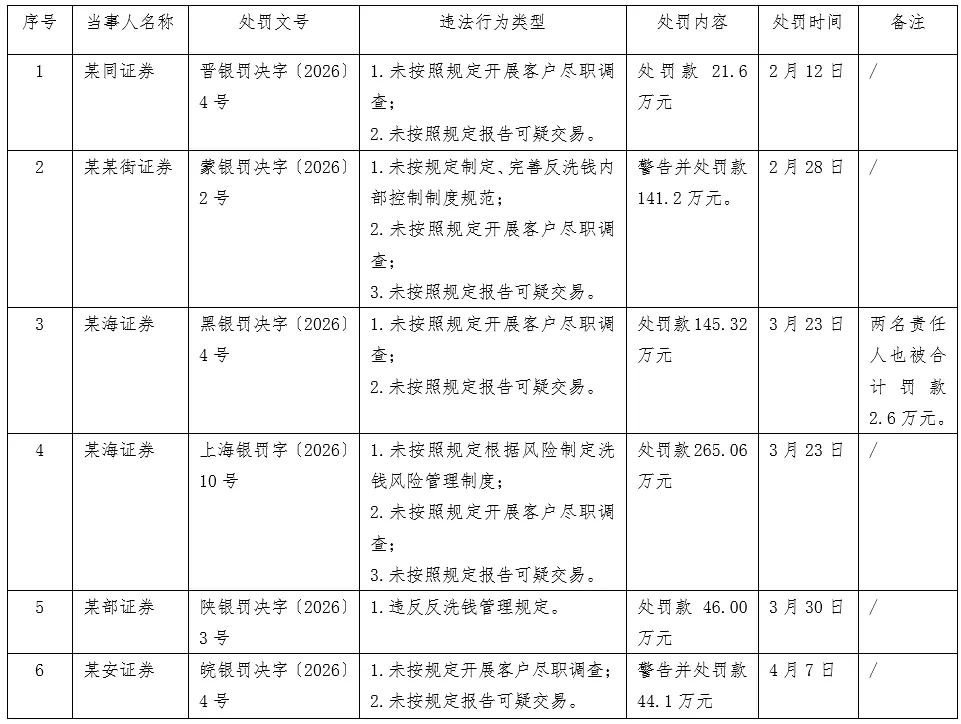

近期,多家券商领人行反洗钱罚单,引发关注。根据公开信息统计,截至2026年4月15日,已有6家券商领人行反洗钱罚单,处罚金额合计高达663.28万元。而相比,2025年全年仅有3家券商领反洗钱罚单,处罚金额合计为356.00万元,可见2026年反洗钱监管呈现加码态势。笔者,对相关罚单进行了梳理,供大家学习参考。

一、罚单情况一览

从上述处罚信息看,“未按规定制定制度、未按规定开展客户尽调、未按规定报告可疑交易”已成为当前券商反洗钱领域的违规高发点。从相关反洗钱罚单来看,以上违规高发点表现在:一是内控制度缺失,如制度与业务风险不匹配与新规要求脱节,未按客户风险等级实施差异化管控措施;二是客户尽职调查不到位,如未识别或核实客户身份、信息采集不全、未更新,未穿透受益所有人,对高风险客户未落实强化尽调措施,甚至存在为假名、匿名客户提供服务的情况;三是可疑交易报告违规,存在漏报、迟报、瞒报、对系统预警的异常交易未开展实质性分析,仅机械上报、未跟踪处置。

从处罚法律依据看,上述罚单与《反洗钱法》,以及2026年新版《金融机构客户尽职调查和客户身份资料及交易记录保存管理办法》等新规形成紧密呼应。罚单是新规实施后的直接监管响应与执法落地。

二、罚单共性

从上述处罚信息看,这些罚单呈现以下特点:

一是违规行为高度同质化。三项违规问题是券商防范洗钱、恐怖融资的关键防线,也是最常见,最容易暴露问题的环节。

二是双罚情况大幅减少。以往人行反洗钱罚单,机构和相关个人会受到双罚,且合规相关人员属于必罚对象。但从上述罚单看,人行目前正逐步改变过往“反洗钱是合规部门和合规人员专属工作”的认知,而是盯着问题和责任主体,主要罚机构和主要责任人员,个人罚单少了。

三是罚单频次与金额同步攀升。上述罚单在频次、金额方面与2025年相比大幅度攀升,已形成新一轮严监管态势。

四是人行属地监管进一步强化。地方人行直接对辖区券商开展执法,检查更细、更贴近券商业务。

三、券商反洗钱监管全面升级

2026年1月-2月间,《金融机构客户尽职调查和客户身份资料及交易记录保存管理办法》《金融机构客户受益所有人识别管理办法》《反洗钱特别预防措施管理办法》三部办法正式实施,全面强化了券商反洗钱核心义务[1],特别是客户尽职调查义务,对券商反洗钱尽职调查全流程管理能力提出了更高要求。这三个办法概括起来核心就是:“客户是谁、背后实际控制人是谁、黑名单怎么防”。

其一,客户是谁。新规系统化规定了券商需开展客户尽职调查的具体情形和要求,从“看表面”升级为“画全像”,贯穿客户“从进入到退出”全生命周期管理过程,要求券商在建立业务关系、办理大额一次性服务、触发可疑交易、身份信息存疑等情形下,必须核实客户身份,了解客户交易目的与资金来源;高风险客户需强化尽调,实施差异化风险管控。

其二,客户背后实际控制人是谁。新规明确“穿透式核查”硬性标准,要求券商对法人客户追溯至最终控制的自然人,从根源上防范壳公司、虚假注资等洗钱活动,是对反洗钱法中“受益所有人识别”要求的专项细化。

其三,黑名单怎么防。新规要求券商建立健全内控制度,持续关注名单动态,对客户及交易对象开展全面核查,发现涉案线索立即采取措施并报告,并依托大数据、人工智能等技术构建智能核查系统,实现高风险名单自动比对和穿透式识别。

由于行业对三个办法已有深度解读,本文不做赘述。但这些新规的正式实施,既是对现有反洗钱合规体系的梳理整合,也是反洗钱监管正式向“风险为本”深度转型的必然举措,进一步压实券商反洗钱主体责任。

四、监管趋势与行业启示

2026年券商反洗钱罚单潮,不是偶然,而是新规落地后的必然动作。内控制度是否完善有效,客户尽职调查是否到位,可疑交易报告上报是否规范,即是反洗钱核心义务和基础工作,也是监管穿透检查时最容易形成处罚结果的环节。反洗钱工作做得好不好,监管往往关注的不是“高大上”的问题,而是“规定动作有没有做,做得细不细,做得成色如何”这些基本的问题。对于券商而言,笔者认为,需要从以下几个维度加强反洗钱工作。

首先,券商要转变思想观念,不能把反洗钱工作简单理解成合规部门的一项单独工作,它往往需要以业务部门为中心,通过职责分工,与中后台部门协同来不断加强。反洗钱是项系统工作,集前端识别、系统监测、业务复核、合规判断、内部控制等多环节,其中业务部门作为反洗钱执行层面,是“第一道防线”,客户准入、身份识别、受益所有人识别、交易目的核实、持续尽职调查等程序流程都需要业务部门亲力亲为;合规部门作为反洗钱牵头部门,需承担反洗钱组织、协调、指导责任,构建反洗钱工作和管理体系,做好反洗钱监测;内审部门作为监督部门,需发挥监督作用,定期对反洗钱工作开展审计。需各司其职,不能互相推卸责任。

其次,券商要主动对标新规要求,全面修订完善反洗钱内控制度、操作流程、尽调手册,并及时做好立改废工作,确保与外部新规适配和保持一致。监管处罚不仅针对“未制定”制度,更针对“未完善”制度,制度缺失或无效本身已构成违规。特别提示:一是按照券商合规有效性评估的要求,外部新规正式实施以后半年内,建议券商需要及时对内部相关制度进行修订完善;二是券商合规部门需要全面梳理外规明确的反洗钱操作事项、频率与时限要求,建议制作反洗钱合规工作时限清单,规划好工作优先级,把控好工作进度。

第三,券商要实现客户尽职调查工作的标准化、规范化,明确各环节的操作标准、责任部门和责任人员,加强客户尽职调查的精细化管理。特别提示:一是要明确客户尽职调查的主要步骤、考虑因素和重点内容,以确保尽职调查工作的合规性和有效性;二是要明确不同业务场景下从客户准入到关系存续,再到客户最终退出各环节的尽调触发机制、执行标准与场景、风险管控、资料清单等要求,构建客户“识别、评估、监控、处置”的闭环管理流程;三是按照外规要求,按时做好全量客户身份与受益所有人回溯排查工作。

第四,券商要提高反洗钱可疑交易报告的质量,除了系统漏报、人工复核流于形式、未识别异常交易等情况外,可疑交易报告质量差也是引发监管关注的重要因素。一份高质量的可疑交易报告,本身就可以反映出反洗钱可疑交易监测的成效,也会让监管机构耳目一新。特别提示:一是杜绝“机械上报”,不照搬系统预警信息,每一项异常都需开展人工分析,排除不合理交易并留存理由。二是规避“信息缺失”,不遗漏机构信息、客户基本信息、受益所有人信息,交易、资金流向信息,对可疑情形进行客观描述,避免主观判断。三是强化“证据留存”,在报告撰写过程中,留存交易凭证、人工分析记录、客户沟通记录、核实查询过程等支撑材料,与报告同步归档,并按照监管要求的期限保存,确保监管检查时可追溯。四是严控“报告时效”,确认为可疑交易后,严格在规定时间、按规定要求提交报告,如紧急情形须立即上报,杜绝迟报、漏报,满足报送时效要求。

第五,券商要加强反洗钱的培训宣导,对内要提高员工对反洗钱的认识和理解,让员工真正理解反洗钱工作的重要性,而非额外负担;对外需向客户讲明白,为什么要做尽调,持续做尽调,使其理解并积极配合券商开展客户尽职调查、反洗钱监测等工作,减少反洗钱工作阻碍。

反洗钱监管升级是大势所趋,内控制度是否完善有效,客户尽职调查是否到位,可疑交易报告上报是否规范,是反洗钱三大核心义务和基础工作,重要性不言而喻。对券商而言,严格落实反洗钱各项新规和要求,严格履行反洗钱各项义务,不仅是规避合规风险的需要,更是防范经营风险的内在要求。(合规老六)

注释

[1] 《反洗钱法》,要求券商:须建立完善反洗钱内控制度;持续加强客户尽职调查;妥善保持客户身份资料和交易记录;按规定报告大额交易和可疑交易;做好反洗钱特别预防措施。

特别申明:

1、本微信公众号纯属玩票,只为交流,力求原创,如有不妥,敬请告知,我们立即删除。

2、合规小兵设立qq交流群,从qq群衍生出大经纪、大资管、大投行、大投资、金融法务、反洗钱、公募基金(前述群采取严格管理并收取一定金额的群费),以及ABS、衍生品、信用业务、证券咨询投顾、托管业务、异常交易、适当性、金融科技、信息隔离墙、个人信息保护、廉洁从业、声誉风险、操作风险、信用风险、全面风险管理、期货等十多个内控专业微信群。想加入相应群的,请咨询贵司内控人员,熟知群规,通过他们邀请入群。

3、欢迎大家积极投稿 (邮箱156473549@qq.com) ,传播,但文责自负。

4、坚持原创,十分不易。未经授权不得转载,侵权必究。如果觉得本文还有点价值,欢迎在右下角点赞、在看,通过右上角转发 (俗称三连),在文章正下位置点击喜欢作者或钟意作者进行打赏。

发表评论

发表评论: