研报速递

研报速递

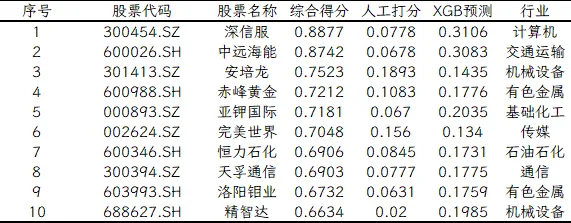

公司1Q26业绩:收入同比+28.91%至16.27亿元,归母净亏损同比收窄74.16%至0.65亿元,扣非归母净亏损同比收窄69.11%至0.81亿元。收入扩张带动经营杠杆释放,公司整体业绩超出市场预期。云与AI持续增长,网络安全重回增长轨道。1)云计算:受益于服务器硬件及配件市场价格上涨,1Q26公司云计算收入同比增长快速,我们测算显示收入占比环比进一步提升;根据IDC,公司2025年在中国超融合整体/全栈超融合市场市占率分别为17.8%/34.4%,位居市场第一。2)AI方向:1Q26公司发布覆盖企业Agent“构建-承载-保护”全生命周期的生产级AI新品,依托AICP、云计算基础设施与安全能力帮助客户完成Agent构建、算力与模型承载、数据及应用安全保护;我们判断随着AI迈向生产级、Agent快速普及且自研,公司凭借云、AI与安全相关产品布局有望充分受益。3)网络安全:1Q26公司网络安全、基础网络及物联网业务收入重回增长轨道。我们测算公司当前现金储备仍超百亿元,有力支撑AIl转型和新业务布局。

2.中远海能(申万宏源)

油轮强周期确立,亚洲供油缺口扩大,补库存与运距拉长提振需求;集中度提升带来运价定价权提升。

3.安培龙(光大证券)

(暂无)

4.赤峰黄金(国联民生、申万宏源)

(1)国内黄金龙头公司,2019-2022年产量连年近翻番增长,2025年实现港股上市,实现A+H版图布局;(2)海外资源优势显著,老挝塞班+金星瓦萨扩产潜力大;(3)引入业内龙头紫金控股,期待外界赋能及公司远期表现。

5.亚钾国际(长江证券)

公司是快速崛起的出海钾肥新秀,专注从事海外钾矿开采、钾肥生产及销售业务。公司在老挝拥有氯化钾矿区合计面积263.3平方公里,氯化钾折纯储量合计超10亿吨,公司产能均在老挝,现有一个百万吨氯化押产能,全年产量目标180~200万吨/年,第二个百万吨氯化钾产能现正在复产中,公司全力推进;第三个百万吨井上工程已经投产,并下工程已经部分建成,其他部分稳步推进。

6.完美世界(开源证券)

《异环》上线前全渠道预约量破3500万,4.23内地公测,截至4.24,TapTap下载量/关注量超375/718万,评分7.1;B站下载量/关注量152/209万,评分8.7;内地iOS游戏免费榜自4.21开放预下载以来维持1-2名;内地iOS畅销榜公测以来最高第11(公测期与头部游戏大版本更新/重磅活动重叠)。我们认为,《异环》选用的都市题材新颖,能自然融合模拟经营、赛车等丰富副玩法及不同风格皮肤,提升可玩性及商业化空间;对于传统“二游”核心商业机制“抽卡”,《异环》推出“每90抽都必定获取当期UP角色”机制,保障广大图鉴党玩家游戏体验,奠定大DAU基础,同时保留“命座”机制维持重度玩家付费空间;技术上,利用虚幻5引擎塑造出色的2.5次元风格现代都市景观;且历次测试更新修复了大量玩家反馈的问题及需求,反映团队积极回应玩家需求的诚意(“二游”重要影响因素)。我们看好《异环》作为国内都市题材开放世界首作,走出与传统二游不一样的流水曲线,在运营活动、优化不断推进,及都市生活模拟副玩法带来的社交属性随用户增长不断升温后,有望走出远超其二次元前作《幻塔》的长线流水表现(2021.12上线,首年累计流水超30亿)。催化剂:《异环》4.29海外上线,五一/端午假期及后续的暑期表现超预期。

7.恒力石化(太平洋)

1、上游方面,公司拥有2000万吨/年炼化一体化项目,配套520万吨/年PX产能及150万吨/年乙烯产能;中游方面,公司为PTA行业的龙头企业,现阶段拥有PTA产能1660万吨/年。在产品价格和价差持续扩大的阶段,业绩有望扩大。2、截至2025年末,康辉大连厂区PBS类生物降解塑料(45万吨/年)已转固3条线,剩余3条线陆续投产中;康辉营口厂区锂电隔膜(4.4亿平方米/年)已转固1条线,剩余3条线陆续投产中;年产80万吨功能性聚酯薄膜项目(投资51.71亿元)已转固7条线,剩余5条线将陆续转固。年产160万吨高性能树脂及新材料项目(双酚A、ABS等,投资225.69亿元)部分转固,剩余装置陆续转固中;年产60万吨BDO及配套新材料产业园二期项目(投资68.49亿元)处于试生产状态;年产60万吨功能性薄膜及30亿平方米锂电隔膜项目(投资82.55亿元)持续推进。

8.天孚通信(华鑫证券)

公司已具备800G及1.6T高速光引擎的量产能力,1.6T产品已进入正常交付阶段。泰国生产基地一期已于2024年年中投入使用,目前根据客户需求持续扩充产能;二期项目于2025年投入使用并进入试样阶段,预计2026年将全面释放海外产能,实现有源与无源产品的大规模量产。与此同时,国内江西高安基地也在推进三期扩产,为2027年后的业务增长储备产能支撑。

9.洛阳钼业(西部证券)

短期逻辑:铜金价格上行。中长期逻辑:铜+黄金”双核布局,成长路径清晰明确,并购扩张与产能升级双轮驱动。

10.精智达(东兴证券)

半导体测试检测设备正处于新一轮景气上行周期。当前,半导体产业正逐步进入由AI算力基础设施、先进逻辑芯片、先进封装技术与高端存储器件共同驱动的新一轮上行周期。旺盛的市场需求直接传导至供给端,全球晶圆厂产能加速扩张,到2030年全球晶圆产能预计由2020年的2510万片/月增至4450万片/月,其中中国产能由490万片/月增至1410万片/月,市场份额由20%提升至32%。同时,AI服务器带动HBM、服务器DRAM及企业级SSD需求提升,存储产业由传统周期波动转向“结构性紧平衡”。全球主要存储厂商正将更多先进制程和新增产能优先投向HBM及高端服务器存储产品,并纷纷公布相应扩产计划,进一步强化结构性紧平衡的发展态势。算力芯片、高带宽存储(HBM)等高端芯片需求激增,此类芯片功能复杂、数据吞吐量大,上述供需矛盾直接转化为高端测试设备的刚性市场需求。据SEMI统计,2025年全球半导体测试设备销售额预计同比增长48.1%,且2026—2027年仍将延续增长。

业务布局迈向平台化、多场景协同发展阶段。公司围绕存储测试设备、算力芯片测试设备、探针卡、XR检测设备及AMOLED检测设备五大核心板块持续完善产品矩阵。报告期内,9Gbps高速FT测试机实现交付、18Gbps项目稳步推进。XR系列设备多款定制化新产品实现批量交付且海外收入首次大幅增长。探针卡作为半导体下游核心战略资源,公司已稳固占据核心客户国内主力供应商地位。在AMOLED检测设备领域,公司与其他头部面板厂商持续开展技术对接和联合验证,已完成G8.6AMOLED产线关键检测技术方案的全流程验证。展望未来,公司将继续以“半导体测试检测设备平台型企业”为战略目标,在巩固DRAM测试领先优势的基础上,加快推进高速FT测试机、HBMKGSDCP测试机等高端产品落地,推动算力芯片测试设备对标国际先进水平并导入战略客户验证,同时在MEMS探针卡、XR海外合作及中尺寸OLED检测等方向持续拓展,叠加研发投入强度提升与AI技术在测试检测场景中的进一步融合,未来有望持续受益于AI算力、先进封装、国产替代与新型显示渗透带来的产业机遇。

亏损同比收窄74.16%至0.65亿元,扣非归母净亏损同比收窄

69.11%至0.81亿元。收入扩张带动经营杠杆释放,公司整体业

绩超出市场预期。

亏损同比收窄74.16%至0.65亿元,扣非归母净亏损同比收窄

69.11%至0.81亿元。收入扩张带动经营杠杆释放,公司整体业

绩超出市场预期。公司公布1Q26业绩:收入同比+28.91%至16.27亿元,归母净

亏损同比收窄74.16%至0.65亿元,扣非归母净亏损同比收窄

69.11%至0.81亿元。收入扩张带动经营杠杆释放,公司整体业

绩超出市场预期。

亏损同比收窄74.16%至0.65亿元,扣非归母净亏损同比收窄

69.11%至0.81亿元。收入扩张带动经营杠杆释放,公司整体业

绩超出市场预期。

发表评论

发表评论: