研报速递

研报速递 投资要点

投资要点

目录

目录

正文

正文

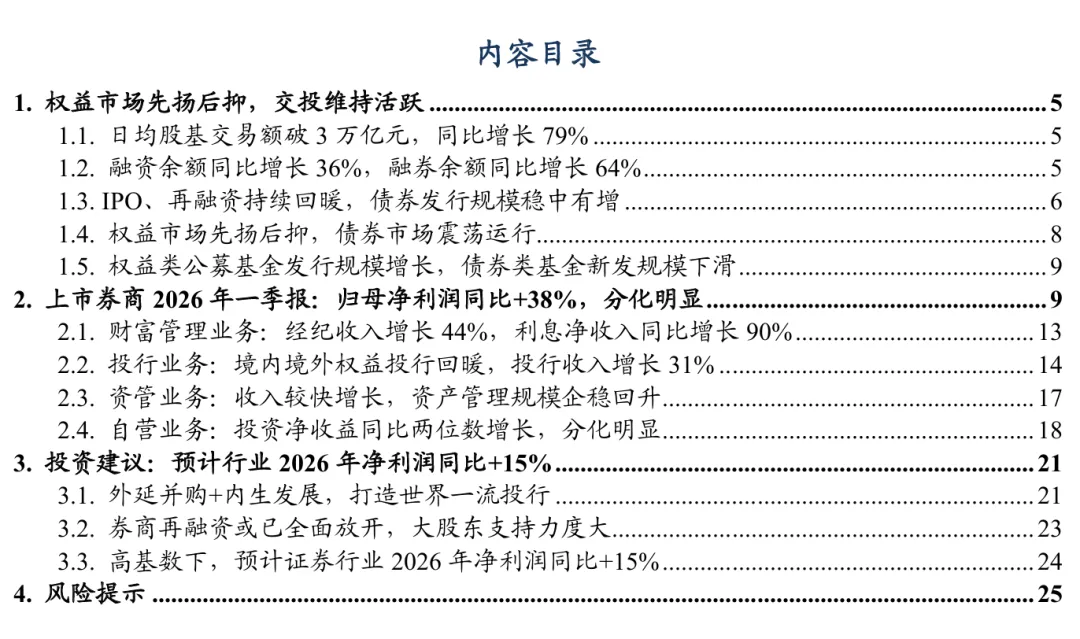

1.1. 日均股基交易额破3万亿元,同比增长79%

权益市场活跃度维持高位,2026Q1股基交易额同比增长79%,沪市开户数同比增长57%。2026年一季度市场日均股基交易额为31246亿元,同比增长79%,环比增长20%。由于2015年4月以来放开一人一户账户限制,我们使用每月新增开户数作为潜在市场交易活跃度的指标。根据上交所统计,2026Q1沪市投资者平均每月账户新开户数为441万户,较2025Q1的280万户增长57%。

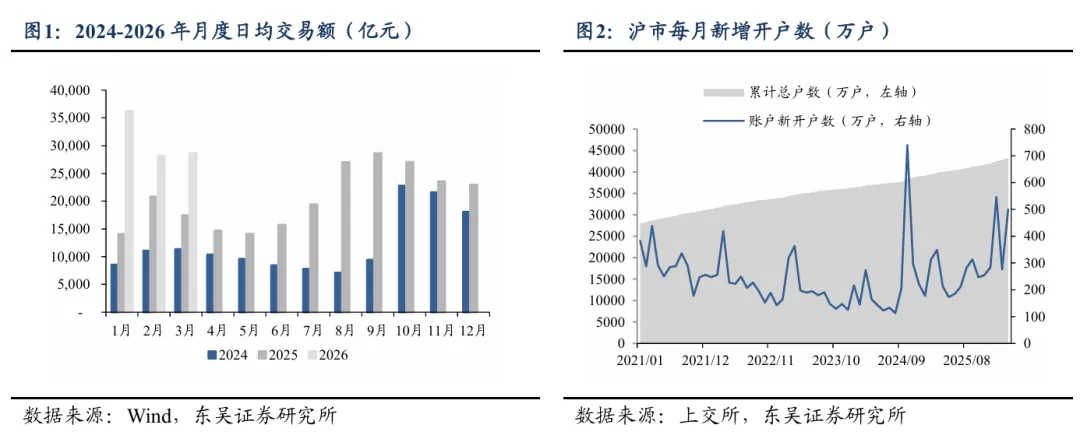

1.2.融资余额同比增长36%,融券余额同比增长58%

融资融券余额同比增长36%。2024年9月以来,伴随增量政策持续推出,市场信心得到了极大的恢复。截至2026Q1,融资余额为25905亿元,较上年同期增长36%。2023年8月以来,证监会根据市场情况和投资者关切,采取了一系列加强融券和转融券业务监管的举措,包括限制战略投资者配售股份出借,上调融券保证金比例,降低转融券市场化约定申报证券划转效率,暂停新增转融券规模等;同步要求证券公司加强对客户交易行为的管理,持续加大对利用融券交易实施不当套利等违法违规行为的监管执法力度。2024年7月,证监会批准中证金融公司暂停转融券业务的申请,同时提高了融券保证金比例,进一步强化融券逆周期调节。2025年以来,伴随市场行情上行,投资者风险偏好显著改善,带动融券余额自低位回升。截至2026Q1,融券余额为182亿元,较上年同期提升64%。2026Q1平均维持担保比为287%,较2025Q1提升23pct,保持在较高水平。我们认为两融业务安全垫仍较高,风险总体可控。

1.3.IPO、再融资持续回暖,债券发行规模稳中有增

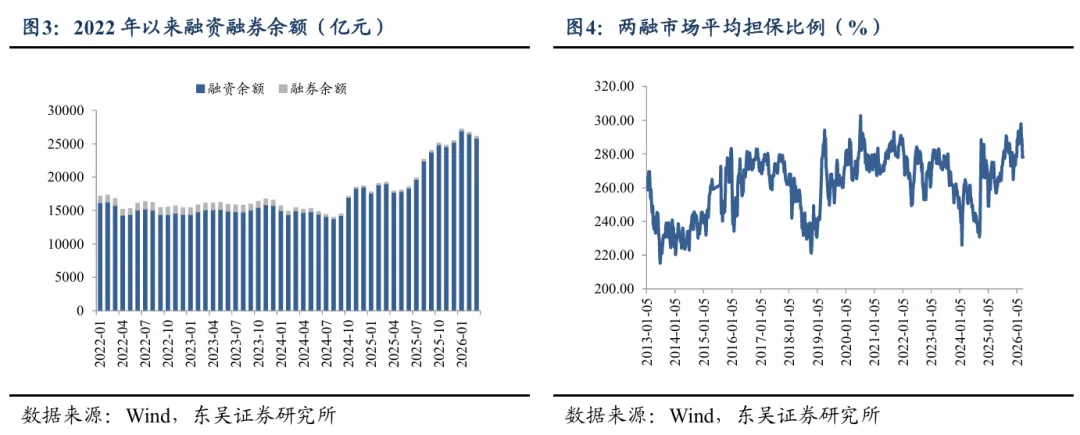

A股IPO融资规模继续回升。2023年8月证监会完善一二级市场逆周期调节机制,阶段性收紧IPO节奏,IPO发行速度有所放缓。2025年以来,受益于资本市场改革深化以及市场生态优化,IPO回暖趋势显现。2026Q1平均每月IPO发行数量为10家,相比2025Q1(9家)基本持平。2026Q1共发行30家IPO,募资规模达259亿元,同比增长57%。2026Q1平均每家募资规模8.6亿元,较2025Q1的6.1亿元提升41%。2026Q1市场平均IPO承销及保荐费率为6.96%,较2025Q1的7.71%有所下滑。

港股IPO发行数及规模大幅增长。2025年以来港股IPO市场强势复苏,募资额与上市数量均创近年新高。发行规模大增主要由大型龙头企业与A+H两地上市需求旺盛所驱动。据Wind数据,2026Q1港股发行IPO 40只,同比增长150%,募资规模1101亿港元,同比增长490%。截至2026Q1末,仍有近400家企业在港交所排队等候上市聆讯。

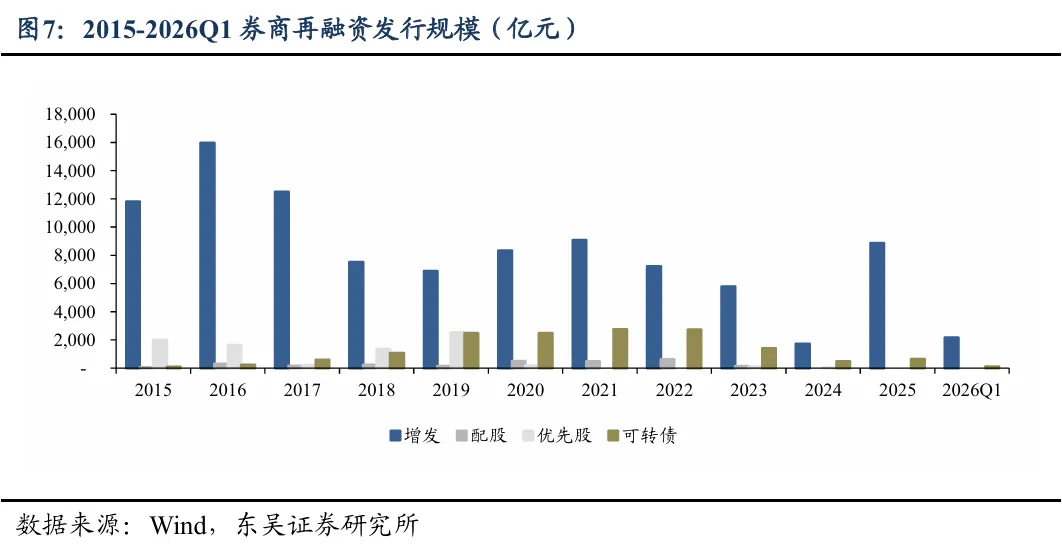

2026Q1再融资规模延续2025年回暖趋势。在新“国九条”强调严把发行上市准入关、进一步完善发行制度、严格再融资审核把关的背景下,再融资规模已连续几年显著下滑。随着2025年以来市场活跃度及投资者热情显著提升,增发市场也有所回暖。2026Q1再融资募集资金2279亿元,同比增长65%,其中增发2160亿元,同比增长63%,改善显著。

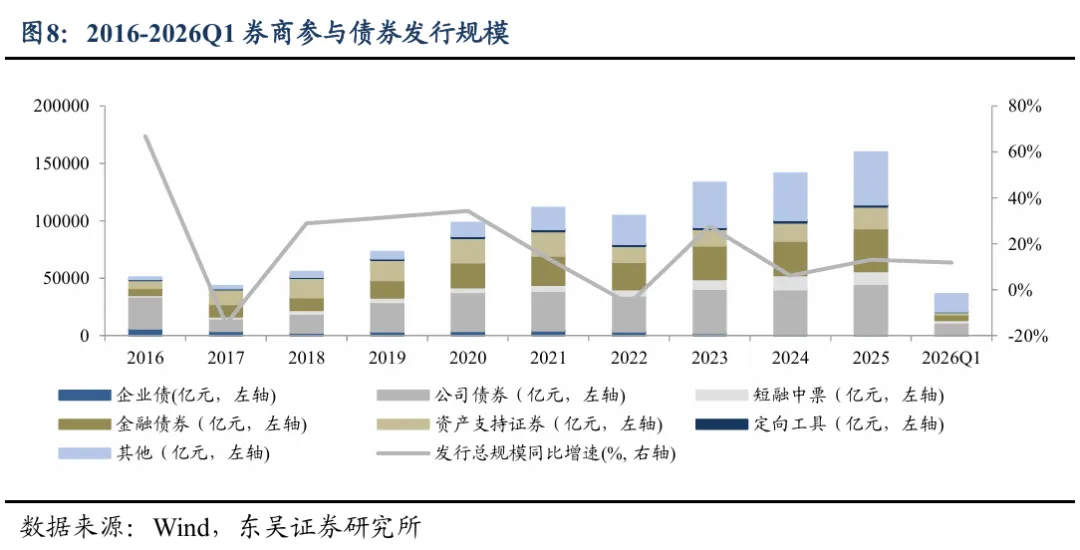

债券发行规模稳中有增。2026Q1,券商参与的债券发行规模为3.6万亿元,同比增长12%。其中企业债发行规模下滑67%,短融中票规模下滑12%,金融债同比下滑11%,ABS同比下滑30%,公司债同比增长27%。

1.4.权益市场先扬后抑,债券市场震荡运行

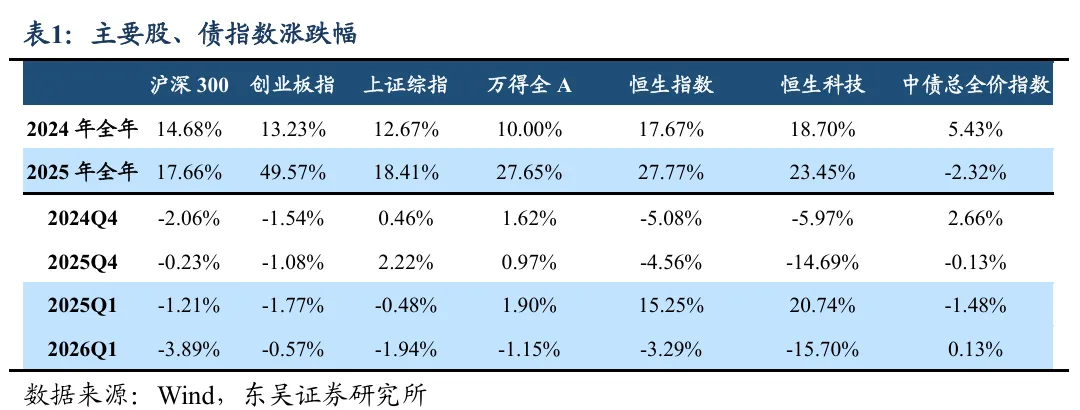

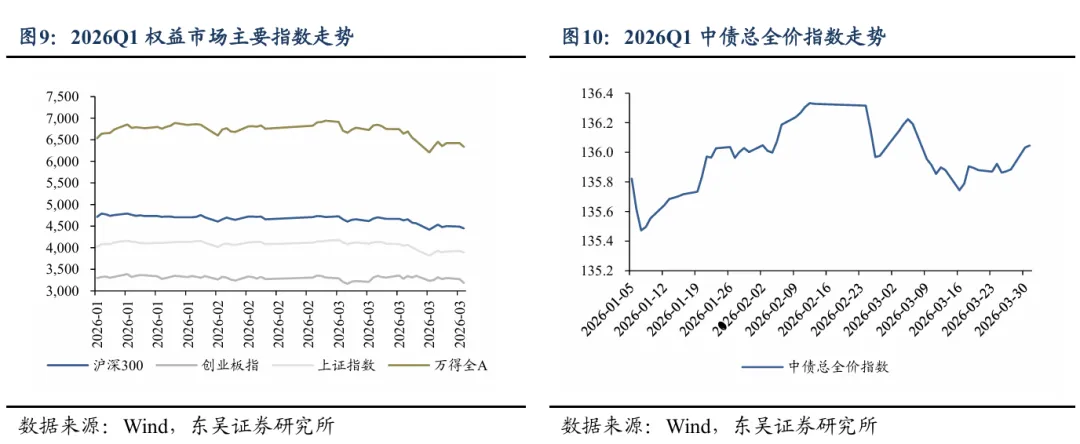

权益市场先扬后抑,债券市场震荡运行,但好于去年同期。2026年一季度A股呈现先扬后抑、极致分化的震荡格局,主要宽基指数普遍收跌;债市在经济温和修复、流动性宽松、海外通胀扰动交织下震荡运行。沪深300指数2026Q1下跌3.89%,2025Q1下跌1.21%;创业板指2026Q1下跌0.57%,2025Q1下跌1.77%;上证综指2026Q1下跌1.94%,2025Q1下跌0.48%;万得全A指数2026Q1下跌1.15%,2025Q1上涨1.90%。中债总全价指数2026Q1上涨0.13%,2025Q1下跌1.48%。

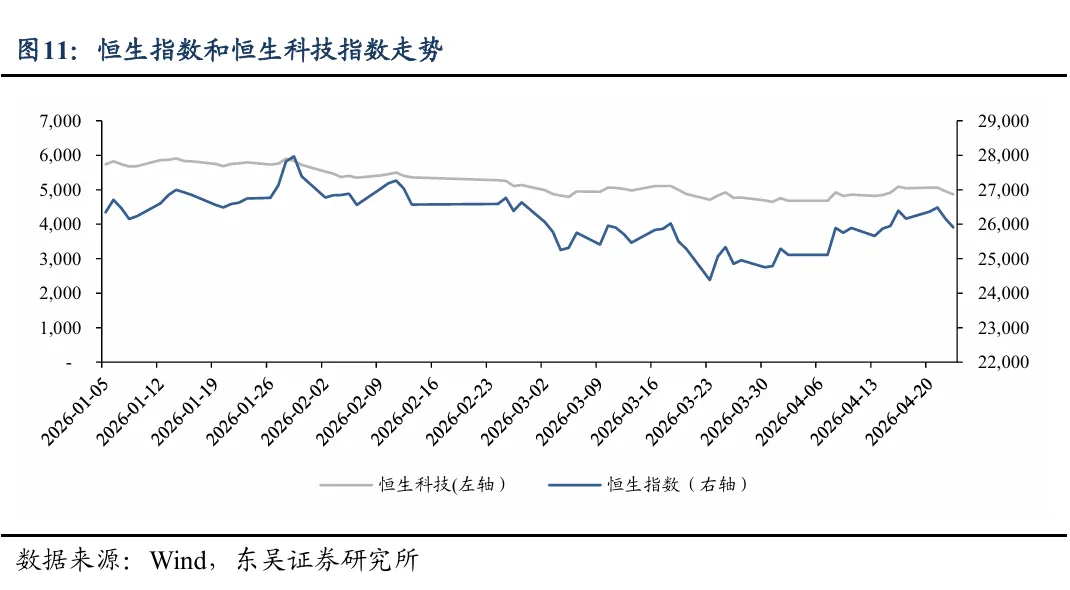

港股受IPO募资创新高、外围等因素的影响,持续走低。恒生指数2026Q1下跌3.29%,2025Q1上涨15.25%;恒生科技2026Q1下跌15.7%,2025Q1上涨20.74%。

1.5.权益类公募基金发行规模增长,债券类基金新发规模下滑

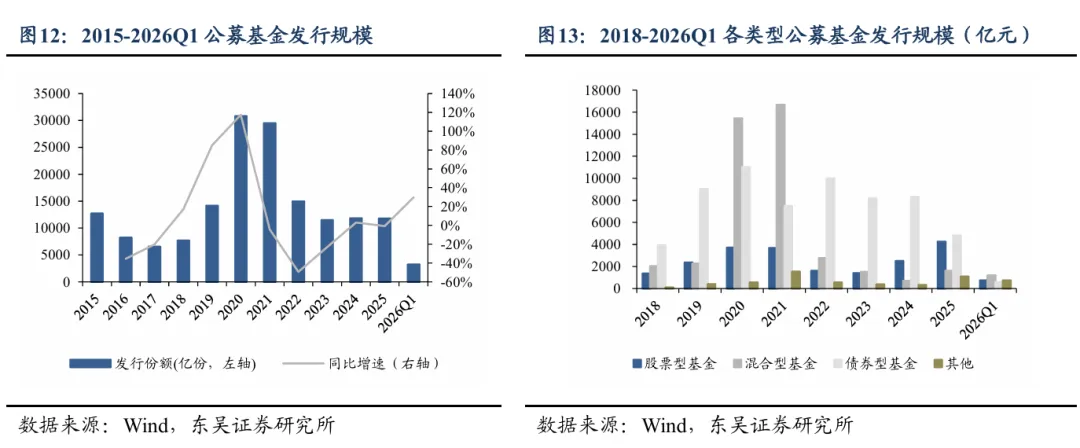

2025年以来权益类公募基金发行规模增长,债券类基金新发规模大幅减少。2022年以来,受市场波动加大的影响,公募基金发行遇冷,尤其是权益类基金。2025年以来权益类基金发行显著回暖,2026Q1股票+混合类公募基金发行规模1925亿份,同比+75%;其中指数类及指数增强型产品发行份额737亿份,占比38%,占比同比减少39pct;债券型基金在债市调整、监管导向转变的背景下,发行规模大幅减少,同比下滑51%至579亿份。2026Q1公募基金整体发行份额同比增长30%至3240亿份。

2.上市券商2026年一季报:归母净利润同比+38%,分化明显

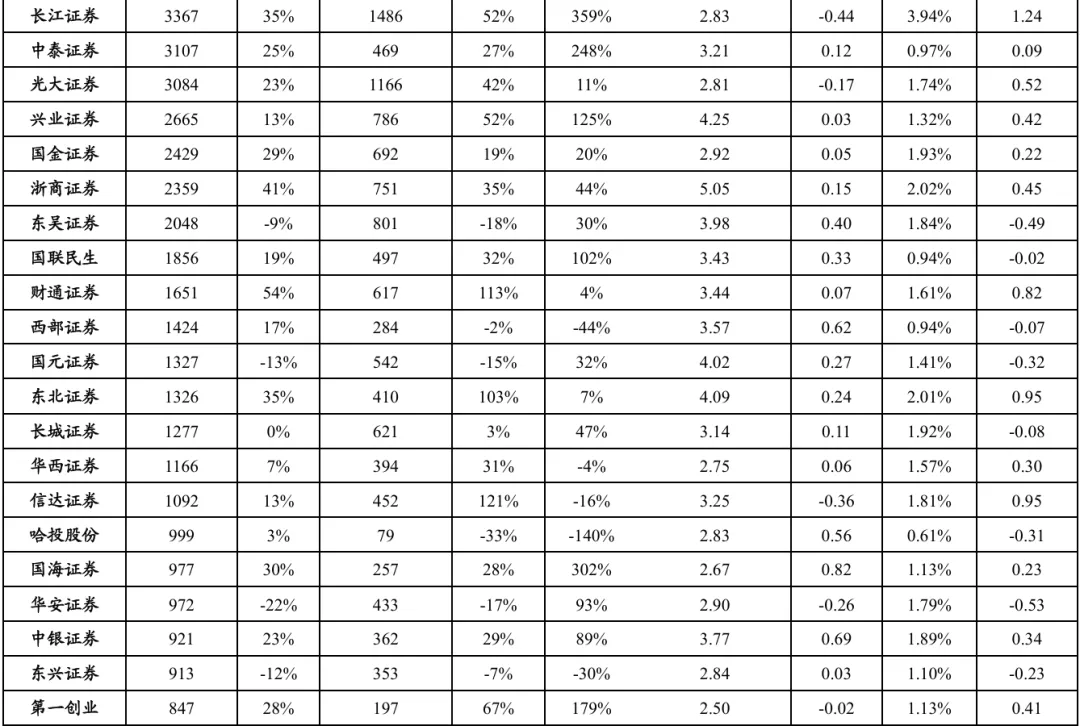

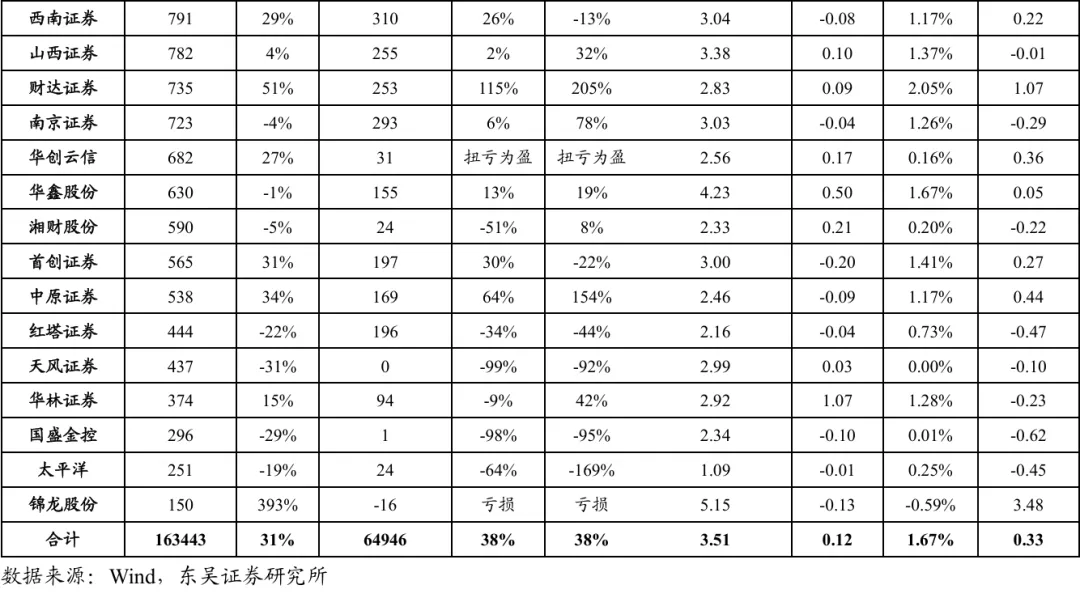

50家上市券商2026Q1营业收入同比增长31%,归母净利润同比增长38%。50家上市券商或券商母公司完成2026年一季报披露,合计实现营业收入1634亿元,同比增长31%,合计实现归母净利润649亿元,同比增长38%,环比增长38%(2025年3月,国泰君安吸收合并海通证券产生负商誉,带来营业外收入85亿元,因此国泰海通数据使用扣非归母净利润计算)。2026Q1营收增速方面,锦龙股份(同比+393%)、广发证券(同比+64%)、中信建投(同比+62%)同比增幅较大;归母净利润方面,信达证券(同比+121%)、财达证券(同比+115%)、财通证券(同比+113%)同比增幅较大。

头部券商一季度业绩增速明显高于上市券商平均。前十大券商(不含东方财富)合计实现营业收入1031亿元,同比增长41%,合计实现归母净利润437亿元,同比增长47%,除国信证券净利润同比下滑外,其余9家大型券商均同比增长。中小券商分化明显。8家券商净利润同比增速高于50%,13家券商净利润同比下滑,业绩分化可能是由于:1)权益市场板块间分化明显,持仓风格、持仓调整速度等都是核心变量,中小券商通常方向性仓位偏高,导致业绩波动加大。2)25Q1债市表现较差,但部分券商通过兑现其他债权投资锁定了较高收益,造成自营同比基数较大存在差异。

杠杆率小幅提升,平均ROE1.67%,ROE主要靠费类业务驱动。50家上市券商2025年平均ROE为1.67%,同比增加0.33个百分点。6家券商ROE超过3%,其中中信建投(4.02%)、东方财富(3.99%)、长江证券(3.94%)ROE 居前。杠杆率方面,50家上市券商2026Q1整体平均杠杆率为3.51倍,较2025年末的3.39倍小幅提升。2024年9月24日以来,权益市场交投活跃的背景下,经纪业务、两融等费类业务同比大幅增长,同时投行业务受益于IPO、再融资回暖,收入亦有不错增长,再叠加费用率下滑5个百分点至46%,券商行业ROE显著提升。

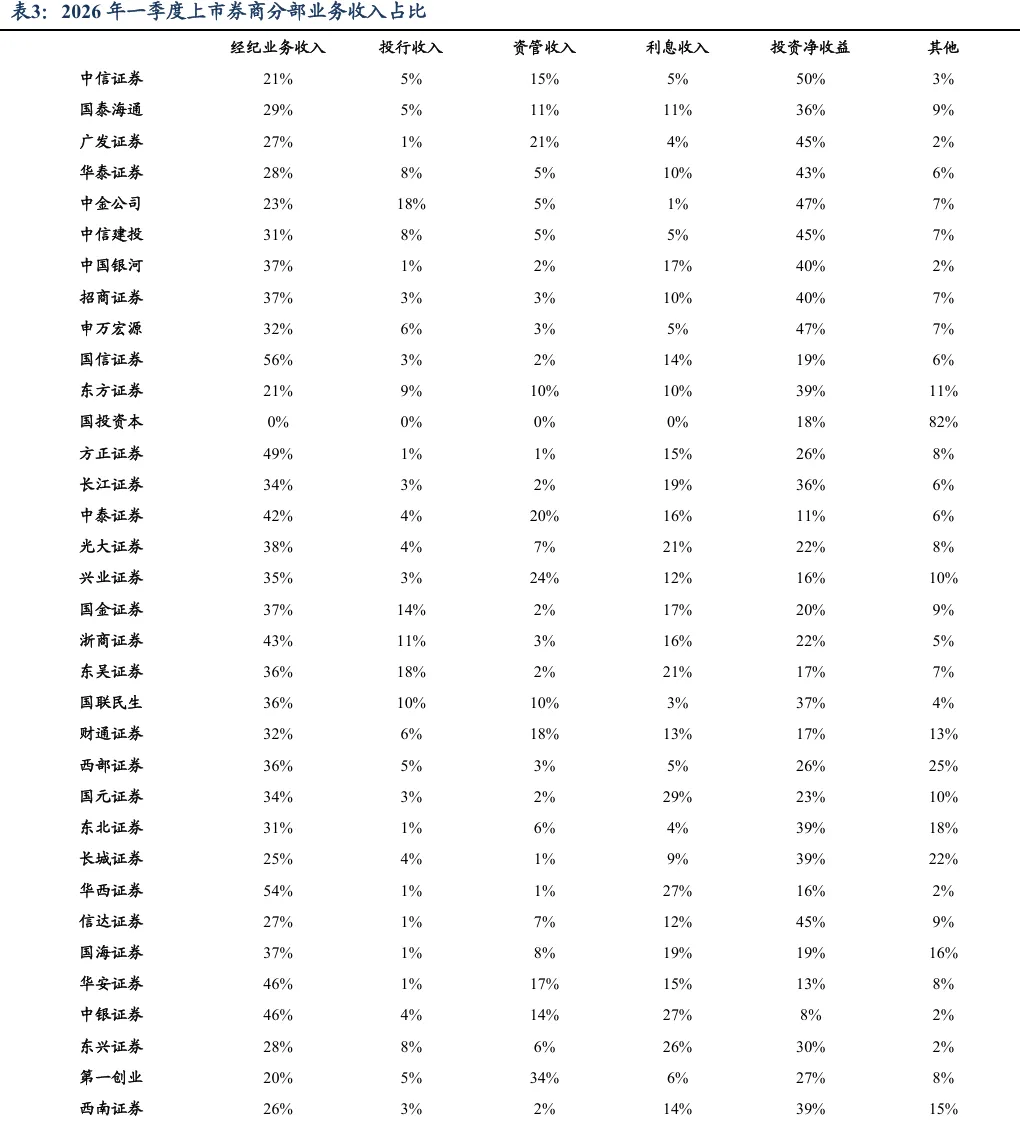

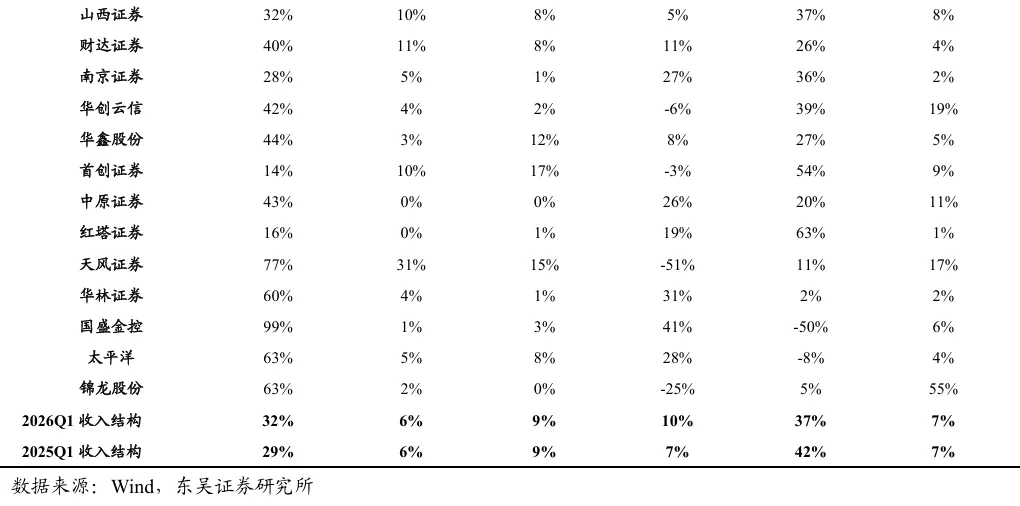

经纪业务收入、利息收入占比提升,自营业务收入占比下降。2026Q1经纪/投行/资管/利息/自营/其他业务收入占比为32%/6%/9%/10%/37%/7%,2025Q1分别为29%/6%/9%/7%/42%/7%。经纪收入占比在市场大幅放量下显著提升,利息收入占比提升一方面是由于两融规模增长,另一方面是由于负债成本下降;自营贡献度维持高位,但市场波动加剧导致占比下滑较多。

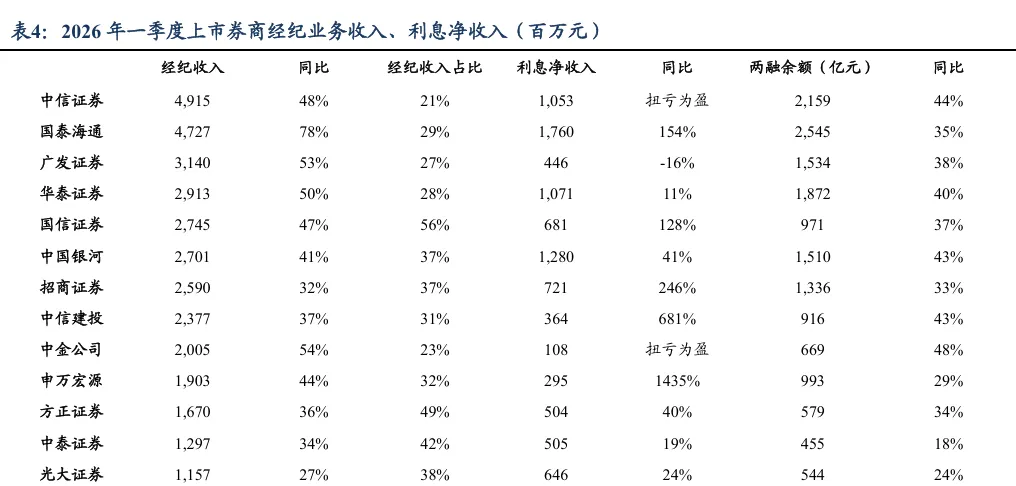

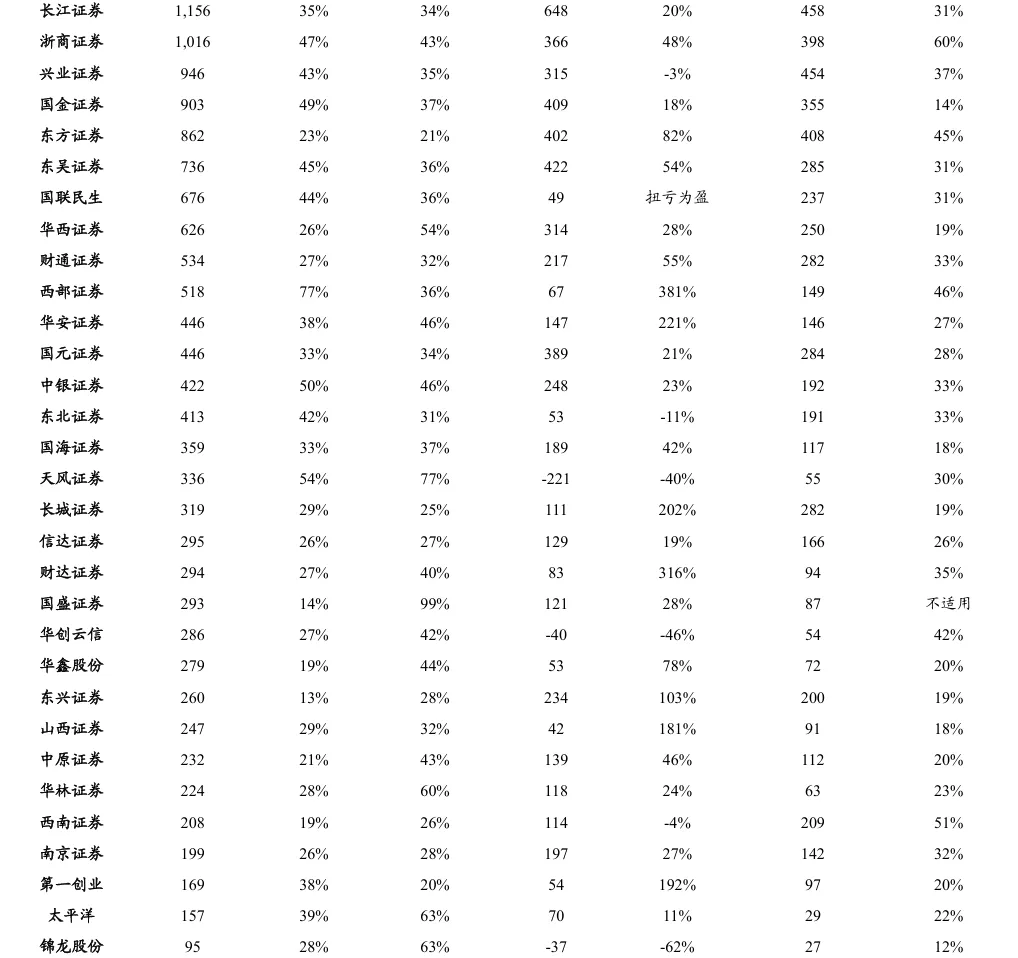

2.1.财富管理业务:经纪收入增长44%,利息净收入同比增长90%

2026年一季度46家披露经纪业务数据的上市券商经纪业务收入合计482亿元,同比增长44%,增幅低于市场日均股基交易额增速的79%,我们认为一方面是由于量化、ETF等低费率交易占比提升,另一方面是由于基金费改后分仓佣金大幅下滑。46家券商经纪收入全部正增长,其中国泰海通(同比+78%)、西部证券(+77%)、中金公司(同比+54%)增长较多。46家上市券商合计实现利息净收入149亿元,同比增长90%,26Q1末上市公司两融余额合计2.2万亿元,同比增长35%。

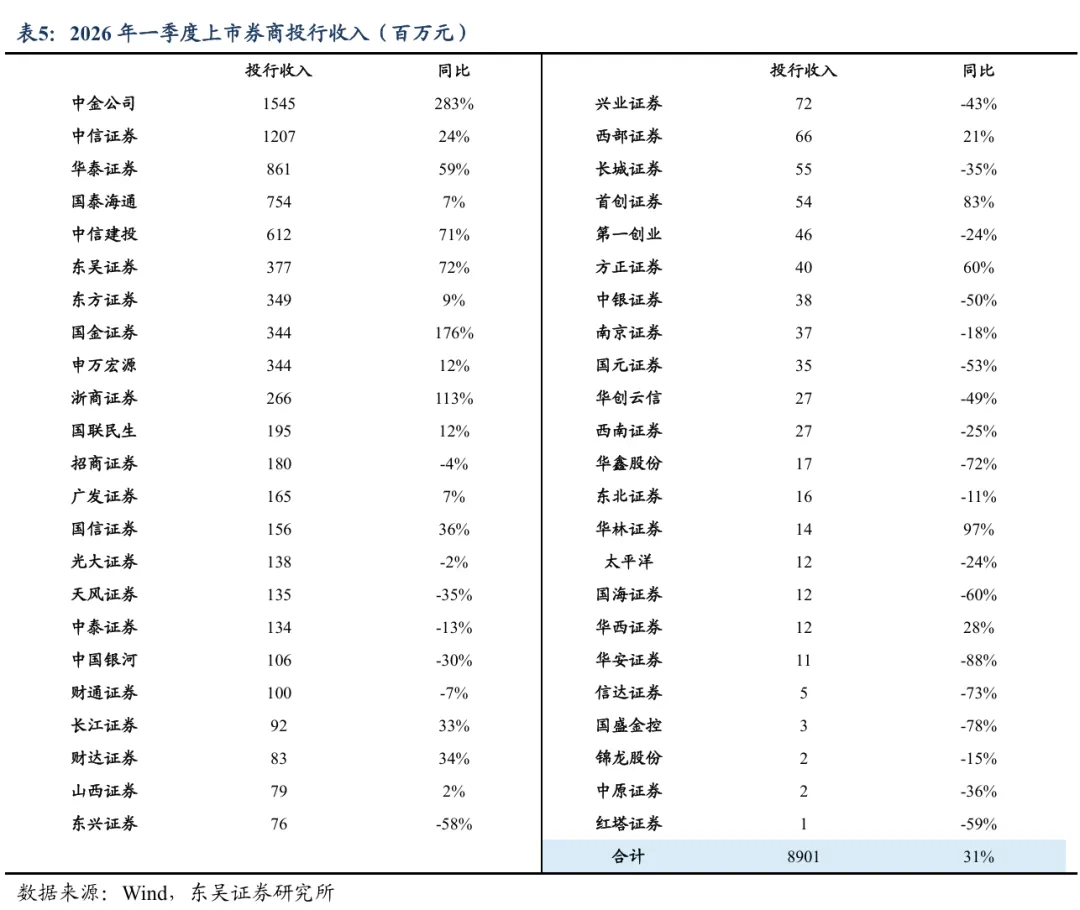

2.2.投行业务:境内境外权益投行回暖,投行收入增长31%

受一二级市场逆周期调节机制、阶段性收紧IPO节奏影响,2024年以来IPO发行速度有所放缓,券商投行业务收入持续下滑。在低基数、再融资显著回暖及港股IPO大增的背景下,2026年一季度46家上市券商实现投行收入89亿元,同比增长31%。其中中金公司(+283%)、国金证券(同比+176%)、浙商证券(同比+113%)投行收入同比增幅较高。

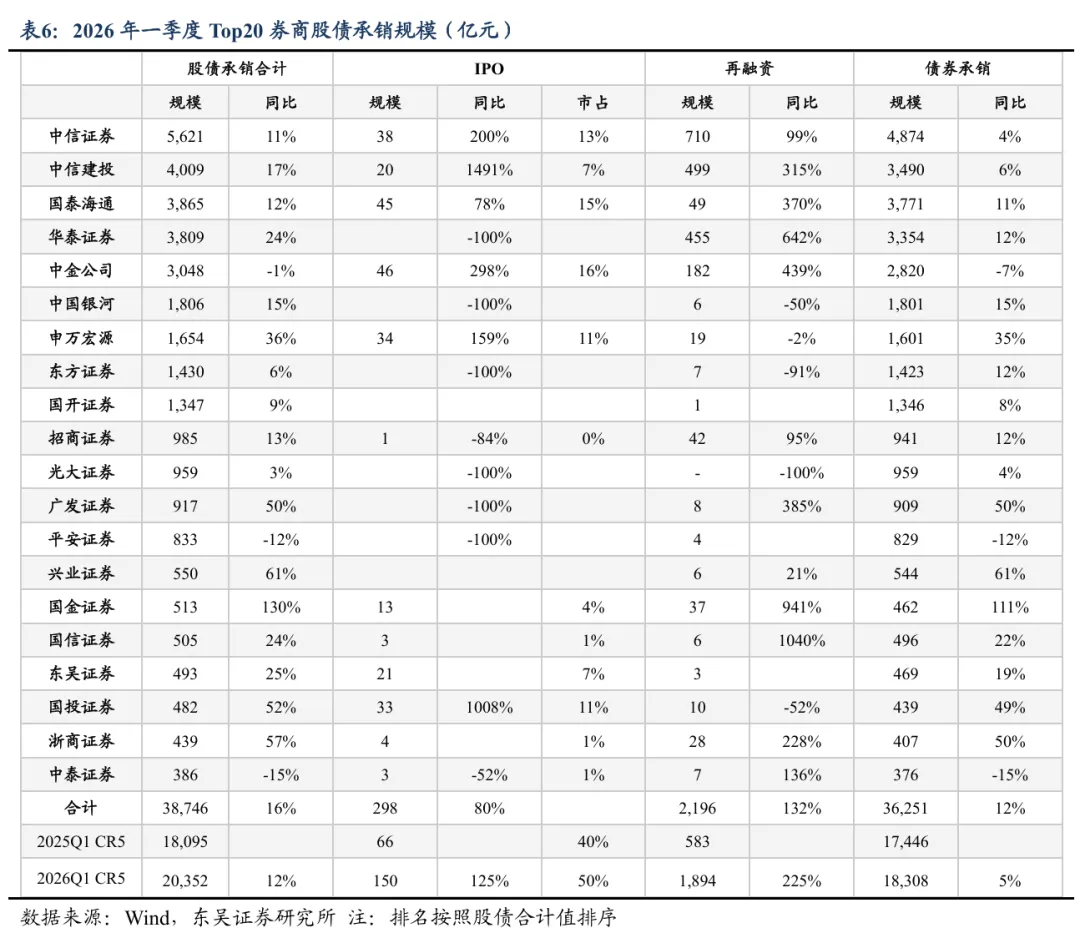

投行集中度保持高位,2026Q1 CR5占比50%。据Wind数据,2026年一季度TOP5券商(按股债承销规模排序)合计承销境内IPO150亿元,同比大幅增长125%,合计市场份额50%,较2025Q1的40%提升10pct,但较2025年全年的73%下降。我们认为2026Q1集中度同比增长主要有三方面的原因:1)并购重组重塑格局。国泰海通合并后项目数量和规模大幅提升,成为集中度上行的关键变量。2)政策与项目结构倾斜。头部券商凭借资本实力、监管沟通与机构客户优势,成为政策落地的核心执行者。IPO 向 “少而精”转型,科创板、北交所等注册制板块更依赖头部的定价、风控与承销能力。3)马太效应加剧。头部券商在资本规模、团队覆盖、跨境资源上形成壁垒。2026Q1集中度较2025年下滑主要是由于CR5中的华泰证券一季度未完成IPO项目,公司4月完成IPO募资15亿元。

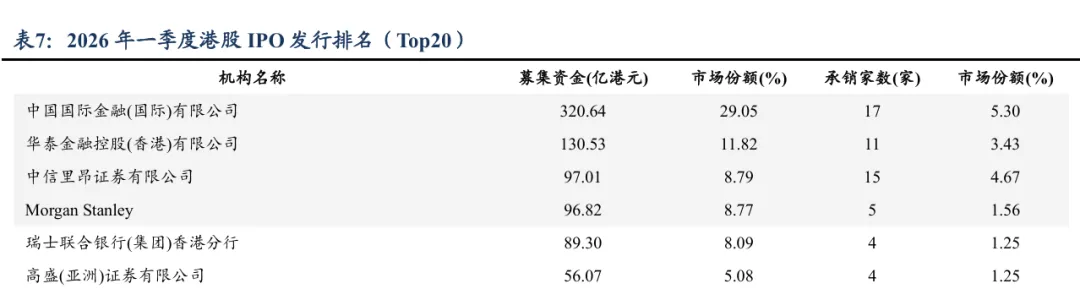

港股IPO火热,头部中资券商占有相当份额。2026年一季度港股市场发行IPO 40只,同比增长150%,募资规模1101亿港元,同比增长490%。头部中资券商排名靠前,中金公司、华泰金融、中信里昂位列前3,合计市场份额达到50%。

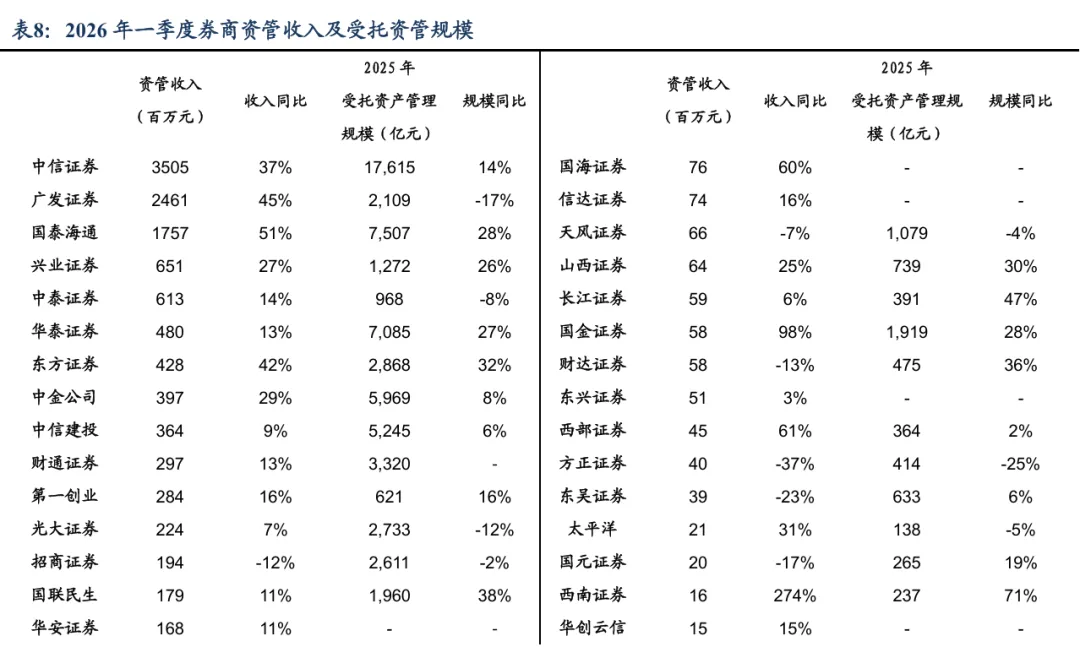

2.3.资管业务:收入较快增长,资产管理规模企稳回升

2026年一季度46家上市券商合计实现资管收入136亿元,同比增长28%。随着资管新规过渡期结束,券商资产管理业务去通道化基本完成,受托管理资产规模底部企稳。根据Wind统计,32家披露规模及有可比数据的上市券商2025年资管规模合计7.6万亿元,同比提升8%。

2.4.自营业务:投资净收益同比两位数增长,分化明显

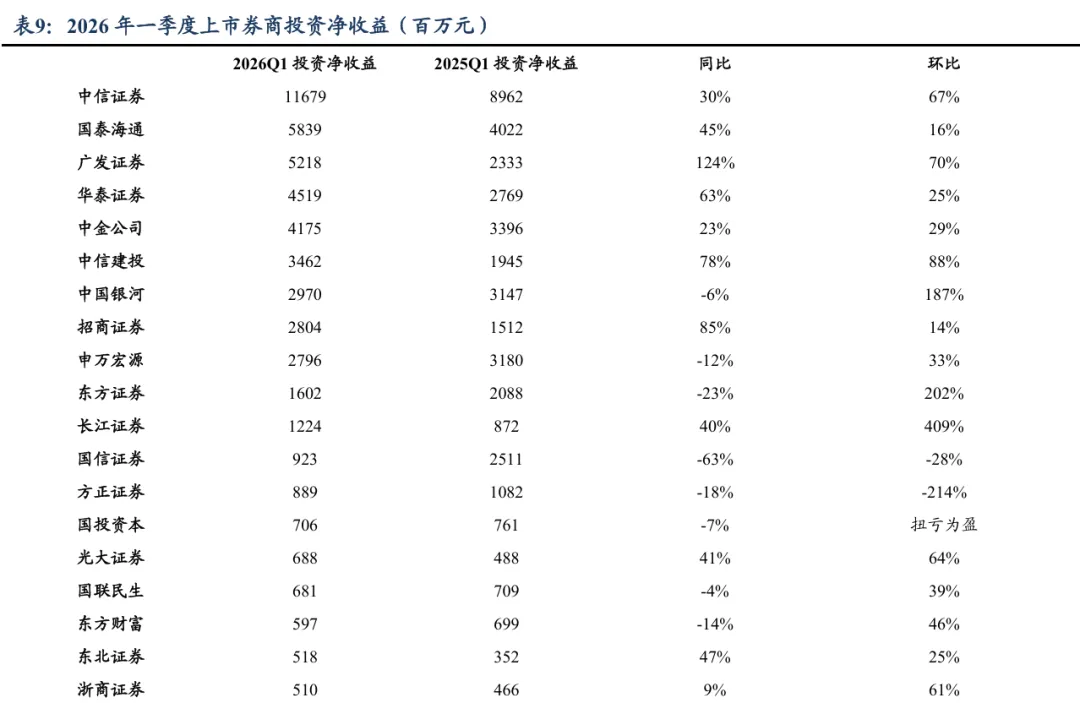

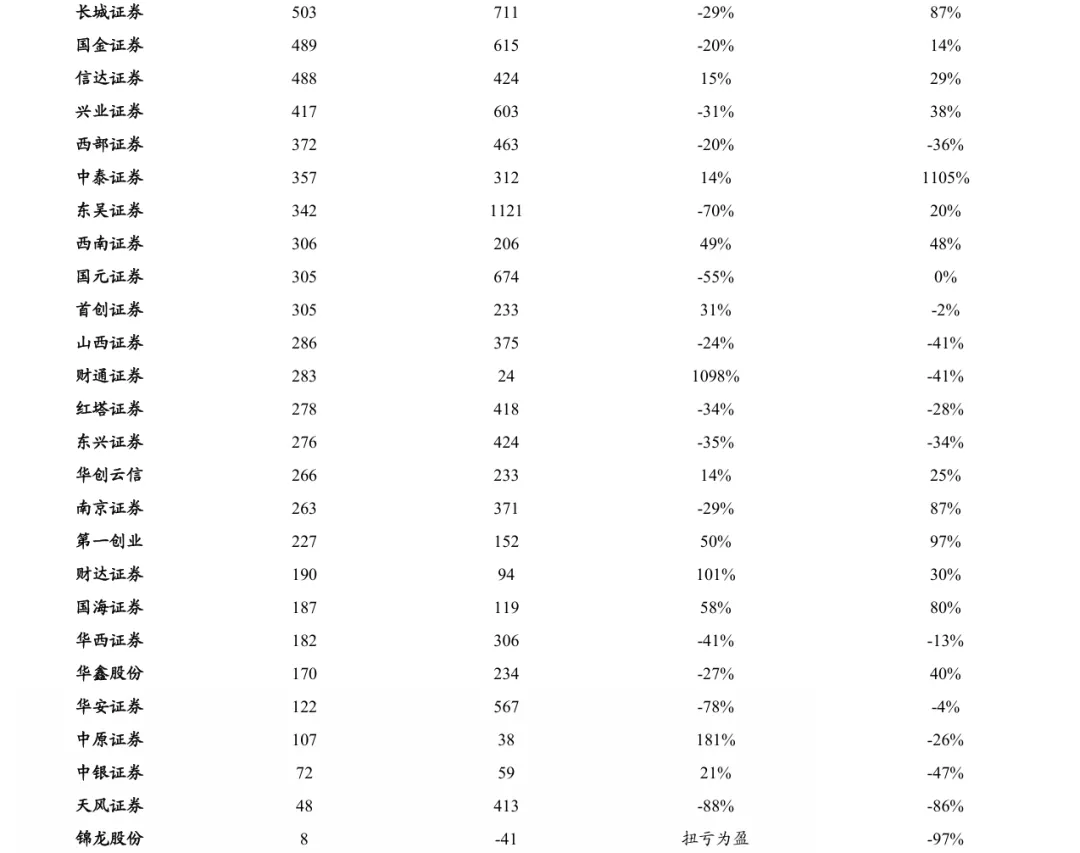

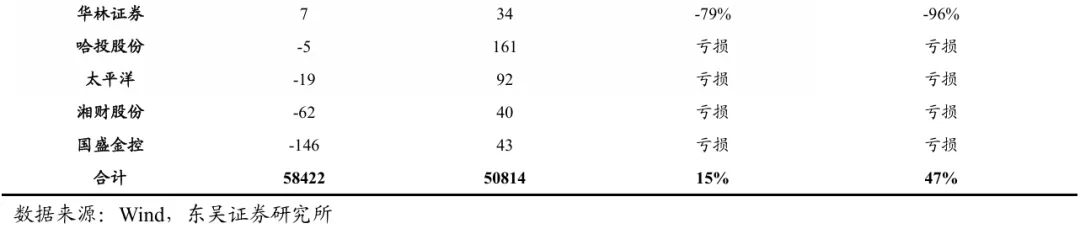

权益市场先扬后抑,债券市场好于去年同期,券商自营投资净收益同比+15%。2026年一季度50家上市券商合计实现投资净收益(含公允价值)584亿元,同比增长15%,环比增长47%。自营业务分化明显,头部券商由于多元化布局及客需业务占比高普遍实现较高增速,中小券商方向性仓位偏高,依赖于投资风格、调仓节奏等,在一季度市场波动加大的背景下,分化明显。财通证券(同比+1098%)、中原证券(181%)、广发证券(124%)自营投资净收益增幅居前,4家上市券商自营净亏损。

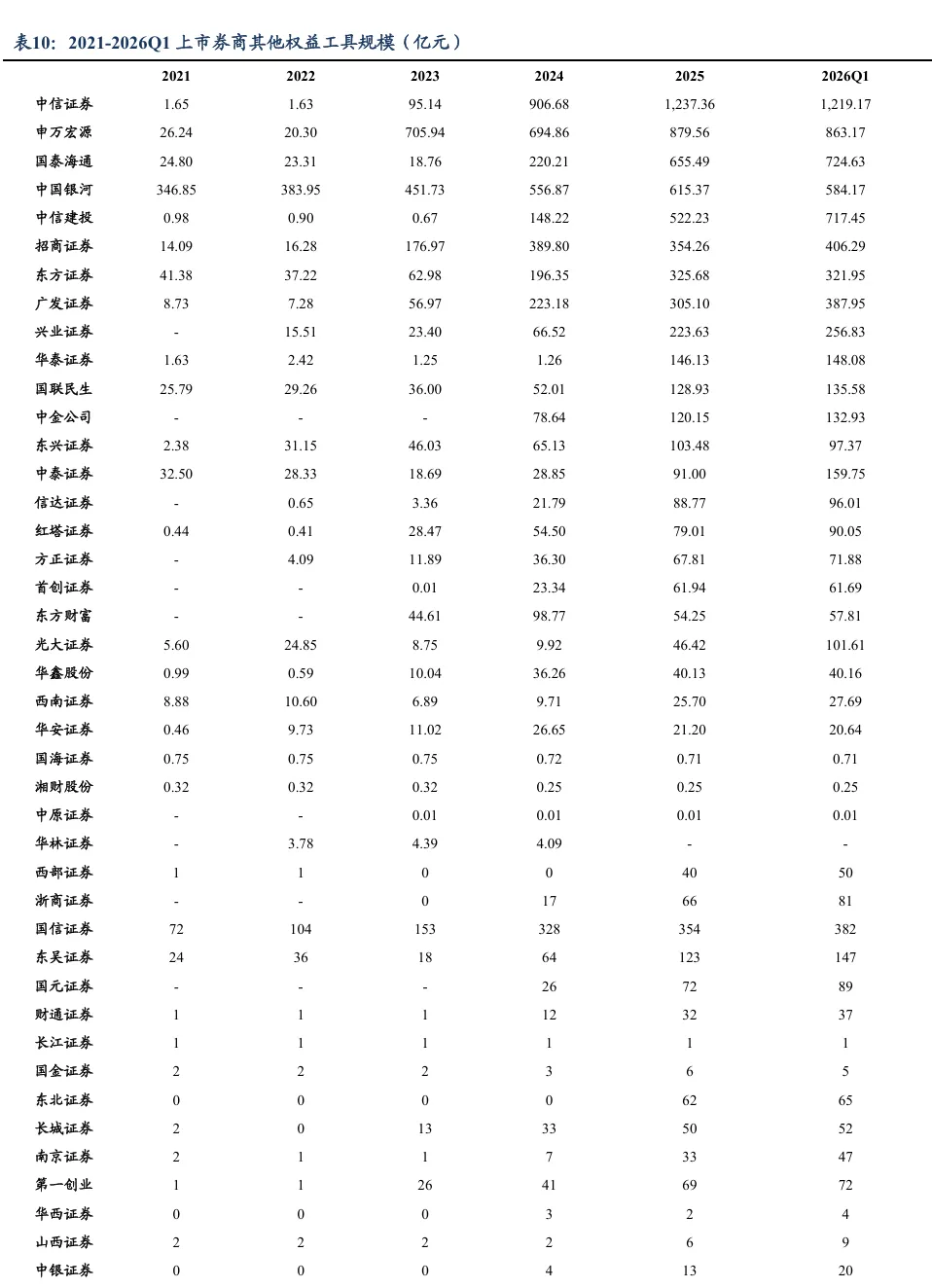

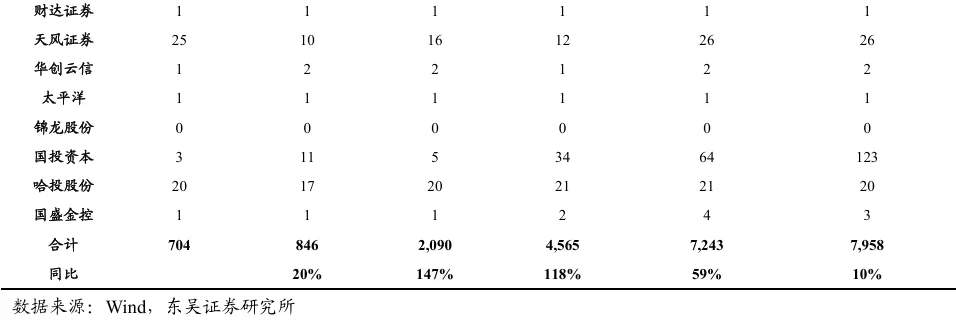

券商普遍增配OCI权益。随着高质量扩表成为权益自营的新主题,近年来券商普遍通过FVOCI账户增配包括高股息股票和永续债等红利类资产。截至2026年一季度末,50家上市券商合计其他权益工具规模7958亿元,较2025年末增长10%,较2021年末增长10倍;其中光大证券(OCI同比+119%)、国投资本(同比+93%)、中泰证券(同比+76%)较2025年末增配较多。

3.投资建议:预计行业2026年净利润同比+15%

3.1.外延并购+内生发展,打造世界一流投行

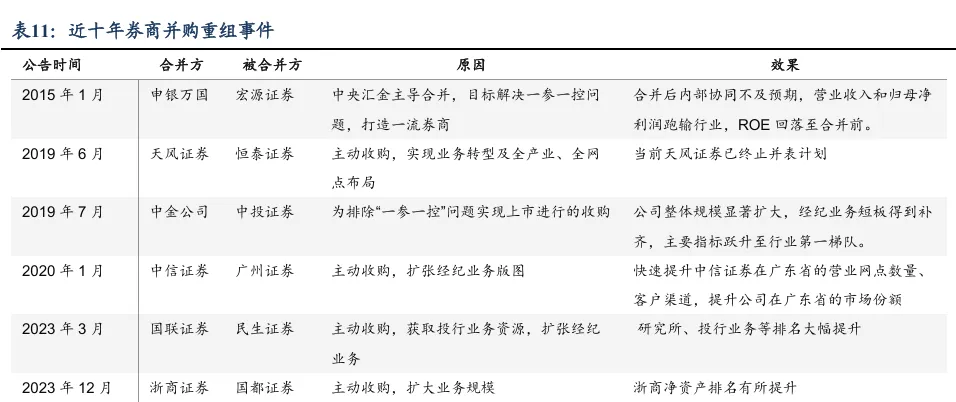

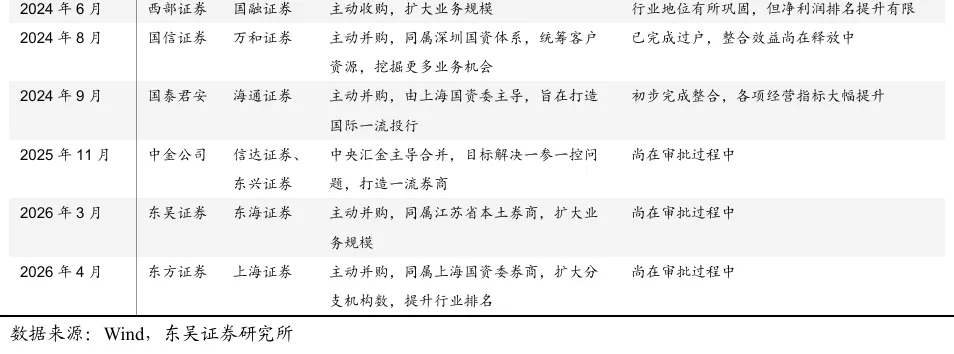

监管鼓励券商并购重组,打造“航母级”券商,有望推动行业供给侧改革。2023年11月,继10月金融工作会议提出“培育一流投资银行和投资机构”后,证监会也表示“支持头部证券公司通过业务创新、集团化经营、并购重组等方式做优做强,打造一流的投资银行,发挥服务实体经济主力军和维护金融稳定压舱石的重要作用”。早在2019年,证监会就曾表示为打造“航母级证券公司”,积极开展了一系列工作,其中第一条就是:“多渠道充实证券公司资本,鼓励市场化并购重组,支持行业做优做强”。我们认为,国内券商过去主要通过内生增长逐渐扩大规模,未来在监管的指引下,业内的并购可能会增多,行业内的资源整合或将成为券商快速提升规模与综合实力的又一重要方式。大型券商通过并购进一步补齐短板,巩固优势,中小券商通过外延并购有望弯道超车,快速做大,实现规模效应和业务互补。

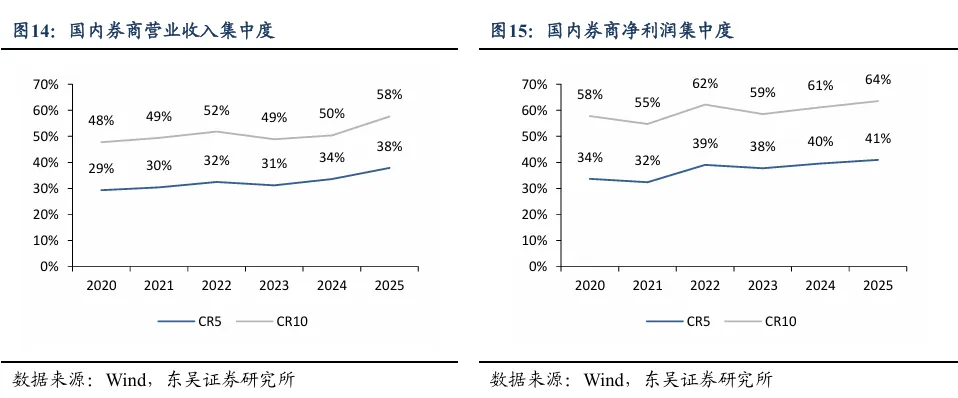

对比全球主要市场,国内证券行业集中度亦较高。2014-2024年,日本券商中,以野村证券、大和证券和日兴证券为首的主要证券公司利润占比在50%左右;美国投行中,前十位交易商营业收入占比也超过50%。2023年以来行业集中度加速提升,2020-2025年国内券商CR5及CR10营业收入占比分别由29%和48%提升至38%和58%,CR5及CR10净利润占比分别由34%和58%提升至41%和64%。

多维度转型,形成内生增长。1)做市业务:目前国内券商自营业务方向性投资波动性大且收益率依赖市场环境、收益面临不稳定性。相比之下,去方向性的做市业务波动性较低,可以提升券商整体业绩的稳定性与韧性。参考海外投行业务结构,我们认为做市业务是我国券商自营转型的重要方向。

2)投顾业务:历经多年高速发展,穿越资管新规、理财净值化、数字化转型等多轮变革风暴,中国财富管理行业正进入黄金发展周期。随着财富管理转型的持续深化,券商投顾团队快速扩张,2014-2025年,投顾人数复合增速达11%,占从业人员比从12%提升至26%。经纪收入中的投资咨询收入虽保持增长,但占比仍较低,具有较大增长空间。此外,我们认为基金投顾业务已具备由试点转向常规的条件,未来有望加速发展,将极大地有利于培育专业买方中介力量,改善投资者服务和回报,优化资本市场资金结构,促进基金行业的高质量发展。

3)数字化转型:随着金融科技影响力的不断提升,证券行业数字化转型日渐提速,科技能力建设作为提升行业核心竞争力的关键,已成为各大券商激烈竞逐的赛道。随着技术的不断引进和科技赋能经验的日益增长,国内券商数字化转型将由局部、孤立的单一领域应用向平台化、智能化、生态化全面铺开。目前有效克服这一痛点的转型者不多,同时与国外同类机构相比,国内证券业数字化转型的人才基础还有很大的提升空间。

3.2.券商再融资或已全面放开,大股东支持力度大

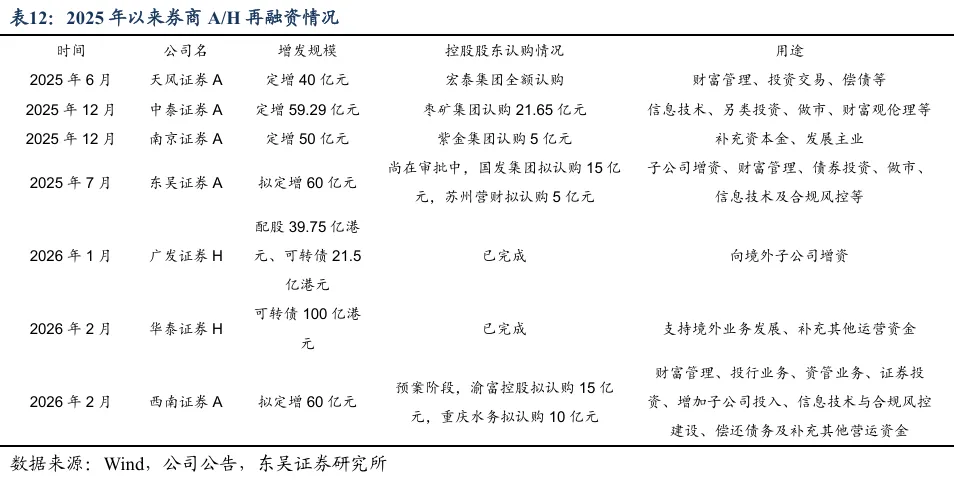

2025年以来券商再融资频发,截至2026年4月1日,A股已有包括5家公司已完成或正在进行增发,包括:①天风证券,于2025年6月完成40亿元定增,控股股东宏泰集团全额认购;②中泰证券,于2025年12月完成59.19亿元定增,其中控股股东枣庄矿业认购21.65亿元;③南京证券,于2025年12月完成50亿元定增,大股东紫金集团认购5亿元;④东吴证券拟定增60亿元,仍在审批中;⑤西南证券拟定增60亿元,大股东及其一致行动人认购规模占拟发行规模的42%,仍在审批中。H股已有广发证券(发行配股+可转债合计60亿港元)、华泰证券(发行可转债100亿港元)已完成发行。

自2023年11月证监会收紧再融资发行以来,2024年券商行业仅有国联民生、国泰海通两家券商发行再融资,且均为并购重组配套资金。2025年以后券商再融资家数显著增加,行业再融资或以全面放开。此外从认购情况来看,大股东认购比例均较大,体现了大股东对证券公司发展前景的看好。

3.3.高基数下,预计证券行业2026年净利润同比+15%

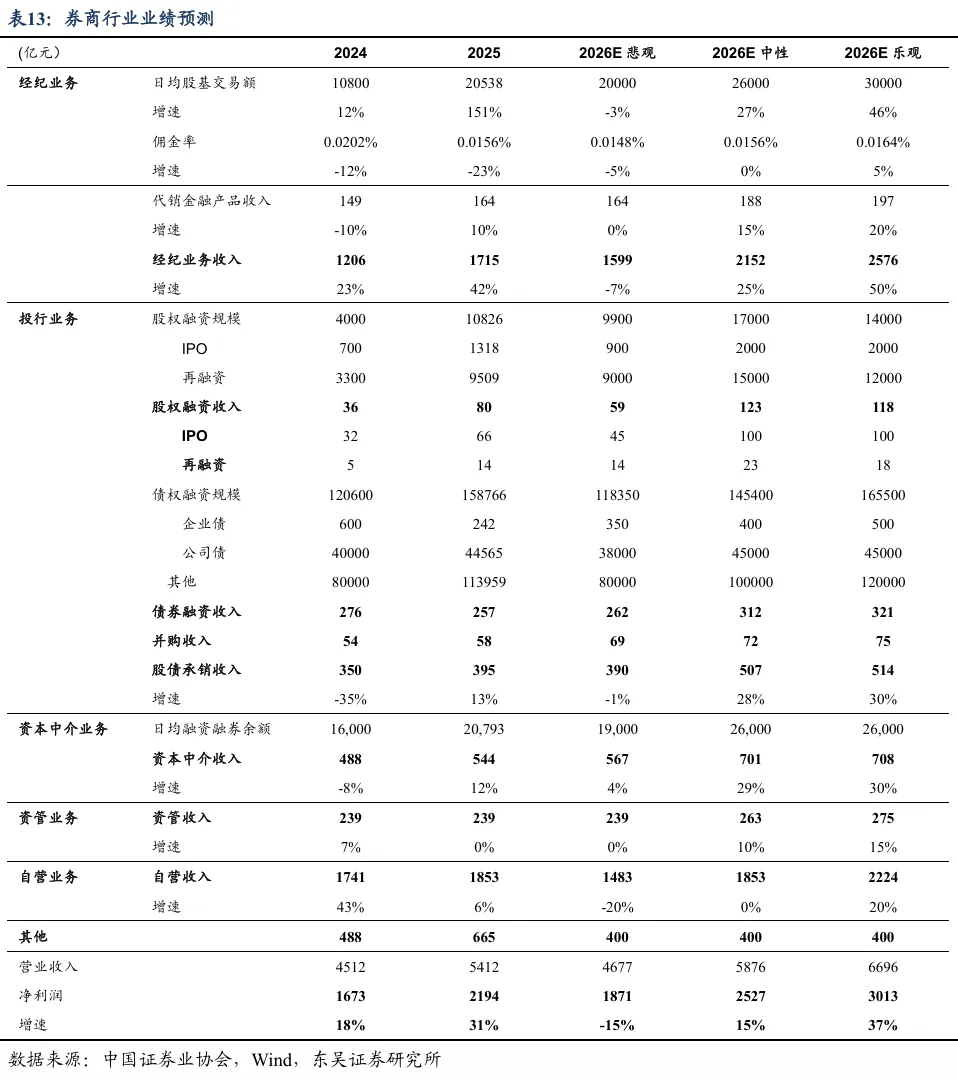

预计2026年证券行业净利润同比+15%。年初以来市场交投活跃,一季度日均股基交易额近3.1万亿元,较2025年的高基数2.05万亿元仍有53%的增长,3月末两融余额2.6万亿元,较年初+3%。基于中性假设,我们预计2026年行业净利润将同比+15%:预计经纪业务收入同比增长25%,投行业务同比增长28%,资本中介业务收入增长29%,资管业务增长10%,自营同比持平。

当前我国券商估值处于较低水平。截至2026年4月30日,中信证券II指数静态估值为1.25x PB,处于上市以来的9%分位,处于近十年的8%分位,估值较低。我们认为,在我国资本市场高质量发展的背景以及券商重资产业务能力和效率持续提升的趋势下,未来我国券商ROE水平及估值仍存在上升空间。此外,资本市场改革预期持续强化,且政策鼓励优质券商通过并购做优做强,我们认为大型券商优势仍显著,行业集中度有望持续提升,大型券商应享有估值溢价。

重点推荐:中信证券、广发证券、华泰证券、国泰海通、财通证券、兴业证券、东方财富、指南针等。

4.风险提示

1)权益市场大幅波动:后续资本市场若大幅下跌,对于券商板块而言将带来业绩和估值的双重压力。

2)宏观经济复苏不及预期:宏观经济剧烈波动将直接影响资本市场活跃度,并且影响居民购买力及财富管理产品配置需求,进而造成证券行业收入下滑;

3)资本市场监管趋严:监管政策收紧或将对证券行业各项业务经营环境造成影响,进而导致证券公司面临业绩波动风险;

4)行业竞争加剧:行业竞争加剧情况下,市场出清速度加快,中小型券商面临较大的经营压力。

东吴非银 孙婷团队:孙婷、何婷、曹锟、欧旺杰、武欣姝、罗宇康

【特别声明】

《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》于2017年7月1日起正式实施。通过新媒体形式制作的本订阅号推送信息仅面向东吴证券客户中的专业投资者,请勿在未经授权前进行任何形式的转发。若您非东吴证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注本订阅号,请勿订阅、接收或使用本订阅号中的任何推送信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

【免责声明】

本公众订阅号由东吴证券研究所非银行金融团队设立,系本研究团队研究成果发布的唯一订阅号。

本公众号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。

本订阅号不是东吴证券研究所银行金融团队研究报告的发布平台,所载内容均来自于东吴证券研究所已正式发布的研究报告或对已发布报告进行的跟踪与解读,如需了解详细的报告内容或研究信息,请具体参见东吴证券研究所已发布的完整报告。

本订阅号所载内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。本订阅号所载内容仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。东吴证券研究所及本研究团队不对任何因使用本订阅号所载任何内容所引致或可能引致的损失承担任何责任。

本订阅号对所载内容保留一切法律权利。订阅人对本订阅号发布的所有内容(包括文字、图片、影像等)未经书面许可,禁止复制、转载;经授权进行复制、转载的,需注明出处为“东吴证券研究所”,且不得对本订阅号所载内容进行任何有悖原意的引用、删节或修改。

发表评论

发表评论: