研报速递

研报速递五一假期第4天,我们继续探讨牛市见顶的话题。前面三天,我们复盘了历史上的两轮大顶,拆解了见顶的核心信号,今天我们从专业视角出发,解读头部券商关于牛市见顶的核心观点。对于普通投资者而言,券商的策略报告或许过于专业、晦涩,但经过我们的梳理和解读,就能提炼出通俗易懂、可落地的见顶判断框架,帮助大家更好地应对市场风险。

主流券商对牛市见顶的判断,均围绕“政策、资金、估值、情绪”四大核心维度,但不同机构的侧重点略有差异,形成了3大核心框架,分别是“基本面+情绪”框架、“政策+流动性”框架、“多维度指标”框架,这三大框架覆盖了牛市见顶的所有关键信号,普通人只要读懂这三大框架,就能轻松判断市场是否临近顶部。

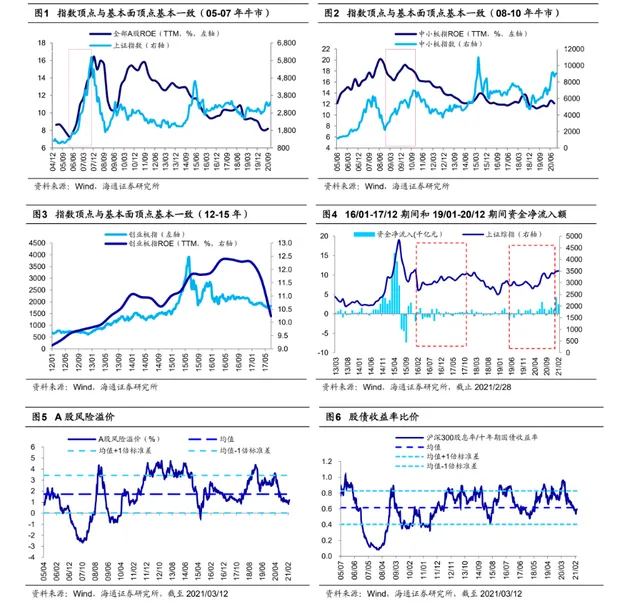

第一个框架:海通证券(现国泰海通证券)“基本面+情绪”双核心框架,最简练的见顶判断逻辑。海通证券的策略研究提出,牛市真正结束的信号只有两个,一是基本面见顶,二是情绪指标达到极致,两者共振,才会触发真正的顶部。所谓基本面见顶,就是上市公司盈利增速出现趋势性回落——牛市的长期支撑始终是基本面,当企业盈利增速达到峰值后开始下降,即便流动性仍处于宽松状态,市场也会面临估值收缩压力。

比如2007年,全部A股归母净利润单季度同比增速在一季度达到81%的顶峰后,四季度起趋势性回落,随后市场开始暴跌;而2015年见顶,则更多体现为情绪指标达到极致,杠杆交易占比逼近20%,市场情绪狂热到顶点,即便基本面没有明显恶化,也触发了顶部。海通证券的框架告诉我们:不要只关注指数上涨,更要关注企业盈利和市场情绪,两者同时出现问题,才是真正的风险信号。

第二个框架:光大证券“政策+流动性”优先框架,最核心的见顶导火索。光大证券复盘了2009至2019年间8次“阶段性顶部”后,总结出九大见顶信号,其中排名前二的是盈利预期下行和流动性收紧。光大证券认为,A股牛市的上涨,大多依赖宽松的政策和流动性,而牛市的终结,往往始于流动性大幅转紧。

具体来说,当出现1年期国债收益率快速上行、政策利率上调、存款准备金率提高等信号时,就意味着流动性开始收紧,牛市的驱动力会逐步减弱;此外,重要政策转向,尤其是房地产政策收紧、中央经济工作会议政策基调变化等,也会引发市场趋势性回调。2007年、2015年两轮大顶,都是以流动性收紧为导火索,这也印证了光大证券的观点——政策和流动性,是判断牛市见顶的核心优先信号。

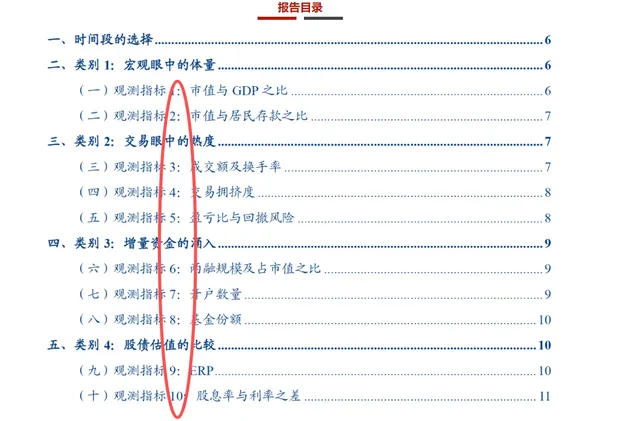

第三个框架:华创证券“四大维度十大指标”框架,最全面的见顶监测体系。华创证券将牛市监测指标划分为四大维度,分别是宏观体量、交易热度、增量资金、股债比较,涵盖了10个具体指标,全面覆盖了牛市见顶前的各项关键信号,适合普通投资者全面监测市场。

其中,宏观体量维度包括市值/GDP(证券化率)、市值/居民存款,反映市场整体规模与宏观经济的匹配度;交易热度维度包括成交额及换手率、拥挤度、盈亏比,反映市场交易活跃度和情绪;增量资金维度包括两融规模、开户数、偏股型基金份额,反映市场资金供给情况;股债比较维度包括ERP、股息率与利率之差,反映股市相对债市的吸引力。华创证券的研究还显示,2005年以来5轮牛市的37个回撤区间中,宏观流动性收紧是导致回调最频发的因素,回撤幅度中位数高达85%。

对于普通投资者而言,无需记住所有指标,只需重点关注其中的核心指标——换手率、两融余额、全市场PE、政策信号,这四个指标就能覆盖大部分见顶信号。券商的专业框架,本质上是对历史经验的总结,普通人只要读懂这些框架,结合市场实际情况,就能理性判断市场风险,避免在牛市顶部盲目跟风。明天我们将分享普通人应对牛市见顶的实操策略,帮助大家守住投资收益。

发表评论

2026-05-05 11:47:04 回复该评论

发表评论: