研报速递

研报速递随着上市券商2026年一季度业绩陆续完整披露,静下心逐一翻阅、细读各家财报数据,把营收、利润、自营表现、业务结构全部梳理一遍之后,就能很直观地发现,整个券商行业早已不再是同质化经营、靠行情普涨吃饭的时代。

在当下宏观经济弱复苏、市场成交持续维持高位、量化交易全面渗透、资金偏好极致分化的大背景下,各家券商的经营能力、风控水平、投资策略,一下子全部摆在明面上,差距被无限放大。

而在所有已披露财报的券商当中,最有代表性、反差最强烈、最能说明行业现状的,就是两家典型企业,一家是稳稳站在行业顶端的中信证券,堪称全行业综合实力最强的标杆;另一家则是业绩近乎归零、问题集中爆发的国盛证券,成为这一轮季报里表现最差的标的。

纵观2026年一季度整体市场环境,全市场日均成交稳定在3.14万亿元区间,同比大幅提升77.3%,两融余额稳步攀升至2.61万亿元,同比增加36%,场内做多资金体量持续扩容。

与此同时,量化交易风起云涌,全市场量化成交占比长期稳定在45%以上,高频算法、多因子对冲、程序化交易主导日常波动,板块轮动周期压缩至2—3个交易日,资金博弈烈度大幅提升。

宏观层面,国内经济修复斜率偏缓,一季度社融增速维持在9.8%,实体企业有效需求偏弱,大量闲置资金持续流入资本市场,给券商经纪、自营、衍生品业务提供了基础底盘,但波动加剧、风格快速切换,也让券商自营投资的操作难度同比提升明显。

市场情绪呈现极端割裂,机构资金集中抱团头部核心资产,散户资金偏向短线题材炒作,对于基本面薄弱、风控存在漏洞的中小金融机构,资金直接用脚投票,这种两极分化的情绪特征,完整复刻在了这一轮券商一季报的成绩单之上。

一、6950倍的利润鸿沟,没有任何模糊空间

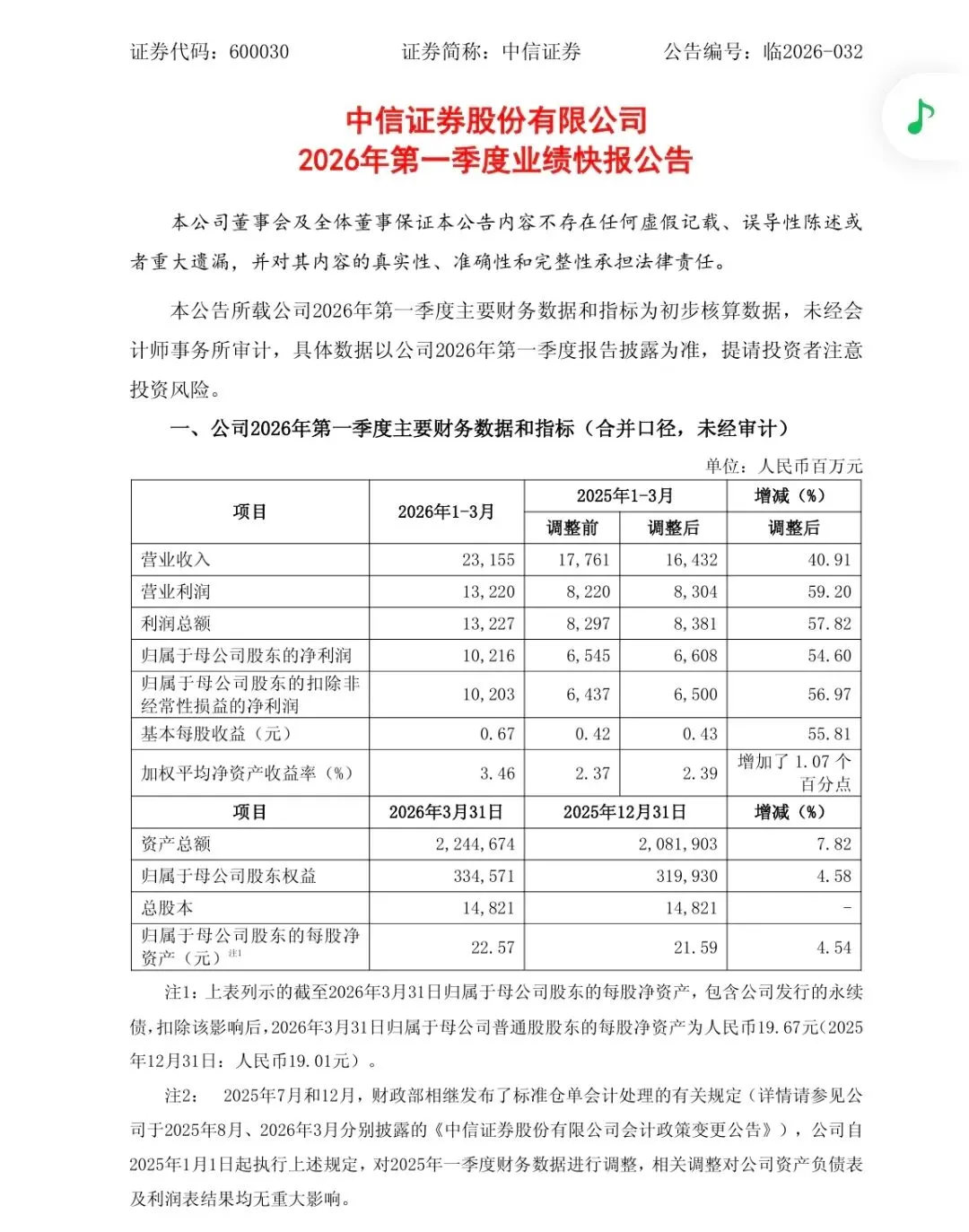

一)中信证券2026年Q1

当期实现营业总收入231.55亿元,去年同期164.32亿元,同比+40.91%;

归母净利润102.16亿元,去年同期66.08亿元,同比+54.60%;

扣非净利润100.89亿元,同比+55.65%;

整体净利率达到44.1%,较去年同期提升8.9个百分点。

横向对比更能体现碾压优势,中信单季百亿级别净利润,相当于同期12家中小上市券商净利润总和的2.7倍,行业头部集中化趋势肉眼可见。

二)国盛证券2026年Q1

当期营业总收入仅2.96亿元,去年同期4.16亿元,同比-28.82%;

归母净利润仅有146.87万元,去年同期7.03亿元,同比大幅下滑97.91%;

扣非净利润-128.53万元,已经进入实质亏损区间。

简单测算,中信一季度净利润,约为国盛的6950倍,两家券商早已不在同一竞争维度,冰冷的数据,直接拉开了行业强弱的巨大鸿沟。

一)中信证券:四大业务全线发力,数据全面落地

自营板块是第一增长引擎,一季度自营收入116.79亿元,占总营收比重50.4%,同比增幅62%。

资产配置结构高度稳健,固收类债券资产占自营总仓位65%,权益类资产分散覆盖300余家上市公司,严格执行单一个股持仓不超权益仓位3%的风控红线。

经纪业务收入42.8亿元,同比+38%,机构与量化私募贡献佣金占比突破40%,依托1500万+零售客户储备与18%的机构经纪市占率,在万亿成交环境里持续稳定创收。

投行业务营收28.5亿元,同比+45%,A股IPO储备项目83单,跨境港股承销规模同比大增242%;

资管板块收入26.2亿元,主动管理规模1.35万亿,主动管理占比75%,四大业务板块均衡发力,没有明显短板。

二),国盛证券:业务结构畸形,单一踩雷直接击穿业绩

国盛整体营收结构严重失衡,经纪+自营两大板块合计占总营收95%,投行、资管等抗周期轻资产业务合计占比不足15%。

一季度经纪业务收入2.1亿元,同比下滑22%,量化机构客户占比不足5%,完全错失本轮高成交下的佣金红利。

最致命的自营板块,因为重仓美股单一标的,权益仓位集中率超90%,一季度该标的区间跌幅超60%,直接导致自营板块由盈转亏,单季自营亏损接近2亿元,一家业务的失误,直接抹平全公司所有营收利润。

整体自营杠杆拉高至4.2倍,远超行业平均3.45倍的安全线,风控指标全面超标,为业绩暴雷埋下了硬性隐患。

三、量化时代的两种生存范式,数据几乎在定生死

当前市场已经全面进入量化主导阶段,全市场每日量化交易占比稳定45%+,高频交易、算法套利、中性对冲成为主流模式,主观重仓博弈的胜率逐年下降30%以上。

中信证券自有资金规模3200亿级别,自营杠杆严格控制在2.8倍以内,低于行业监管预警线,配套8000亿规模衍生品对冲工具,AI量化交易系统覆盖85%日常交易,单季度最大回撤控制在2%以内,靠体系和模型稳定赚取市场收益。

反观国盛证券,自有资金体量仅45亿元,却盲目拉高杠杆、集中押注单一海外标的,零对冲、无分散、无量化风控体系,完全依靠主观判断做投资。

在当下波动放大、外资联动性增强的市场环境中,这种粗放式投资模式,容错率几乎为零,一次黑天鹅行情,就能造成毁灭性打击。

四、资金用脚投票,量化数据体现情绪分化

业绩披露之后,两家公司的二级市场表现,用真实交易数据印证了资金态度。

中信证券财报落地后,单日股价涨幅4.2%,五个交易日累计涨幅8.5%,北向资金单周净买入12.8亿元,机构专用席位累计加仓20.3亿元,估值修复至1.8倍PB,贴近五年合理中枢,市场资金对头部稳健券商的信心持续强化。

国盛证券财报发布次日,直接一字跌停,隔夜封单金额2.3亿股,流通盘筹码松动率超18%,五个交易日累计跌幅28%,总市值蒸发30.6亿元,9万余户股东全线深套。

盘口资金数据清晰反映情绪差异:中信交易换手率维持在2.3%的健康区间,资金换手平稳;国盛短期换手率飙升至12.7%,恐慌盘集中出逃,市场对于中小券商风控缺失的负面情绪,完全体现在交易数据当中。

五、马太效应已经难以逆转

2026年一季度,17家披露季报的上市券商中,头部三家龙头平均净利润同比增幅48%,而中小券商平均净利润同比下滑12%,首尾业绩差距同比扩大41%。

在流动性合理充裕、M2维持两位数增长的背景下,资本市场持续承接溢出资金,日均万亿成交会成为长期常态,这对于资本实力雄厚、风控体系完善、量化布局领先的头部券商,是长期利好。

而对于资本金不足、杠杆管理混乱、业务结构单一的中小券商,随着监管风控指标持续收紧、量化交易进一步挤压主观投资空间,未来自营爆雷、业绩大幅波动的概率还会持续上升,行业马太效应会以每年15%—20%的速度持续强化。

六、6950倍差距背后,是数据、风控、模式的多维度的代差

一份一季报,一组组实打实的营收、利润、仓位、杠杆、交易数据,清清楚楚摆出来,中信与国盛的巨大差距,不是短期行情波动造成的偶然现象,而是长期资金储备、风控标准、业务布局、投研模型日积月累的必然结果。

在量化横行、成交高企、经济弱复苏的大环境里,金融行业的竞争,最终都会落到数据上、落到风控上、落到精细化运营上。

稳扎稳打、数据可控、结构均衡的头部券商,会持续收割行业红利;杠杆失控、仓位集中、依靠赌性经营的中小机构,每一轮市场调整,都会付出实打实的业绩代价。

这组充满悬殊差距的一季度数据,既是两家券商的成绩单,也是整个证券行业,最现实、最冰冷的长期发展警示。

发表评论

2026-04-27 00:04:12 回复该评论

发表评论: