研报速递

研报速递一、基础核心概念:一句话讲透牌照、业务单元、交易单元

1. 券商牌照:券商的 “金融从业准入证”

核心牌照类型 | 可开展的核心业务 | 其他金融机构准入权限 |

证券经纪业务牌照 | 股票 / 基金交易通道、开户服务 | 银行、保险、基金均无此权限,无法开立股票账户 |

证券承销与保荐牌照 | IPO、定增、可转债等股权融资保荐承销 | 仅券商可开展交易所股权保荐业务,银行仅可参与银行间债券承销 |

证券自营牌照 | 用自有资金开展股票、债券、衍生品投资 | 银行、保险权益投资受严格监管限制,基金不可用自有资金自营投资 |

资产管理业务牌照 | 发行资管产品、代客理财 | 银行理财子、保险资管、基金公司可开展同类业务,仅投资范围有差异 |

融资融券牌照 | 给客户提供证券类融资 / 融券服务 | 银行、保险、基金均无此权限,不可开展两融业务 |

场外衍生品业务牌照 | 场外期权、收益互换等衍生品业务 | 仅头部券商可开展,银行仅可做利率 / 汇率衍生品,其余机构无资质 |

2. 业务单元 vs 交易单元:90% 的人都搞混的核心区别

对比维度 | 业务单元 | 交易单元(交易席位) |

通俗定义 | 券商内部按业务划分的、独立核算的 “赚钱事业部”,是盈利主体 | 券商向交易所申请的专属 “交易跑道”,是所有证券交易的底层通道 |

核心作用 | 划分业务边界、独立核算营收 / 成本、制定经营目标 | 向交易所报送交易指令、完成撮合交易、清算交收 |

归属主体 | 券商内部各业务部门(经纪部、投行部、自营部等) | 券商整体,可分配给不同业务单元、机构客户使用 |

数量逻辑 | 按业务品类划分,全牌照券商固定 8 大核心业务单元 | 可向交易所申请多个,头部券商通常有数百个交易单元 |

关联关系 | 所有涉及交易的业务单元,都必须依托交易单元才能开展业务,无交易单元则无法开展交易 | 交易单元是底层基础设施,不直接产生盈利,为业务单元的盈利提供支撑 |

二、券商全业务板块全景拆解(全牌照覆盖)

1. 经纪与财富管理业务(券商基础盘业务)

2. 投资银行业务(券商企业服务核心)

3. 自营投资业务(券商第一大收入来源)

4. 资产管理业务(券商的 “代客理财” 业务)

5. 信用交易业务(券商的 “证券类放贷” 业务)

6. 场外衍生品与做市业务(头部券商护城河业务)

7. 研究与机构服务业务(券商投研护城河)

8. 国际业务(头部券商第二增长曲线)

三、基于多维数据库思维的券商盈利逻辑全拆解

1. 多维数据库思维与券商盈利的映射关系

2. 多维交叉分析:券商核心赚钱逻辑

市场周期 | 核心爆发盈利业务 | 行业收入增速 | 行业净利润增速 | 稳盈对冲业务 | 与其他金融机构对比 |

牛市(2020 年) | 经纪业务、权益自营、信用业务 | +45% | +70% | 无,全业务爆发 | 盈利增速远超银行、保险,弹性最大 |

熊市(2022 年) | 固收自营、衍生品做市 | -25% | -40% | 资管管理费、做市收入 | 盈利波动远大于银行、保险,头部券商靠对冲业务亏损更小 |

震荡市(2025 年) | 投行业务、固收自营、机构服务 | +12% | +15% | 衍生品、资管管理费 | 头部与中小券商分化加剧,头部盈利增速是行业平均的 2 倍以上 |

客户类型 | 核心贡献业务 | 收入特点 | 头部券商核心布局方向 |

C 端零售客户 | 经纪佣金、两融利息、产品销售服务费 | 与股市活跃度高度相关,散户占比越高,周期波动越大 | 高净值客户财富管理,提升投顾服务费占比,降低佣金依赖 |

B 端机构客户 | 分仓佣金、衍生品收入、托管费、研究服务费 | 稳定性高,受市场涨跌影响小,是核心护城河 | 全链条机构服务,用衍生品、做市、托管绑定机构客户 |

企业端客户 | 投行保荐承销费、股票质押利息、财务顾问费 | 与资本市场融资环境相关,一单收入规模大 | 全生命周期企业服务,从 IPO、再融资到并购、财富管理全覆盖 |

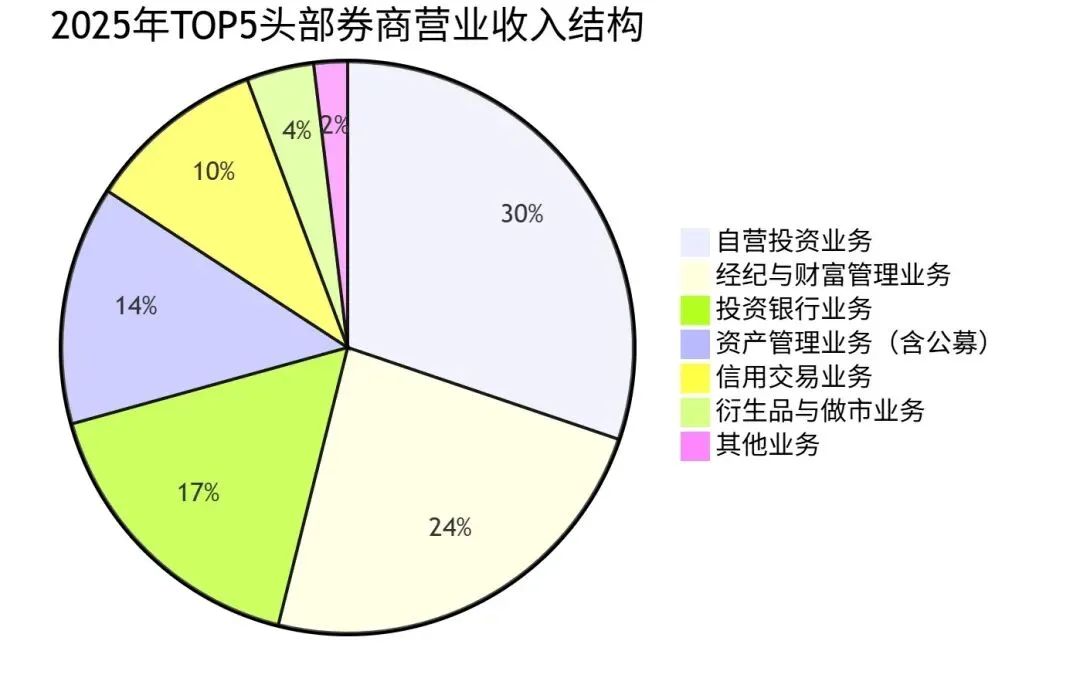

3. 头部券商收入与支出结构全景(2025 年年报数据)

4. 头部券商年报实例验证

券商名称 | 自营投资 | 经纪财富 | 投资银行 | 资管(含公募) | 信用业务 | 国际业务占比 | 2025 年净利润(亿元) |

中信证券 | 32.1 | 21.5 | 18.2 | 14.3 | 9.7 | 21.8 | 258.6 |

华泰证券 | 28.7 | 25.8 | 12.3 | 15.6 | 11.2 | 20.5 | 156.2 |

中金公司 | 26.3 | 18.7 | 20.1 | 12.5 | 8.9 | 26.4 | 112.8 |

国泰君安 | 31.5 | 24.2 | 14.6 | 11.8 | 12.3 | 15.7 | 148.3 |

四、券商 vs 银行 vs 保险 vs 基金公司核心差异全对比

对比维度 | 头部券商 | 上市银行 | 上市保险公司 | 头部公募基金 |

核心牌照 | 证券全牌照,聚焦资本市场业务 | 银行牌照,核心是存贷款业务 | 保险牌照,核心是承保 + 长期投资 | 基金管理牌照,核心是公募基金发行 |

核心盈利模式 | 佣金 + 投资收益 + 保荐费 + 管理费,强周期属性 | 净息差(存贷利差)+ 中间业务收入,弱周期属性 | 利差益 + 死差益 + 费差益,半周期属性 | 固定管理费 + 业绩报酬,规模驱动 |

2025 年行业平均 ROE | 8.2% | 10.1% | 7.5% | 25.3% |

核心驱动因素 | 高净利率 + 中等杠杆 | 超高杠杆 + 稳定息差 | 高杠杆 + 长期利差 | 超高净利率 + 几乎无杠杆 |

权益乘数(杠杆水平) | 2-3 倍(中等) | 10-15 倍(极高) | 7-10 倍(高) | 1-1.5 倍(极低) |

收入稳定性 | 低,与股市涨跌高度相关 | 极高,盈利常年稳健增长 | 中等,受利率与股市影响 | 中等,规模稳定则管理费旱涝保收 |

人力密集度 | 极高,薪酬占支出 60% 以上 | 中等,薪酬占支出 30% 左右 | 中等,薪酬占支出 25% 左右 | 极高,薪酬占支出 50% 以上 |

监管核心 | 证监会,以净资本为核心的风险监管 | 央行 + 银保监会,以资本充足率为核心 | 银保监会,以偿付能力为核心 | 证监会,以合规运作与投资者保护为核心 |

发表评论

发表评论: