一、一张 W-8BEN,引出了意想不到的追问

有朋友通过美国本土券商开户,在填写 W-8BEN 表格时,按照自己的理解,在"国家 / 地区"一栏填写了中国,并主张适用中美税务协定,将股息预提税率从默认的 30% 降至 10%。表格提交后,合规部门没有直接放行,而是发来一份补充问卷,大意如下:你填写的居住国为中国,但你账户关联的通讯地址为香港,两者存在不一致。请提供你在中国实际居住的证明文件,包括但不限于:近三个月中国境内的水电账单、银行对账单,或者税务居民身份证明。否则,平台将暂按 30% 税率处理,直至核实完成。

客户当时有些错愕——不就是填个表格吗,怎么还要上传这些?二、美国没加入 CRS,但这不等于信息黑洞

美国没有加入 CRS,所以把账户开到美国,很多税务交换的问题就自然绕开了。

美国确实没有加入 OECD 的 CRS 框架。它走的是另一条路——FATCA(外国账户税收合规法案)。FATCA 的逻辑是:要求全球金融机构识别并上报美国纳税人的海外资产信息。是美国向外要数据,而不是自己向外交换数据。CRS 的逻辑则是:各参与国之间按年度自动交换本国税务居民的金融账户信息。是多国之间的双向交换机制。两套规则,从设计之初就不是一回事,从来就没有冲突过,也没有谁替代了谁。真正值得警惕的是,很多人后来把"美国不是 CRS 国家"这件事,慢慢偷换成了——不参与某一套自动交换体系,只能说明交换路径不同,绝不等于美国金融机构不做税务识别,也不等于它们会对地址、税号、受益人结构、资金来源这些核心信息睁一只眼闭一只眼。

三、W-8BEN 背后的识别逻辑

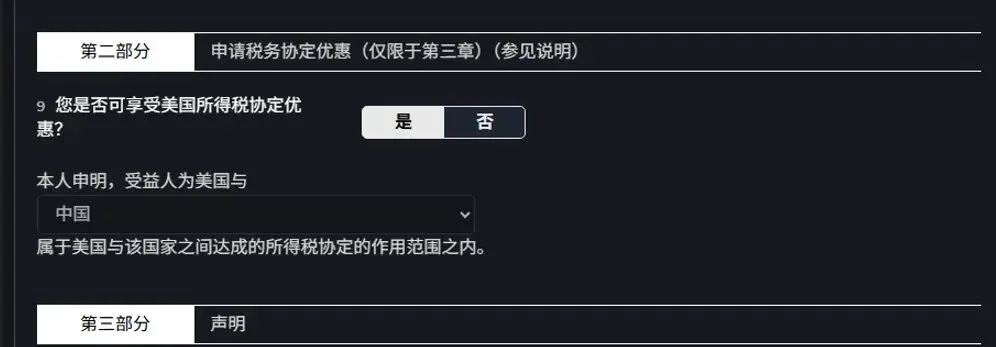

W-8BEN 是非美国人向美国金融机构申报外籍身份、并主张税务协定优惠的标准表格。很多人以为,这张表格只是一个"免税声明",填完就结束了。但实际上,W-8BEN 要求填写的内容,和 CRS 下的税务居民识别逻辑高度一致:你是哪个国家的税务居民、你的 TIN 是什么、你主张的税务协定适用哪个辖区。一旦你填写的居住地、通讯地址、主张的协定国家之间出现不一致,合规系统就会把这视为异常,触发人工审核。上面这个案例里,客户用香港地址、申报中国税务居民身份、主张中美协定,三个信息并排放在一起,对合规人员来说,最直接的疑问就是:你到底住在哪里?美国 IRS 对 FATCA 的要求里明确规定,美国金融机构在面对外籍客户时,必须核实其税务居民身份,不能仅凭客户填写的内容直接认定。地址与税籍不符,是触发进一步尽调的标准条件之一。换句话说,你可以不在 CRS 的交换链条里,但你逃不开合规识别这一关。先被核实,后面才谈得上是否交换。

四、美国券商也逃不过合规

有人可能会想:FATCA 和 CRS 是两套规则,美国券商遵守 FATCA 就够了,为什么还要按 CRS 的逻辑来问问题?这里有一个很容易被忽略的现实:IRS 对 FATCA 的要求里,一方面是要求全球金融机构识别并上报美国纳税人,另一方面,也要求美国金融机构和扣缴代理人,在面对外国实体或自然人时,必须完成必要的尽调和 KYC 步骤——其中当然包括税务居民身份的识别与判断。再加上很多美国大型券商同时在香港、新加坡、日本、澳大利亚等多个司法辖区持牌运营,香港子公司的客户,就需要遵守香港的合规规则;新加坡子公司的客户,同理。所以当你通过这类券商的海外实体开户,对面执行的合规标准,本来就不只是美国那一套。今天的合规,不会以个别国家的意志为转移,只要参与全球金融体系,这套规定就会如影随形。

五、财富架构,从"怎么藏"到"怎么讲"

这几年最深刻的变化,不是哪个隐私属地突然消失了,也不是离岸结构突然没用了,而是市场正在被迫承认一个不太好听的事实:"藏"听起来轻松,找一个好属地,找一个合适的代持安排,找一个听说比较隐私的账户。"讲"就麻烦得多——地址要说得通,税务信息要说得通,资金来源也要说得通。前者更像是在找捷径,但迟早会在某个补充问卷或者合规追问面前撞墙。这也是为什么,过去被反复包装的一些操作思路,今天越来越难以通过主流金融机构的合规审查:单纯依赖"别人查不到"、"不交换就安全"、"多套一层壳就能模糊",这种老逻辑,已经越来越站不住脚。不是说离岸公司不能用,不是说美国账户不能开,也不是说架构设计、法律安排已经失去意义。真正有用的架构,仍然存在,但前提是建立在一套可解释、可落地、可持续维护的合规系统之上。一套经得起银行、券商等金融机构,以及审计、税务等外部机构反复推敲的架构,才是真正的好架构。

六、回到那张 W-8BEN,后来怎么解决的?

客户提供了中国境内的银行流水和住所证明,确认自己确实是中国税务居民,长期居住于内地,只是习惯使用香港地址作为通讯联络。补充材料核实通过后,中美协定税率得以适用,账户正常运转。W-8BEN 上填的每一栏,对面都会认真对照——你的地址、你的税籍、你主张的协定,必须能够自洽。说不通的地方,合规部门一定会问。从今天开始,不管你用的是哪家美国券商,这套识别逻辑都已经非常成熟。与其等到被问的时候手忙脚乱,不如在此之前就把自己的信息逻辑梳理清楚。

研报速递

研报速递

发表评论

发表评论: