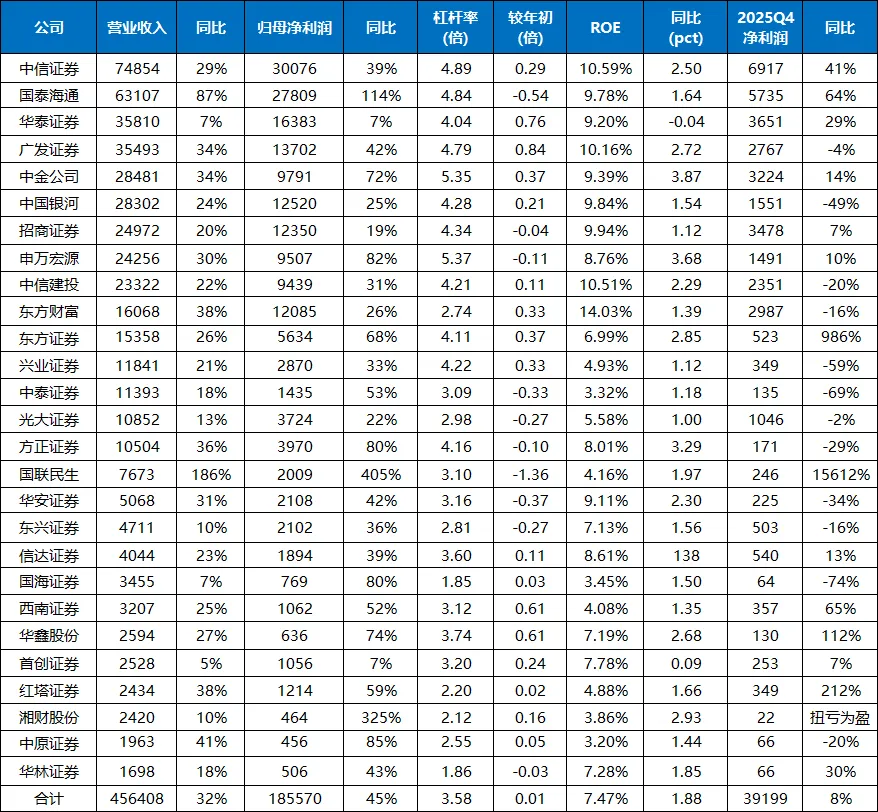

2025年A股上市券商年报全面反映了行业在流动性回暖背景下的业绩修复,但表象之下的结构性分化日益显著。本文基于行业核心数据与前十大券商年报细节,从业绩驱动的可持续性、AI战略的技术路径分化、业务场景的落地颗粒度以及股东回报的底层逻辑四个维度展开论述。研究认为,券商行业已告别同质化增长阶段,传统经纪业务“量升价跌”的趋势迫使行业寻求主动突围;AI技术已从概念储备进入全面落地期,并成为划分未来竞争梯队的关键变量。在此背景下,券商板块的估值逻辑正经历从“周期弹性”向“科技成长”与“稳健红利”并重的结构性重构。业绩驱动的结构性拆解:流动性红利与集中度提升的共振2025年,证券行业交出了一份整体向好的成绩单。全行业实现营业收入5411.71亿元,净利润2194.39亿元,同比分别增长19.95%和31.20%。这一增长的核心驱动力显而易见:市场交投活跃度的大幅提升。年内日均股基成交额达到2.05万亿元,同比增幅高达70%,直接推动经纪业务收入实现42.5%的同比增长。然而,深入拆解这一增长引擎,可以发现行业基本面正呈现出复杂的双重性。其一,传统通道业务的“量价背离”凸显增长瓶颈。在交易量创出新高的同时,行业平均佣金率已不可逆地滑落至万分之1.64。这一数据表明,券商传统经纪业务的增收空间正被持续挤压。高换手率带来的收入增长,实质上是以让利于投资者为代价的。一旦市场情绪降温,交投活跃度回落,单纯依赖交易量的业绩高增长将面临极大的不确定性。这印证了行业长期存在的“看天吃饭”属性并未因短期交易放量而消除,反而因其脆弱性而更加凸显。其二,利润集中度大幅提升,马太效应加剧。数据显示,9家头部券商(如中信证券、国泰海通等)的净利润合计占25家上市券商总利润的比例高达81%。这种极端的利润集中度表明,在震荡市或结构性行情中,头部券商凭借均衡的业务结构——涵盖自营投资、投资银行、财富管理等多个轻资本及重资本条线,以及更为雄厚的资本实力,展现出了显著的盈利韧性。相反,缺乏多元化收入来源的尾部券商,其业绩波动性显著放大。在此背景下,中小券商的突围路径呈现出明显的差异化特征。一类是以国联民生为代表的“并购重组驱动”模式,通过外延式并购实现规模的跨越式跃升,其净利润同比增幅达到405%;另一类是以华林证券为代表的“特色化驱动”模式,聚焦机构交易等细分赛道,实现机构交易量128%的增长。这两种路径均表明,在存量博弈格局下,中小券商已难以通过同质化竞争获取超额收益。此外,行业整体盈利能力的提升质量值得关注。行业平均ROE从2024年的约5.52%(以中金公司等为代表)提升至2025年的平均7.35%。分析其驱动因素,主要归功于费类业务的增长及自营投资“去方向化”策略的成功实施,而杠杆率的贡献微乎其微。这表明,当前券商的业绩改善主要源于“开源”(业务拓展)和“节流”(风险控制),而非通过盲目加杠杆放大风险。这种盈利质量的修复,为后续的估值提升提供了更为坚实的基础。表:2025年上市券商经营情况(百万元)AI投入的路径分化:自研底座与场景微调的战略抉择如果说业绩修复是2025年的表象,那么AI战略的全面铺开则是决定未来五年竞争格局的底色。2025年,22家券商信息技术总投入达219亿元,同比增长14.03%。但更关键的信息隐藏在投入的结构性差异中。基于前十大多头部券商的年报披露,行业在AI技术路径上已明确分化为两大阵营。第一阵营是以国泰海通、华泰证券为代表的“自研大模型与全链条重构派”这两家券商在IT及AI领域的投入呈现断层式领先,分别达到32.35亿元和26.79亿元,这一规模甚至超越了部分中小券商的全年营收。其战略特征在于“底层控制”与“生态重构”。国泰海通明确提出“All in AI”战略,自研千亿参数多模态证券垂类大模型“君弘灵犀”,构建“1+N”可信可控技术架构。其目标不仅是提升效率,更在于打造面向未来的“AI原生组织能力”,实现技术、业务、生态的三位一体重构。华泰证券同样确立“All in AI”转型战略,其切入点是推出AI原生交易终端“AI涨乐”APP,并在投研端以新能源、智能驾驶、创新药为突破口,试图贯通投研、投行、交易、风控全链条。这类券商的战略逻辑在于,将AI作为核心基础设施,通过掌握底层算力与模型能力,建立极高的竞争壁垒,并试图改变传统金融业务的底层逻辑。第二阵营是以中信证券、广发证券、中金公司等八家券商为代表的“外部引入与场景微调派”这批券商同样具备较强的资金实力,但在技术路径上选择了更为务实和注重投入产出比的路线。它们普遍采用“外部通用大模型+行业数据微调”的模式,聚焦于应用层的开发,不投入大量资源研发底层大模型。例如,中信证券将AI定位为数字化转型的核心抓手,侧重于“数字员工”体系建设;广发证券聚焦“AI+金融”,深耕具体业务场景;中金公司则将AI精准锚定在跨境投研、机构交易等符合自身高端定位的垂直领域。这类券商的战略逻辑在于“实用主义”,避免技术投入与业务实际脱节,追求以较低的成本快速解决业务痛点。这种技术路径的分化具有深刻的战略合理性。自研垂类大模型需要巨大的算力成本、顶尖人才储备以及海量的高质量数据,且面临较高的试错风险。对于国泰海通、华泰这样具备庞大零售客群、复杂机构业务和强烈科技基因的头部券商而言,自研是构建长期护城河的必选项;而对于大多数券商而言,盲目跟风自研不仅可能导致财务包袱过重,甚至可能因技术迭代滞后而面临投入产出比失衡的风险。因此,选择合适的技术路径,本质上是券商基于自身资源禀赋、业务结构和战略目标的理性决策。业务落地的颗粒度观察:从边际改善到流程重塑评估AI战略的有效性,不能仅看战略口号和资金投入,更需考察其在核心业务场景中的落地成效。从十大券商的年报披露来看,AI已从边缘试点深入到核心业务流程,其价值体现正从“边际效率改善”向“业务流程重塑”演进。财富管理:交互模式的变革与产能释放在C端财富管理领域,AI的应用已突破简单的智能客服范畴,开始重塑客户交互模式。华泰证券的“AI涨乐”实现了以自然语言交互为核心的“一句话交易、一句话投顾”,直接带动APP活跃度与零售客户黏性的提升。国泰海通的全AI灵犀APP实现了AI客服替代人工咨询比例超60%,大幅降低了运营成本。招商证券的“招小顾”则走了一条赋能B端(财富顾问)的路线,使财富顾问人均服务客户数提升25%,进而带动财富管理AUM同比增长29%。这表明,AI在财富管理领域的核心价值在于打破人力服务的产能瓶颈,实现规模化的个性化服务。

研报速递

研报速递

发表评论

发表评论: