研报速递

研报速递

点击上方蓝字 关注我们

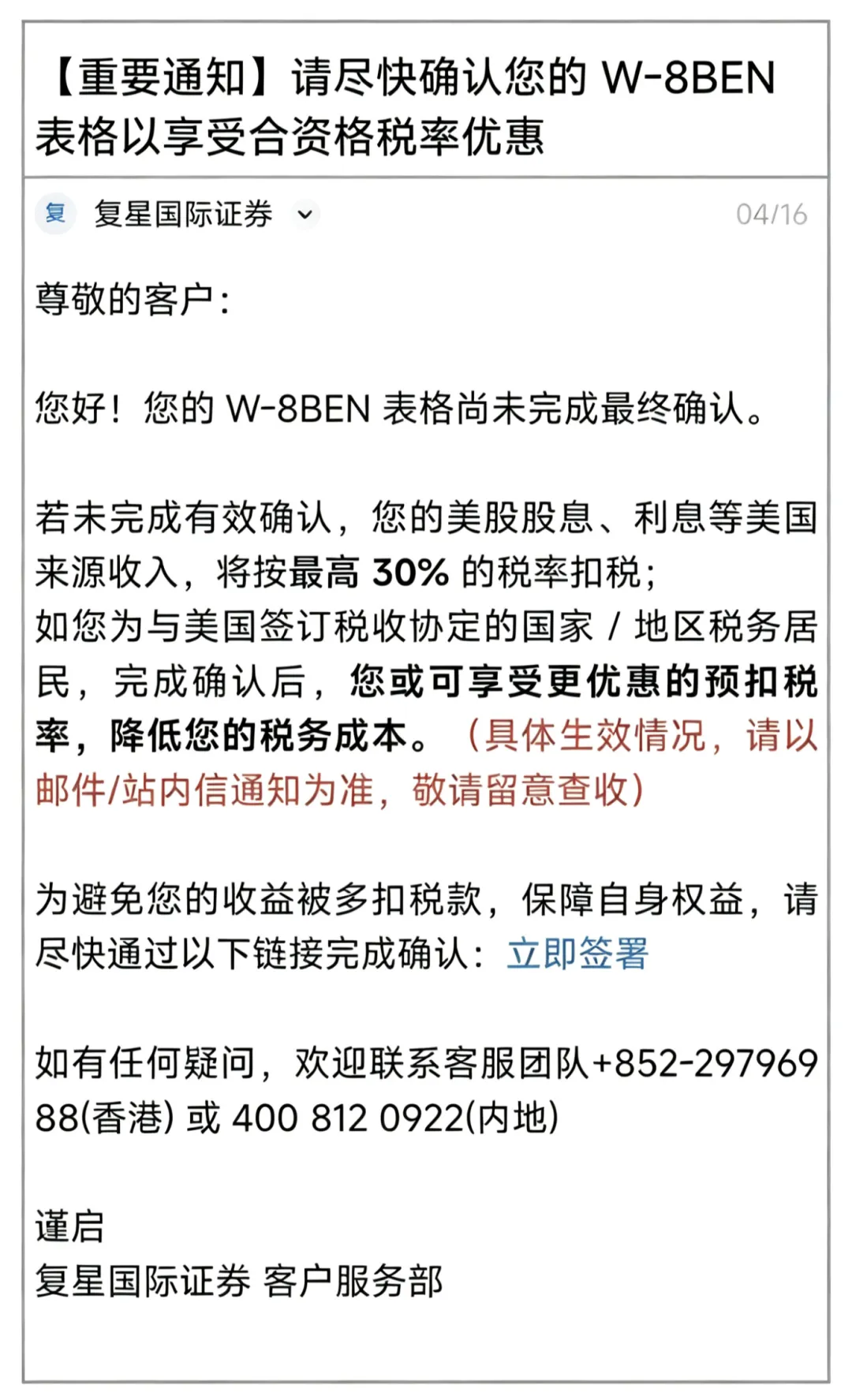

最近,不少通过香港券商投资美股的朋友可能都收到了一封标题类似的邮件:“【重要通知】请更新您的W-8BEN表格”。

这封邮件看似普通,却直接关系到我们的美股分红能拿到多少收益。今天,我们把它作为一个引子,来系统性地梳理一下:作为一个投资者,通过香港券商这个通道去投资A股、港股和美股,到底会面临怎样不同的股息税规则?

今天,我们就来彻底讲清楚。

在了解各个市场之前,我们必须先认识今天的主角——W-8BEN表格。

你可以把它理解为一份提交给美国国税局(IRS)的“非美国居民身份证明”。它的核心作用有两个:

•证明身份:向美国税务机关声明,你是不是美国税务居民。

•申请优惠:根据你所在国家/地区与美国的税收协定,申请更低的股息预扣税率。

关键信息

•有效期:自签署之日起,有效期为3个日历年。到期后若不更新,券商将无法继续为你申请税收优惠。

•如何更新:非常简单。现在绝大多数香港券商(如富途、老虎、复星等)都支持在App内在线填写和电子签名,全程几分钟即可完成。券商会提前通过邮件或App内通知提醒你。

•不更新的后果:你的美股股息预扣税率将从优惠税率恢复至默认的30%,直接影响投资收益。

那么,这张表只影响美股吗?通过香港券商投资其他市场,税务情况又是如何?这就要看你的投资者身份了。

对于持有香港证件的居民来说,通过香港券商投资,税务环境最为友好。

投资港股:零赋税

香港实行“地域来源征税”原则,不征收股息税。这意味着,无论你投资的是腾讯、汇丰还是任何一家香港上市公司,你收到的股息都是全额到账,无需缴纳任何税款。这是香港作为国际金融中心的核心吸引力之一。

投资美股:标准30%预扣税

由于香港与美国之间没有关于降低股息税的税收协定,香港投资者投资美股,只能适用美国对非居民投资者的标准预扣税率,即30%。W-8BEN表格在这里仅用于证明你的非美国居民身份,无法申请到更低的税率。

投资A股(通过港股通):10%统一税率

香港投资者通过“沪港通”或“深港通”投资A股,规则很清晰:由A股上市公司在派息时,统一按照10%的税率代扣所得税。不享受内地个人投资者那样的持股时长差别化政策。

对于通过香港券商开户的内地投资者而言,情况则复杂得多,需要同时面对来源地预扣税和中国内地的全球征税原则。

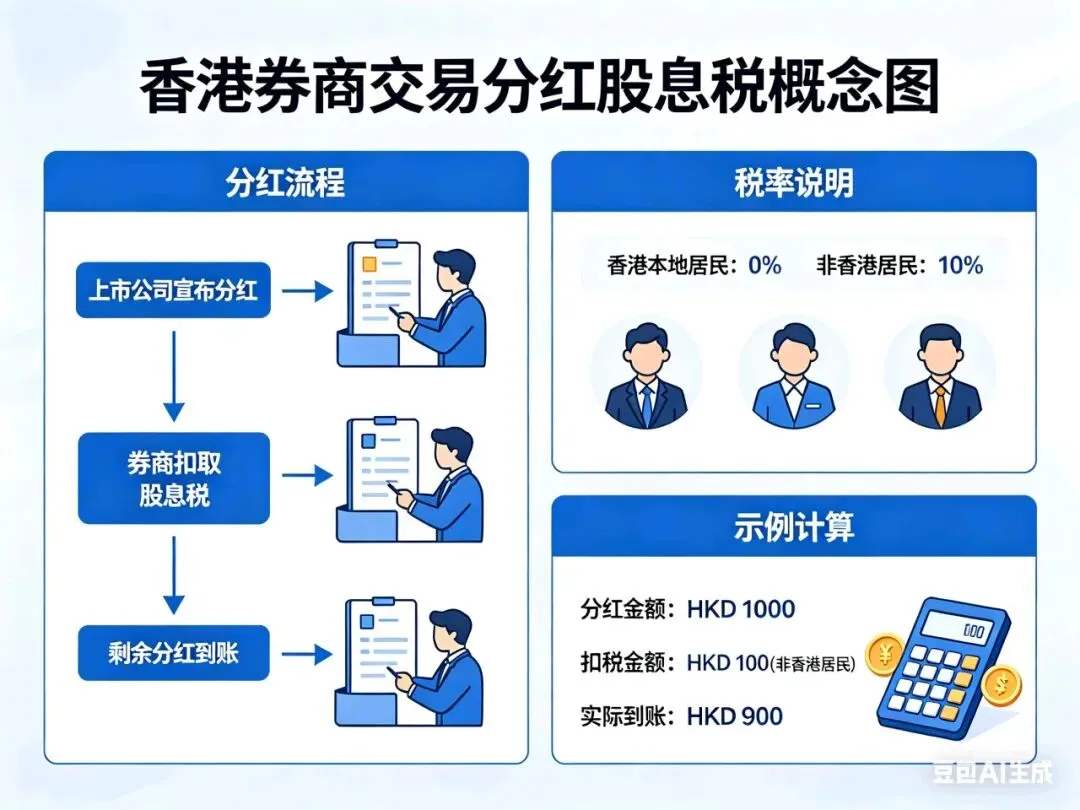

投资港股:看似免税,实则有税

•香港层面:和香港居民一样,通过香港券商投资港股,香港本地公司派发的股息是0税率,券商会将全额股息打入你的账户。

•内地层面:根据中国内地税法,税务居民需就其全球所得申报纳税。这意味着,你从香港券商收到的这笔“免税”股息,理论上需要在次年通过“个人所得税”App进行申报,并按“利息、股息、红利所得”缴纳20%的税款。

投资美股:双重征税与抵免

•美国层面:这是W-8BEN表格发挥作用的地方!作为内地投资者,你受中美税收协定保护。填写并提交W-8BEN表格后,你的美股股息预扣税率可从30%降至10%。这笔税由券商在派息时直接代扣。

•内地层面:同样,这笔税后股息收入也需要在内地进行申报。根据规定,你在美国已缴纳的10%税款可以用来抵免内地的应纳税额。因此,你理论上需要向内地税务机关补缴剩余的10%(20% - 10% = 10%)。

投资A股(通过港股通):20%的“硬成本”

如果你是通过香港券商的港股通渠道投资A股,那么规则与内地券商一致:股息红利需缴纳20%的个人所得税,由中国结算代扣。同样,不享受持股时长优惠。

对于来自其他地区的投资者,规则与香港投资者类似,但美股部分有所不同。

•投资港股:同样享受香港的0%股息税政策。

•投资美股:税率取决于你所在地区与美国是否有税收协定。例如,中国台湾投资者填写W-8BEN表格后,通常可享受15%的优惠税率。你需要根据自己所在地的具体协定来确认。

•投资A股(通过港股通):通常统一适用10%的税率。

总结与行动指南

为了让你一目了然,我们整理了以下表格:

归属地 | 投资港股 | 投资美股 | 投资A股 |

香港居民 | 0% | 30% | 10% |

内地居民 | 香港0%,内地申报20% | 美国10%,内地补缴10% | 20% |

其他地区 | 0% | 依税收协定 | 10% |

(以上内容基于从香港券商交易)

•立即检查邮箱:如果你投资美股,马上查看是否收到了券商的W-8BEN更新通知。

•在线快速更新:登录你的港股交易App,通常在“账户设置”或“税务信息”栏目中就能找到更新入口,按指引操作即可。

•了解自身税务责任:明确自己的税务居民身份,了解在不同市场投资后的完整税务成本,特别是内地投资者,需关注全球所得申报的合规要求。

•记住三年之期:W-8BEN表格有效期为3年,可以设置一个日历提醒,避免过期导致税率跳升。

税务合规是投资中不可忽视的一环。希望这篇文章能帮助大家理清思路,在收到券商通知时不再疑惑,正确应对,确保自己的投资收益最大化。

发表评论

2026-04-22 10:30:02 回复该评论

发表评论: