研报速递

研报速递市场回暖、交投活跃、投行复苏,券商正在经历一次“全业务线”的集体爆发。

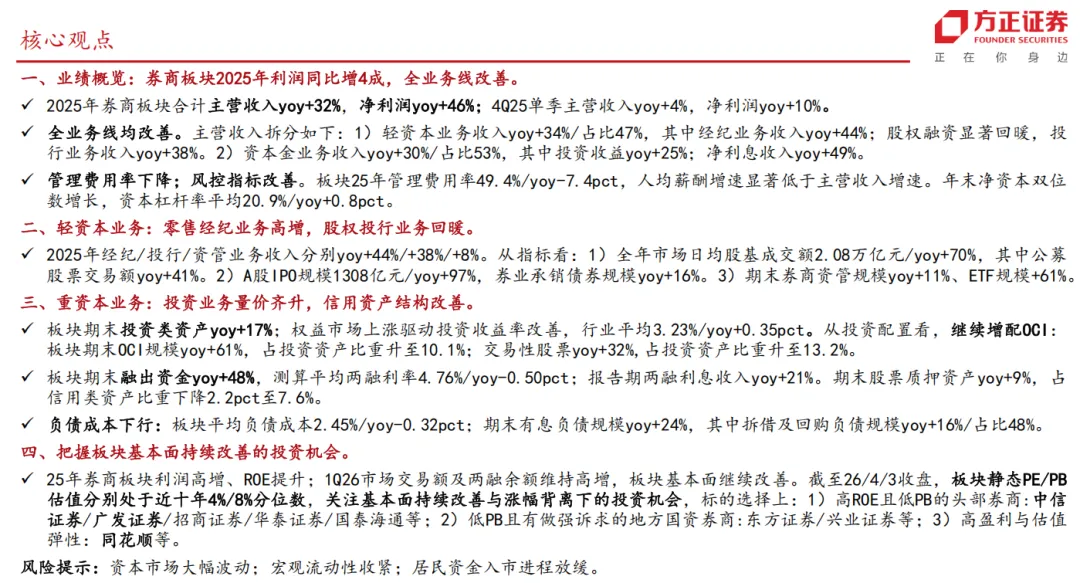

2025年,各大券商陆续发布年度报告,纷纷交出一份令人振奋的成绩单。根据方正证券最新发布的《25家券商2025年报综述》报告正文下载.pdf,2025年25家上市券商主营收入同比增长32%,净利润同比大增46%,Q4单季净利润增速仍达10%。全业务线均实现正增长,轻资本业务收入增长34%,重资本业务收入增长30%,行业基本面正持续改善。

01 业绩总览:利润增长超四成,ROE明显提升

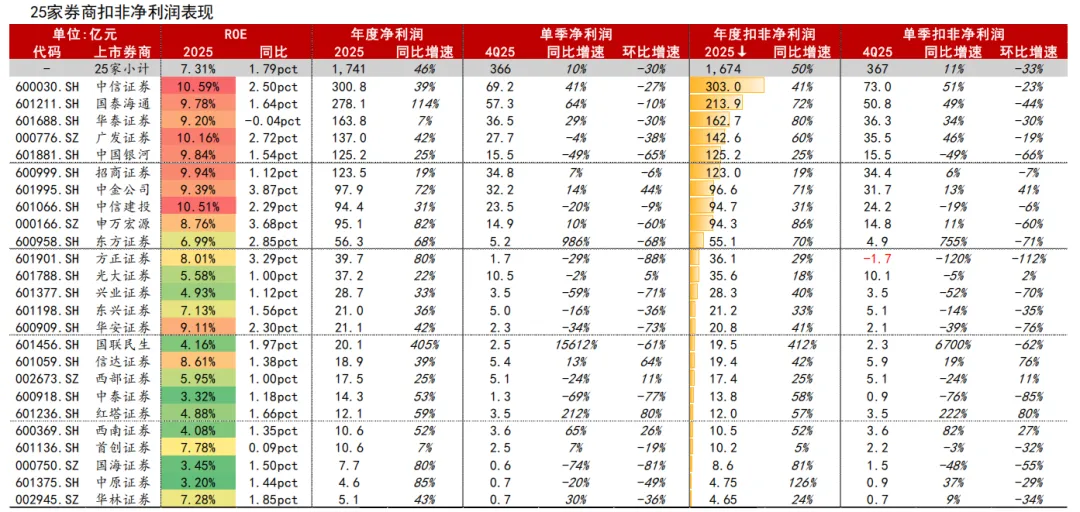

2025年,25家券商合计实现主营收入4331亿元,同比增长32%;净利润1741亿元,同比增长46%。Q4单季主营收入1053亿元,同比增长4%;净利润366亿元,同比增长10%。

从收入结构看,轻资本业务收入占比47%,重资本业务收入占比53%,结构更趋均衡。其中:

经纪业务收入同比增长44%,占比27%;

投行业务收入同比增长38%,占比7.5%;

资管业务收入同比增长8%,占比9.4%;

投资收益(含汇兑)同比增长25%,占比42%;

利息净收入同比增长49%,占比8.4%。

板块ROE提升至7.31%,同比提升1.79个百分点。头部券商如中信证券、中信建投、广发证券ROE均超10%,行业整体盈利能力显著增强。

02 轻资本业务:经纪高增,投行回暖,资管稳中有进

经纪业务:零售交易活跃,代销产品收入激增

2025年,市场日均股基成交额达2.08万亿元,同比增长70%。公募股票交易额同比增长41%,但仍低于全市场增速。代销金融产品收入同比增长51.2%,占经纪收入比重提升至9.5%,显示出券商财富管理转型成效初显。

从业者思考:代销业务正在成为经纪业务的新引擎。未来券商应进一步强化投顾能力、产品筛选能力和客户陪伴能力,提升客户资产配置体验,才能真正实现从“通道”到“管家”的转型。

投行业务:IPO规模翻倍,债承稳步增长

2025年,A股IPO规模达1308亿元,同比增长97%;再融资规模8820亿元,同比增长323%;券业承销债券规模同比增长16%。头部券商如中信证券、国泰海通、中金公司在IPO和再融资主承销市占率上持续领先。

从业者思考:投行业务的复苏不仅是政策环境的改善,更是券商专业能力的体现。未来注册制深化改革背景下,定价能力、项目甄别能力、投资者对接能力将成为投行竞争的关键。

资管业务:规模回升,收入稳步增长

2025年,券商资管业务收入同比增长8%,期末资管规模同比增长11%。ETF规模同比增长61%,成为资管业务的重要增量来源。

从业者思考:资管业务的转型方向是“主动管理+产品创新”。ETF、FOF、ABS等工具型产品正成为券商资管差异化竞争的重要抓手。

03 重资本业务:投资量价齐升,信用结构优化

投资业务:收益率改善,增配OCI策略奏效

2025年,券商投资收益同比增长25%,平均投资收益率提升至3.23%,同比提升0.35个百分点。板块投资类资产同比增长17%,其中OCI(其他权益工具)规模同比增长61%,占投资资产比重升至10.1%。交易性股票资产同比增长32%,占比升至13.2%。

从业者思考:在低利率环境下,券商通过增配OCI类资产,实现了收益与风险的再平衡。未来投资业务的竞争将更依赖资产配置能力、风险定价能力和流动性管理能力。

信用业务:两融余额高增,利率下行50bp

2025年末,板块融出资金余额同比增长48%,两融利息收入同比增长21%。测算平均两融利率为4.76%,同比下降50bp。股票质押资产占比下降至7.6%,信用结构持续优化。

从业者思考:两融业务是客户粘性的重要体现,但利率下行也压缩了利润空间。提升融券服务能力、优化保证金管理、加强风控体系,是未来信用业务提质增效的关键。

负债成本下行,杠杆小幅提升

2025年,板块平均负债成本为2.45%,同比下降32bp。有息负债规模同比增长24%,其中拆借及回购负债占比48%。投资类杠杆为2.71倍,融资类杠杆为0.91倍,整体杠杆水平稳健。

从业者思考:负债成本的下降为券商提供了更大的利差空间。未来应进一步优化负债结构,拓展长期资金来源,提升资产负债匹配能力。

04 费用与风控:管理效率提升,风控指标全面改善

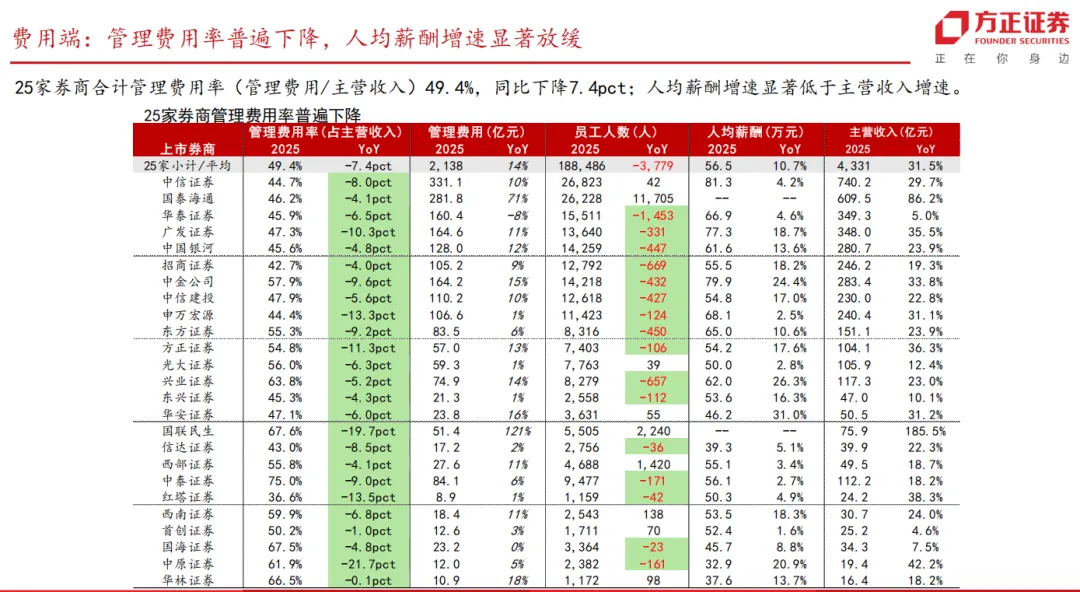

2025年,板块管理费用率为49.4%,同比下降7.4个百分点,人均薪酬增速显著低于收入增速,反映出行业在扩张中更加注重效率。

风控方面,净资本同比增长10.9%,资本杠杆率平均为20.9%,同比提升0.8个百分点;净稳定资金率和流动性覆盖率也均有改善。绝大多数券商各项风控指标远高于监管标准。

从业者思考:在业务扩张的同时,券商并未放松风控底线。未来随着业务复杂度提升,动态风控、智能风控、压力测试常态化将成为标配。

发表评论

发表评论: