研报速递

研报速递资产配置研究系列(二)

国内券商的创新与本土化

04/5-04/11

♥ ♥ ♥

该系列由固收会数据部全体成员撰稿,旨在通过研究课题后,撰写知识总结,为固收会成员及中财关注固收的同学带来固收知识普及,倡导更多同学参与到固收知识学习中。

学习心得分享仅代表个人学习感受,以分享交流为目的。推文将在最后【阅读原文】处附上链接,延伸学习请继续阅读原文。

该系列不定期更新,敬请关注!

我们本学期将会出三个方向的报告,分别是资产配置研究、债市策略研究和固收量化。这是我们第一个方向的第一篇报告。本报告作为系列研究的第一篇,完成了从经典理论到国际实践的框架搭建。

后续报告将进一步聚焦中国本土机构的配置实证,包括社保基金、中投公司等国内主权资本的配置模式分析,以及量化资产配置策略实证检验,敬请关注。

撰稿人员:

郑彭泽,李卓然,吴欣宇,杨家瑜,扈恩铭

国内券商的创新与本土化

一

中金公司:基于美林时钟、信用周期与风险偏好的资产配置方法论改良

1.风格轮动的改良:宏观周期与风险偏好的叠加

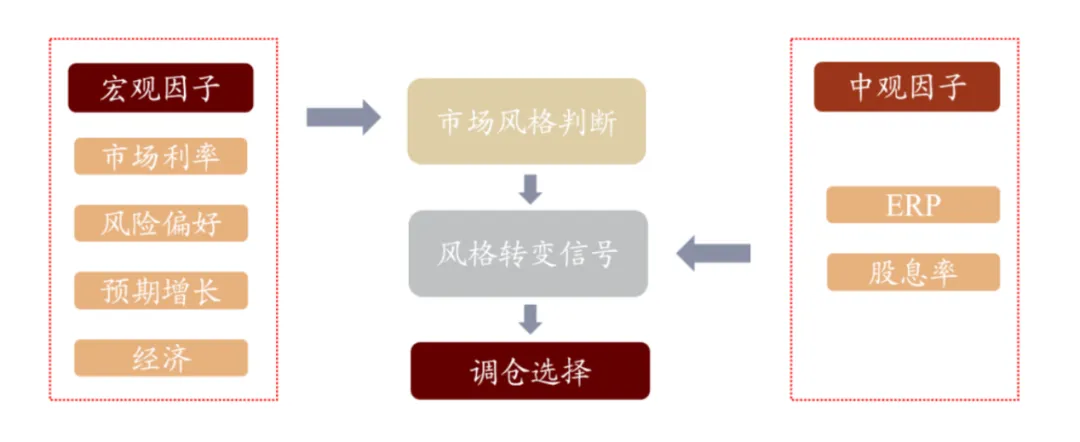

中金公司对美林时钟最核心的改良,在于它识别到了驱动资产价格运行的因子,并将其拆解为影响定价的两个因子。

首先,我们要关注的是驱动基本面的宏观因子,即信用周期与流动性环境的边际变化。在不断变化的市场中,宏观经济的最终产出往往具有滞后性,而社融规模、信贷扩张等信用数据则更具前瞻性。这种信用因子的扩张或收缩,直接决定了资产定价的底层逻辑:当信用环境开始回暖,即便宏观增长数据尚未完全转正,企业盈利改善的预期也会率先在资本市场发酵。

其次,风险偏好作为另一个中观因子,它反映的是投资者在面对宏观不确定性时,愿意为未来的收益支付多少溢价的胆量。在宏观周期上行且风险偏好高企的阶段,市场往往呈现出进攻性极强的成长风格,资金更愿意追逐具备高弹性的中小市值资产。而当通胀压力抬头或政策预期收紧导致风险偏好收缩时,即便基本面尚可,投资者也会本能地撤回到具备高股息、低估值特征的防御性风格中。这种由信用决定大趋势、风险偏好决定具体风格的叠加逻辑,解释了为什么在同样的宏观象限下,市场表现却可能南辕北辙。它为我们理解美林时钟在现实中的失灵项提供了一个微观且深刻的切入点。

图表1:宏观因子与中观因子的共同作用

来源:CUFE固收会数据部

2.总结:从静态向动态进化的配置智慧

综上所述,资产配置的智慧不在于生搬硬套美林时钟的四个象限,而在于通过识别主导因子的轮动规律,建立一套动态的框架。中金公司的方法论创新将资产配置升华为一种对市场逻辑内核的捕捉。投资者要学会穿透复杂的宏观表象,去观察信用与情绪如何共同影响资产的价格。

二

中信证券:

打破传统美林时钟框架的债务通胀双模型

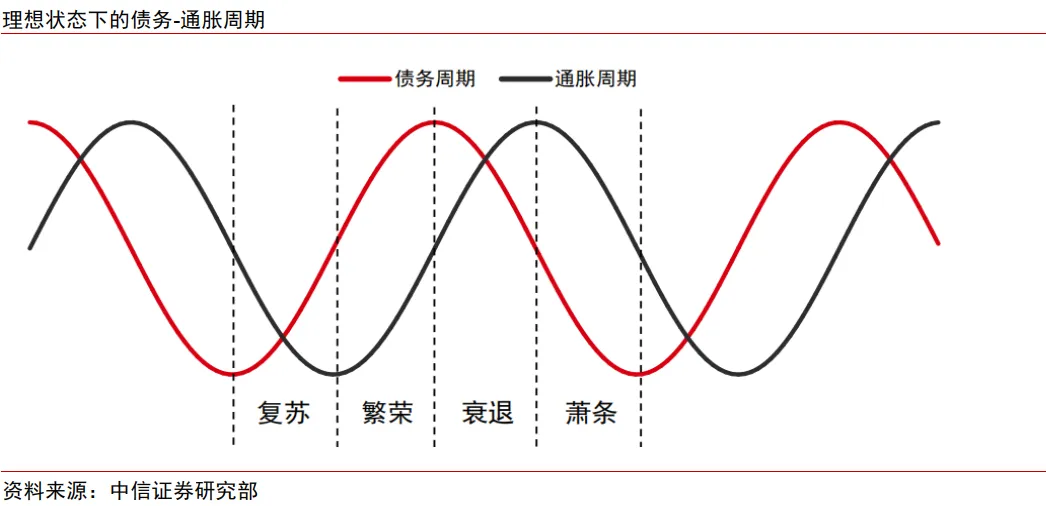

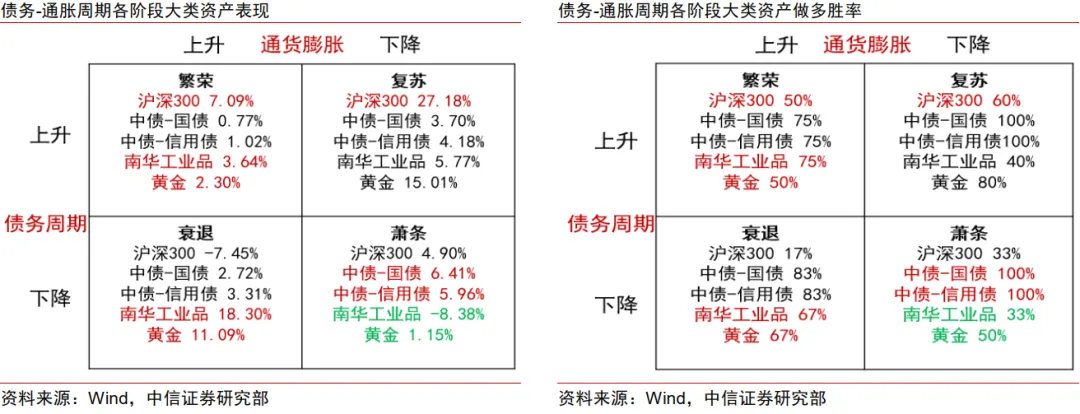

在中国市场应用美林时钟时,投资者多采用GDP表征经济增长,但GDP是低配且滞后的变量,我国GDP也长期处于下滑通道,这都导致了当美林时钟使用GDP表征经济增长时,效果欠佳。而在表征通货膨胀时,如果使用CPI,也会面临CPI对通胀的解释能力不足的问题。

中信证券的债务-通胀周期框架是对美林时钟的本土化升级,通过融合货币信用周期与通胀周期的联动关系,解决了传统模型在中国市场的“水土不服”问题。

借鉴美林时钟的思路,使用债务-通胀周期划分宏观环境并指示资产配置。通胀周期对实体经济和资产价格都有较好的指示作用。在理想的状态下,债务周期领先于通胀周期的变化,因此,理想状态下,根据债务周期和通胀周期的错位,可以划分出四个象限。周期早期股票表现较好,中场商品表现较好,晚期债券表现较好。繁荣阶段增配股票和商品,复苏阶段增配股票,衰退阶段增配商品,萧条阶段增配债券,低配商品。相较于风险平价模型和美林时钟模型,债务-通胀周期的收益和模型整体效果都有进一步提升。

图表2:理想状态下的债务通胀周期

图表3:通胀债务周期各资产表现

来源:CUFE固收会数据部

三

中国银河:

2026年宏观经济展望与资产配置调整

1.引入:2026年宏观经济

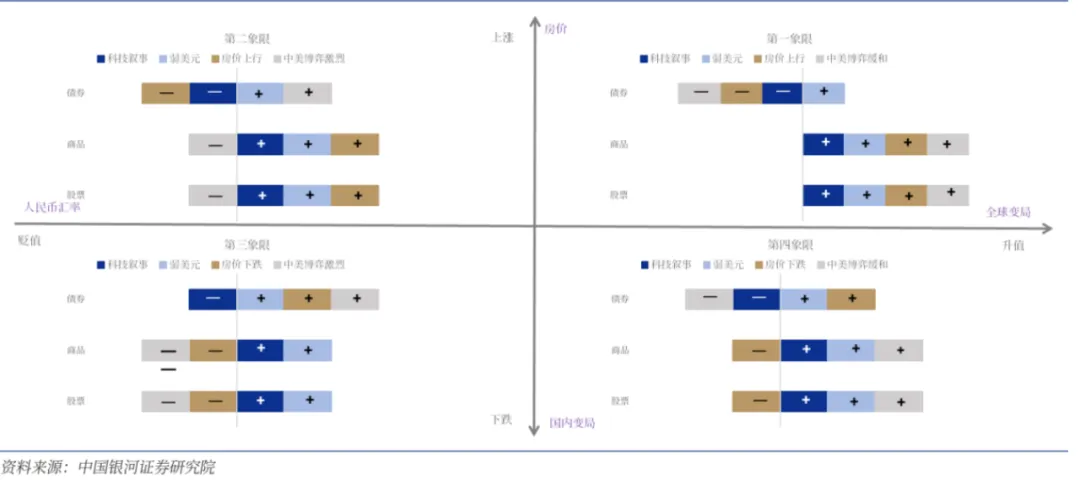

2026年中国宏观经济正处于从旧周期向新结构转型的关键交替期。核心逻辑已从过去的供给扩张转向需求驱动,政策重心也随之向稳需求和温和再通胀迁移。随着房地产市场触底和新质生产力的培育,传统的库存周期趋于平坦化,导致依赖产值和通胀数据的传统美林时钟框架逐渐失效。目前的宏观图景受大国博弈和全球科技竞赛双重驱动,安全与发展成为资产定价的关键维度。尽管科技新动能规模尚不足以完全替代传统地产支柱,但其带来的技术溢价正重塑产业价值链。在资产配置上,投资者应跳出传统指标,转而以汇率和房价作为度量全球与国内变局的新坐标。这种由内需支撑和科技飞跃带来的底层逻辑改变,将成为驱动中国股票资产价值重估并获取超额回报的核心动力。

图表4:银河指南针

来源:CUFE固收会数据部

2026年影响中国大类资产配置的四个重要因素为:第一,中国的科技叙事将逐步升温。第二,美国的“弱美元”政策将从畅想到现实。第三,房价将逐步触底,并与温和再通胀互相交织。第四,中美博弈进入缓和期。

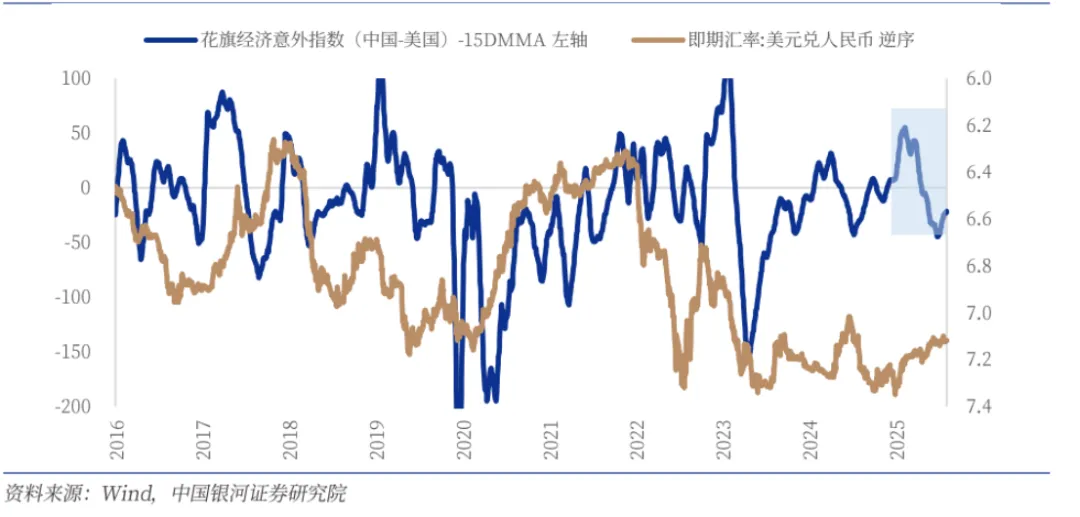

现金:人民币汇率将呈现稳健升值,年底将向6.9靠拢。2026年人民币将延续升值趋势,但升值逻辑与2025年并不完全相同。相同的是汇率升值预期与预期的自我实现形成向上螺旋。不同的是,2026年人民币升值还有来自中国名义经济增速回升的支撑。

图表5:中美花旗经济意外指数与人民币汇率

来源:CUFE固收会数据部

股票:随着房价触底与温和再通胀交织,经济进入名义GDP中枢上移的新阶段,企业盈利与居民信心将同步修复。资本市场作为新旧动能转换的枢纽,在政策支持与财富效应驱动下,中长期资金入市将与股市上涨形成正循环。这种环境不仅利好科技等高质量发展板块,更将带动行业普涨,使中国股票具备获得超额回报的潜力。

债券:受到通胀温和复苏、房价逐步触底、风险溢价下行、股债跷跷板效应以及央行货币宽松的共同影响。预计10年期国债收益率保持在1.6%~1.95%之间,走势整体前高后低。

大宗商品:随着房价触底和通胀温和回升,以人民币计价的国内商品价格将获得底层支撑。其中铜的表现最值得关注,由于全球矿产供应偏紧,而国内新能源车、电力电网及储能等新质生产力行业对其需求持续爆发,供需缺口将推动铜价呈现出更确定的结构性上行趋势。

四

本土化演进小结:

从周期刻画转向定价逻辑的重构

国内头部券商对资产配置模型的改良,核心逻辑在于将美林时钟从一个“静态指标”转化为“动态因子”。中金公司通过叠加信用周期与风险偏好,解决了传统时钟在捕捉风格切换时的滞后感;中信证券则用债务与通胀的联动,替代了在中国市场解释力较弱的GDP指标。到了2026年的宏观语境下,银河证券的视角更进一步,认为由于旧动能退潮导致的库存周期平坦化,资产轮动的驱动力已从增长与通胀,转向了由大国博弈定义的汇率变量和由地产去化定义的房价二维变量。

这种演进路径揭示了资产配置的一个事实:在“十五五”开局及结构再平衡的特殊阶段,宏观数据本身已不再是定价的唯一终点,政策的引导方向、人工智能带来的价值重估以及外部环境对风险偏好的扰动,共同构成了新的定价坐标。对于我们而言,理解这些创新逻辑的意义,在于学会穿透宏观表象,不再盲目套用四个象限的结论,而是去识别那些真正能驱动资产波动的“底层变量”,从而在多变的市场中建立起一套逻辑自洽的配置体系。

前两章分别梳理了资产配置的经典理论基础与国内券商的本土化改良,为我们提供了分析工具与定价逻辑。然而理论框架需要与实践对照方能检验其适用性。以下两章分别选取全球主权财富基金中两大极端范式——挪威GPFG(被动、分散、财务回报导向)与沙特PIF(主动、集中、使命驱动)——通过案例研究检验上述理论在不同资金属性和治理结构下的实际运用。

免责声明:

本报告所载信息、数据及分析结论均基于公开可获得的资料、行业通用方法及研究团队的判断,仅作为相关学术研究的参考用途,不构成任何投资建议、投资决策依据或交易操作指引。

1. 本报告中的信息、观点等内容均为研究分析阶段的成果,受宏观经济环境、市场波动、政策调整、行业发展等多种因素影响,可能随时发生变化,研究团队不承诺对相关内容进行实时更新,亦不保证信息的准确性、完整性、及时性和有效性。

2. 本报告所提及的内容,仅为对行业实践和理论的客观梳理与分析,不代表对任何具体投资策略、产品、标的的推荐或认可,过往案例及业绩不预示未来表现。

3. 任何机构或个人依据本报告内容进行投资、交易等相关决策所产生的一切风险、损失及法律责任,均由其自行承担,本报告制作方及研究团队不承担任何连带责任。

4. 本报告的知识产权归相关制作方所有,未经书面许可,任何机构和个人不得以任何形式复制、转载、传播、篡改本报告内容,如需引用本报告内容,需注明出处。

5. 本报告所载内容均不构成对任何机构或个人的要约、要约邀请、承诺或担保,亦不构成任何法律文件的组成部分。

市场有风险,投资需谨慎。投资者应结合自身的财务状况、风险承受能力、投资目标等实际情况,独立做出投资决策并承担相应风险。

*如果对相关主题知识感兴趣,更多相关知识请移步原文处,链接见右下角【阅读原文】,谢谢!

中央财经大学固定收益协会

扫码关注我们

| 学习固收专业知识 | 获取讲座实习咨询 |

END

文案 /

郑彭泽,李卓然, 吴欣宇,杨家瑜,扈恩铭

排版 / 章魏紫

审核 / 刘昱廷

发表评论

发表评论: