研报速递

研报速递

2026康复器械行业深度解析(券商研报汇总):现状、困局、前景及头部企业玩法

猜你喜欢

-

年化超额60%+!传某低调百亿将上头部券商代销!

上海市蒂艾孚网络科技有限公司 -

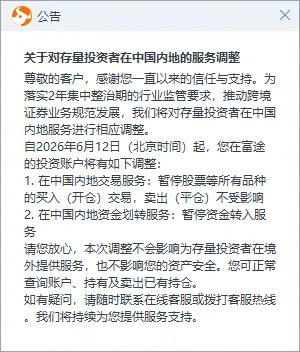

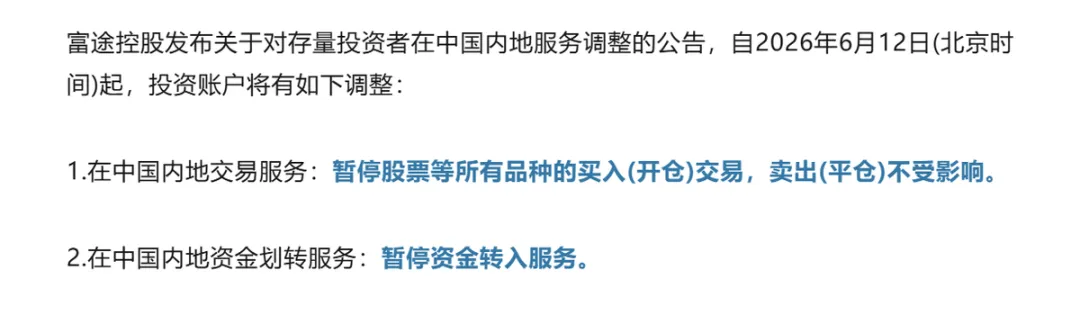

跨境券商整治|富X也发公告了,三家齐了——内地散户该怎么办?

上海市蒂艾孚网络科技有限公司 -

多家香港券商启动内地存量业务整改,几千亿港元跨境资产去向引关注

上海市蒂艾孚网络科技有限公司 -

券商交易单元迎全面整改

上海市蒂艾孚网络科技有限公司 -

富途等三家跨境券商发布境内服务调整

上海市蒂艾孚网络科技有限公司 -

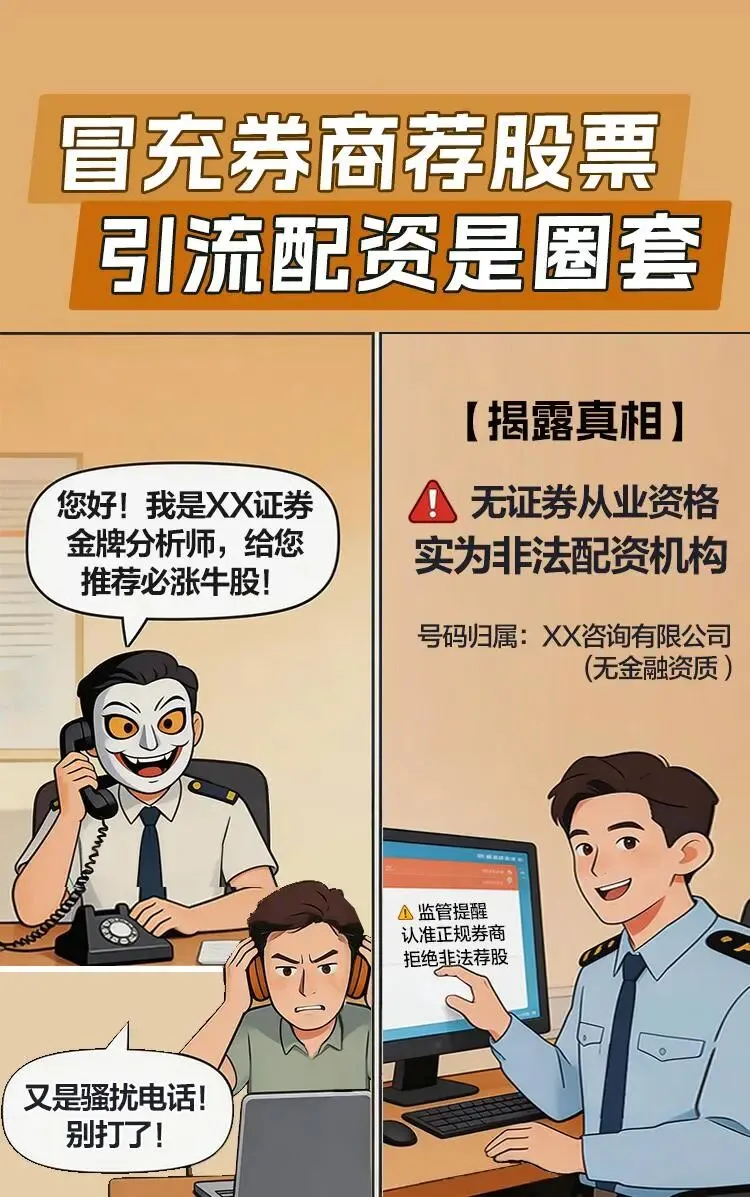

防非宣传月丨冒充券商荐股票 引流配资是圈套

上海市蒂艾孚网络科技有限公司

发表评论

发表评论: