研报速递

研报速递4月9日盘后,中信证券一纸快报震动市场:一季度归母净利润102.16亿元,同比大增54.60%,单季利润首破百亿,刷新上市24年来纪录。受此提振,4月10日早盘,中信证券A股一度逼近涨停,H股更是高开高走大涨超10%。

然而,与炸裂业绩形成鲜明反差的,是股价的持续低迷。截至4月9日,中信证券年内跌了15%,整个券商板块更是一路阴跌,券商板块整体正在经历一场基本面与估值的严重错配。

业绩向左,股价向右,这个裂口还要持续多久?当证券公司指数市盈率只剩14倍,眼下到底是在挤泡沫,还是机会在悄悄敲门?

01

业绩有多炸裂?数据比想象中更猛”

中信证券的亮眼业绩,并非个案。先看一组硬数据。

2025年:行业净利润创历史新高。 根据中国证券业协会数据,2025年证券行业实现营业收入5411.71亿元、净利润2194.39亿元,同比分别增长19.95%、31.20%,128家公司实现盈利,盈利面达85.3%。截至4月9日,30家上市券商已披露年报,合计归母净利润1930亿元,同比增长44%。

2026年一季度:高基数下延续高增长。 一季度全市场日均股基成交额接近3.1万亿元,较2025年的高基数仍有超50%的增长;3月末两融余额2.6万亿元,较年初增长3%。上交所数据显示,一季度A股累计新开户1204.02万户,同比增长61.15%。大量新增投资者入场,直接推动券商经纪与信用业务量价齐升。

投行业务同样强势回暖。一季度港股IPO募资达1099亿港元,同比大幅增长近5倍,位居全球新股融资榜首,中资券商保荐家数稳居前列。

02

昔日“牛市旗手”为何跌跌不休?

既然业绩这么硬,股价为什么不涨?

如此巨大的背离,源于多重因素的叠加压制。

首先,资金面压制是最直接的因素。2025年下半年以来,再融资节奏加快叠加市场风格切换,科技板块的“虹吸效应”持续吸金,券商因缺乏短期爆发性叙事,机构资金战略性撤离。

其次,地缘政治扰动加剧了市场不确定性。美以伊冲突等地缘事件导致全球风险偏好阶段性收敛,高贝塔属性的券商资产成为资金优先规避的对象。

第三,政策导向压缩板块弹性空间。 融资保证金比例上调、异常交易监控趋严等一系列措施,使杠杆资金撤离,券商作为“行情放大器”首当其冲。

第四,市场预期与现实的时间差。市场对券商盈利持续性的担忧尚未完全消除,尽管一季度数据强劲,但市场仍在观望后续能否维持高增长。

03

地板上的估值,安全垫够不够厚?

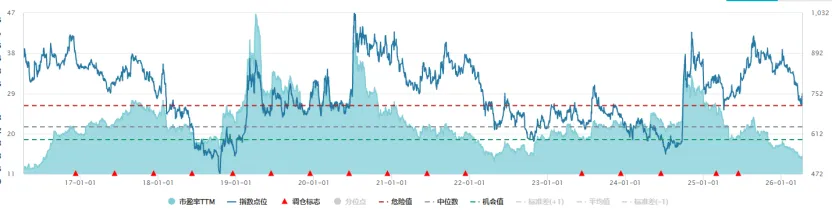

截至2026年4月10日,中证全指证券公司指数市盈率仅14.66倍,处于近10年3.19%的分位,即估值低于近10年96%以上的时间。

数据来源:Wind

更直观的一个指标是“破净”。 截至4月9日,已有11家上市券商股价跌破每股净资产(PB<1),其中不乏千亿市值的头部选手。

当下的券商板块,正站在一个值得关注的十字路口。一边是ROE从5.95%修复至7.31%、头部选手甚至摸高10%的基本面韧性,一边却是PB估值趴在近十年低位区间的极致压抑。

一季度日均接近3.1万亿的成交和两融高位运行,说明市场的活跃底色并未褪去;监管层推动头部做强、行业并购案例接连落地,又在悄然改写竞争格局;而地缘扰动的边际缓释,则给了风险偏好回摆一个合适的窗口。

当这三股力量形成共振,券商板块从“业绩独舞”走向“估值合唱”的路径,或许正在打开,不妨通过证券ETF华安(516200)一键布局板块龙头。

向上滑动阅览

风险提示:以上基金产品风险等级均为R4(中高风险),基金产品由华安基金管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。基金管理公司不保证本基金一定盈利,也不保证最低收益。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。基金有风险,投资须谨慎。投资者在投资金融产品或金融服务过程中应当注意核对自己的风险识别和风险承受能力,选择与自己风险识别能力和风险承受能力相匹配的金融产品或金融服务,并独立承担投资风险。基金产品详情请认真阅读相关的基金合同、招募说明书等基金法律文件。市场观点仅代表当时观点,今后可能发生变化,仅供参考,不构成投资建议或保证,亦不作为任何法律文件。关于ETF产品申购、赎回费率,投资者在办理申购或赎回时,销售机构可按照不超过 0.5%的标准收取一定的费用/佣金,其中包含交易所、登记结算机构等收取的相关费用。

发表评论

2026-04-12 07:25:58 回复该评论

发表评论: