研报速递

研报速递这位李晓玲女士,35岁,从2025年12月起当上了我们公司的首席财务官(CFO),管着公司的整体财务。

她可不是一般人——之前在国泰海通证券干了整整9年(2016年4月到2025年4月),离职的时候已经是董事了。而且她手里还有保荐代表人资格(2023年拿到的),这在金融圈里算是相当有分量的“牌照”。另外她也是中国注册会计师。

学历方面:山大会计学本科,浙大会计学硕士。

总之,就是一位券商董事级别、带保代牌照的资深人士,现在跳槽来我们公司做CFO。公司还给了她购股权(虽然具体数量还在编),说明挺看重她的。

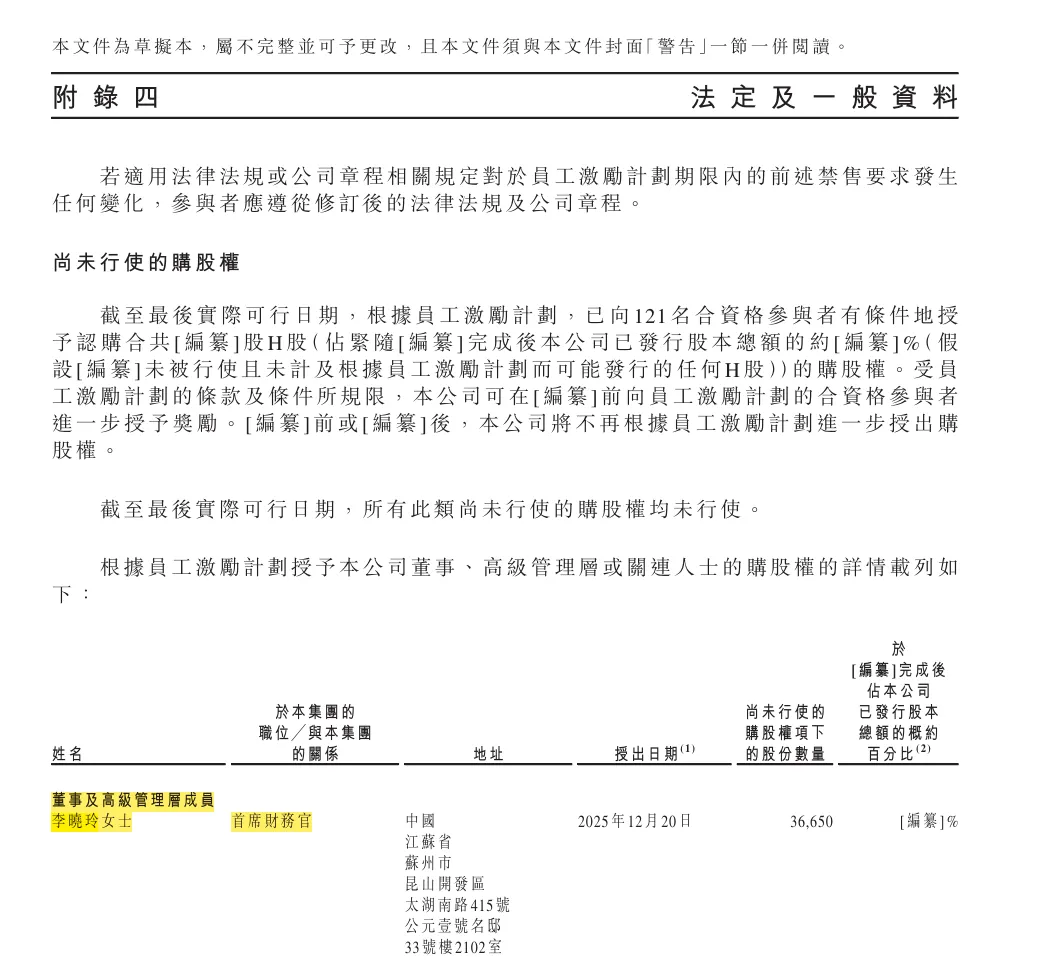

时间点:她是从2025年12月才开始担任CFO的,这批购股权恰恰也是在2024年12月及2025年12月授予的。也就是说,她可能是先入职,然后计划在2025年底或之后获得一次较大额的激励。晓玲 (CFO):获授 36,650 份。

公司启动的首批员工激励计划共向121名符合条件的员工授出了约293万份购股权。李晓玲女士获授的份额仅占首批总量的约1.25%。

李晓玲女士获授36,650份购股权,这属于首批员工激励计划的一部分,行权价每股8.5元人民币。

这种安排在新上市公司中很常见,因为上市前的股权激励名额通常非常宝贵,会优先分配给更早期的核心创始或创业成员。CFO等高级管理人员往往先拿一笔“入门级”期权入职,后续再通过薪酬委员会争取更多。

总的来说,她的购股权份额反映了她作为新晋高管在首批分配中的定位。这笔期权更像是入职后的一个激励起点,而不是对她价值的最终认可。

李晓玲女士,[35]岁,自2025年12月起一直担任我们的首席财务官。彼主要负责监督本公司的整体财务管理。

李女士拥有逾10年金融行业经验。加入本公司前,李女士于2016年4月至2025年4月任职于国泰海通证券股份有限公司,该公司为上海证券交易所(股份代号:601211)及香港联交所(股份代号:02611)上市公司,离职前的最后职位为董事。

李女士于2013年6月在中国山东大学获得会计学学士学位。其后于2016年3月在中国浙江大学获得会计学硕士学位。李女士自2019年6月起成为中国注册会计师协会注册会计师。彼亦分别于2011年9月及2023年6月获得证券从业资格及成为中国证券业协会保荐代表人。

2026年4月8日,清陶(昆山)能源发展集团股份有限公司(简称"清陶能源")正式向港交所主板递交IPO申请,国泰君安融资有限公司、中国国际金融香港证券有限公司、招商证券(香港)有限公司担任联席保荐人。本次申请版本为第一次呈交,标志着清陶能源正式启动港股上市流程。

清陶能源是一家做“固态电池”的中国公司,并且规模已经做到了全球最大。 它正计划在香港上市,这份文件就是它的“简历”和“说明书”。

一句话亮点:

公司从2014年开始搞研发,到2025年已经成为全球出货量最大的“固液混合及全固态电池”厂商。它的电池已经用在30多款汽车上,还建成了全球最大的固态电池储能电站。

一、 发展历程:从实验室到全球第一

2014年: 创始团队(冯博士、李博士等)成立了“江苏清陶”,专注研究锂电池材料。这是技术的起点。

2016年: “清陶能源”本体正式成立,目标是把实验室的技术变成能卖的商品。

2018-2020年: 建成全球最早的固液混合电池生产线之一,并升级到汽车行业标准(车规级)。

2021年: 和上汽集团合作,搞出了一款续航1083公里的超高能量密度固态电池,并装车验证成功。这是个大新闻。

2023年: 和上汽集团签了更深度的战略合作协议(上汽后来成了公司的重要股东)。

2024年: 建成首条年产超过3GWh的动力电池生产线,开始真正大规模量产。

2025年: 成为内蒙古乌海一个800MWh巨型储能电站的唯一电池供应商。同年,按出货量算,全球第一。

2026年(现在): 已向市场交付超过16,800套固态电池产品。

简单总结: 这家公司走了一条“高校研发-> 成立公司 -> 找大客户(上汽)合作-> 建厂量产 -> 做到全球第一”的经典科技创业路径。

二、 公司架构与“朋友圈”:谁在背后支持它?

1. 创始人团队(控股股东):

核心四人组: 冯博士、李博士、南博士、杨女士。他们签了“一致行动人协议”,意思是这四个人在重大决策上必须意见统一,是公司的“定海神针”。

员工持股: 设立了“昆山何施”、“昆山清创”两个平台,让核心员工和部分高管(如副总经理何泓材)也能持有公司股份,激励大家好好干。

上市后,创始人团队合计持股约[%](文件中用[編纂]隐藏了具体数字),拥有绝对控制权。

2. 豪华的“投资人天团”(上市前投资者):

这份文件披露了大量投资机构,个个来头不小:

产业资本(最关键的):

上汽集团(尚頎资本): 持股约14.24%,是最大的外部股东。这不仅是财务投资,更是深度业务合作。上汽的车(如智己、名爵)用了清陶的电池。

北汽集团(深圳安鵬): 持股约4.05%。又一个汽车巨头。

广汽集团(新餘廣新): 持股约1.28%。集齐了国内三大汽车集团!

金融资本:

峰瑞资本: 持股约15.09%,是早期投资者之一。

中銀投資: 持股约3.49%,背后是中国银行。

还有各种地方国资(如昆山、成都、台州等地的政府投资平台),说明地方政府也大力支持。

简单总结: 清陶能源的股东名单里,有客户(上汽、北汽)、有资金(各种基金)、有政府(地方国资),背景非常扎实。

三、 业务与产品:它到底卖什么?

公司主要收入来自三块:

动力电池(卖给车企): 这是未来核心。2025年收入占比从2.6%暴增到25.1%,说明开始放量了。客户包括智己、名爵、福田等。

储能电池(卖给电站、工厂、家庭): 这是目前的现金牛。2025年收入占比高达62.8%。主要特点是安全,因为固态电池不容易着火。那个内蒙古800MWh电站就是它的“金字招牌”。

自动化装备(卖生产设备): 占比在下降,因为公司自己生产电池的收入增长太快了。

四、 财务状况与风险:光鲜背后的挑战

这是最需要冷静阅读的部分。公司虽然技术领先、背景强大,但财务数据表明它还处在“烧钱换增长”的阶段。

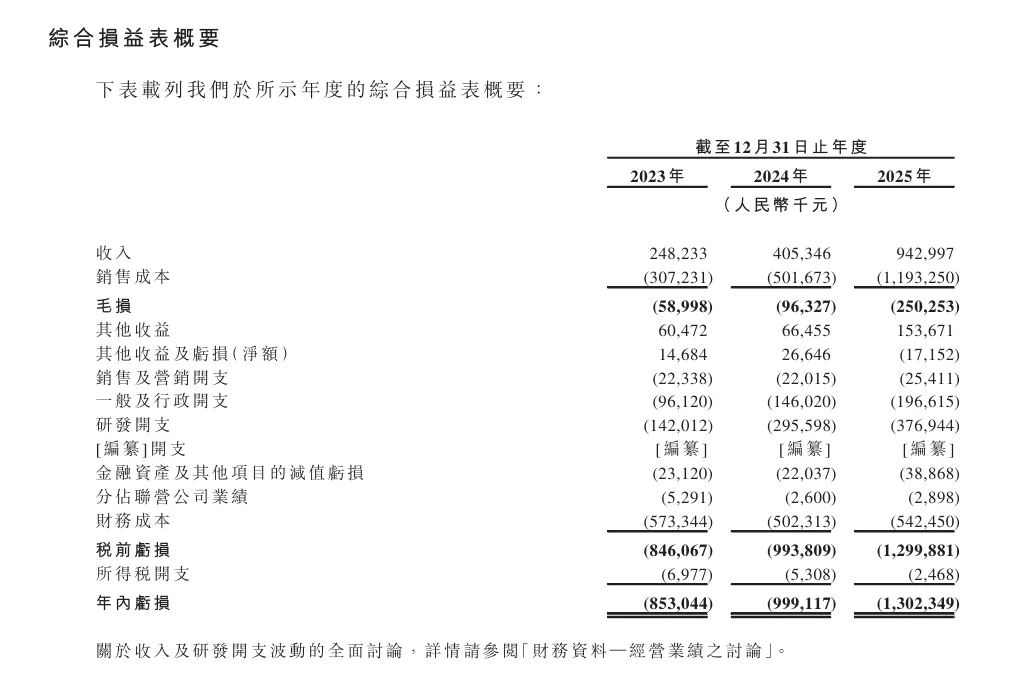

1.核心财务数据(2023-2025年):

收入方面:

公司收入增长非常迅猛。2023年为2.48亿元人民币,2024年增长至4.05亿元,到2025年进一步跃升至9.43亿元,实现了翻倍以上的增长。

毛利/毛损方面:

公司目前处于“卖一单亏一单”的状态。2023年毛损为0.59亿元,2024年扩大至0.96亿元,2025年毛损进一步增至2.50亿元,亏损幅度随收入扩大而扩大。

净亏损方面:

净亏损额持续上升。2023年净亏损8.53亿元,2024年净亏损9.99亿元,2025年净亏损达到13.02亿元。

研发开支方面:

公司研发投入非常大。2023年研发开支1.42亿元,2024年增至2.96亿元,2025年进一步增至3.77亿元。研发开支占当年收入的比例约为40%,显示出公司仍在高强度投入技术研发。

经调整净亏损方面:

剔除部分非现金项目(如股权激励、公允价值变动等)影响后,经调整净亏损依然在持续扩大。2023年为2.78亿元,2024年为4.96亿元,2025年达到7.66亿元,表明公司的核心经营亏损状况并未得到改善。

总结:

公司收入增长迅速,但伴随的是毛利亏损、净亏损以及经调整亏损的同步甚至更快扩大。这反映出公司目前仍处于“以亏损换规模、以投入换技术”的早期商业化阶段,尚未实现盈利。

2. 为什么卖一单亏一单?(公司自己解释了)

产能在爬坡: 很多生产线刚建好,还没达到满负荷生产。但工厂的折旧、人工、水电等固定成本每天都在花。产量小,摊到每个电池上的成本就特别高。

前期投入巨大: 固态电池是新技术,材料、设备、工艺都需要自己摸索和投资,不像买现成的生产线那么简单。

战略牺牲短期利润: 为了拿到大客户(如上汽)的长期订单,可能在早期以较低价格供货,先把市场占住。

3. 公司画的“盈利路线图”:

公司计划通过以下方式扭亏为盈:

多接订单: 和更多车企、海外客户签约,把产量提上去。

降低成本: 产量大了,摊到每个电池的固定成本就低了;同时研发更便宜的新材料(如锰基正极材料)。

出海: 到海外卖高价,赚更多钱。

控费用: 虽然研发总额会保持高位,但收入增长更快,研发占比就会下降。

五、 你必须知道的几个关键点

技术路线独特: 公司做的是“有機-無機複合固體電解質”电池,从“固液混合”逐步过渡到“全固态”。这是一个被验证可行的商业化路线。

“A股上市尝试”失败: 文件明确写了,公司在2021年尝试过在A股上市(科创板或主板),但后来自愿放弃,转投香港。原因是为了“境外资本”和“国际化平台”。这通常意味着,对A股上市的高估值或审批节奏不那么乐观。

特别权利终止: 上市前投资者曾享有“赎回权”、“反稀释权”等保护条款。这些条款在公司向港交所提交上市申请前已经全部终止。这意味着上市失败的风险完全由这些专业投资机构承担,而普通股民不会面临“一上市就被老股东赎回”的挤兑风险。

控股股东锁定: 创始人团队(控股股东)的股份在上市后有1年的禁售期,不能立即抛售。

公众持股量: 文件预计上市后,扣除创始人、核心高管等持有的股份,公众持股比例会超过[編纂]%,满足香港上市规则。但具体数字被隐藏了。

六、 总结与最终评价

清陶能源是一家技术领先、背景雄厚、已经实现规模化出货的固态电池龙头企业。

优点:

赛道好: 固态电池是下一代电池技术的核心方向,故事宏大。

地位高: 全球出货量第一,有真实数据支撑(弗若斯特沙利文)。

朋友圈强大: 上汽、北汽、广汽都是股东兼客户,业务确定性高。

已量产: 不是PPT公司,已经装车30多款,建成大型储能电站。

风险与挑战(文件中也坦白了):

巨额亏损: 还在“烧钱”阶段,且亏损在扩大。何时盈利不明确。

毛利率为负: 本质上是“亏本卖货”,非常依赖规模效应和成本控制。如果产能爬坡不及预期,亏损会持续。

技术竞争: 宁德时代、比亚迪等巨头也在研发固态电池,未来竞争激烈。

客户集中度高: 2025年,前五大客户贡献了74.9%的收入,其中最大一个客户就占了41.8%(很可能是上汽)。过度依赖单一客户是风险。

一句话总结:

这是一份充满希望但也遍布荆棘的招股书。对于相信固态电池是未来、并且看好中国新能源汽车产业链的投资者来说,清陶能源是一个稀缺的“纯固态电池”标的。但它目前仍处于投入期,投资它需要做好长期持有的准备,并接受其短期内的亏损和波动。

发表评论

发表评论: