研报速递

研报速递

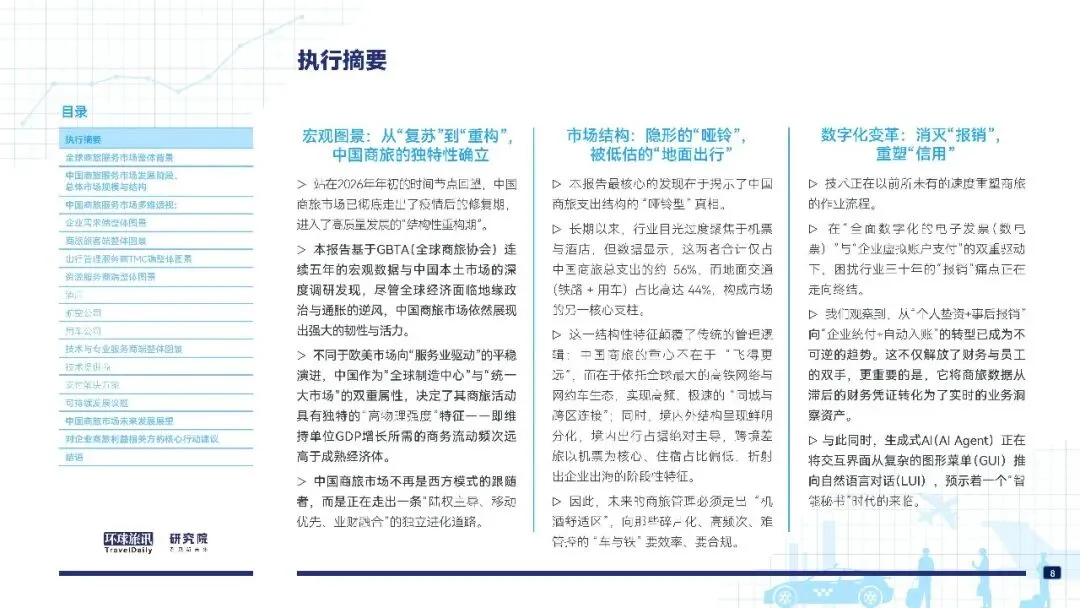

这份2026 版中国商旅市场研究报告(环球旅讯 × 携程商旅)核心结论可概括为:中国商旅市场已进入高质量结构性重构期,走出陆权主导、移动优先、业财融合的独立发展道路,呈现 “哑铃型” 支出结构,数字化与生态重构成为核心趋势。

一、市场整体:彻底复苏,独立进化

中国商旅已走出疫情修复期,成为全球商旅核心增长极,高物理强度(单位 GDP 商旅频次更高)特征显著。

告别西方模式跟随,形成本土特色鲜明的发展路径。

二、核心结构:哑铃型,地面出行成压舱石

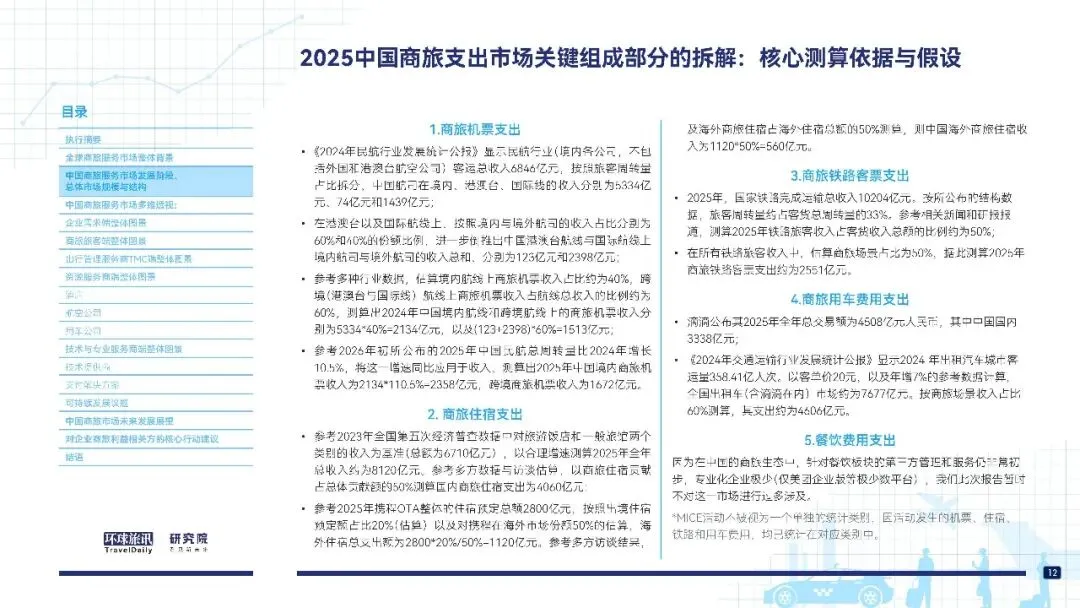

支出结构:机票 + 住宿仅占约56%,铁路 + 用车等地面交通占44%,颠覆传统机酒主导认知。

境内外差异:境内商旅占绝对主导,机酒境内支出约为境外2.9 倍;跨境以高频短途公出为主,住宿需求未规模化。

流量特征:高铁呈干线虹吸(TOP20 线路占 36%),航空为长尾覆盖,跨境集中于亚太地区。

三、数字化变革:报销消亡,智能升级

数电票 + 企业虚拟账户推动个人垫资→企业统付,报销痛点逐步解决。

生成式 AI 带来交互升级,迈向智能差旅秘书时代。

差旅管理从成本工具升级为全场景企业支出管理中枢。

四、生态重构:角色重塑,价值回归

企业端:从单纯省钱转向成本 + 合规 + 体验多维价值创造。

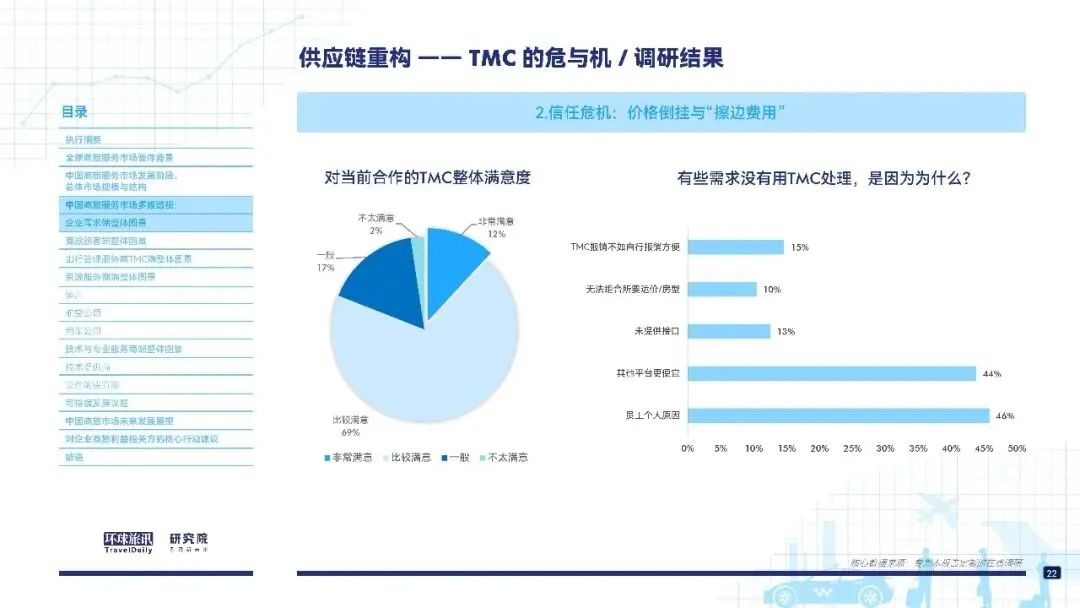

TMC:去垫资化、去佣金化,转向服务费 + 技术费模式,面临价格倒挂、信任危机,主流采用 “主 + 辅” 供应链与赛马机制。

资源方:航司 / 酒店推进 DTC 直连,地面交通发力合规与发票整合。

ESG:从口号落地为降本增效实践,新能源用车、无纸化成核心场景。

五、未来趋势

全场景管控、跨境商旅、数智化、透明化服务成为行业主线。

打通资金流、发票流、数据流将定义下一个十年的行业格局。

发表评论

发表评论: